邱慈观专栏|可持续发展挂钩债券:解析答疑

自“3060”双碳目标提出以来,绿色金融蓬勃发展,无论政策指引或行业实践,都在积极促进各方资金支持绿色项目。然而,低碳转型需要新增绿色投资,也需要对存量经济活动的转型提供资金支持。特别是,我国电力和工业的碳排放占比高达80%,相关的存量活动一时难以退出。即使规划了低碳转型路径,未来融资需求依然庞大。

简单说,绿色金融主要支持低碳经济活动,转型金融主要支持高碳排放领域的实体经济活动,两者互补才能为双碳目标奠定基础。不过,绿色金融和转型金融在发展时程和现况表现上的差距很大。绿色金融发展至今已近二十年,各方对其框架建立、活动界定、分类标准、信息披露、绩效考核等看法都已达到颇高的共识。反之,转型金融在国际崛起才几年,不仅各方对上述议题的看法差异很大,现实世界里可选择的金融工具也不多。

在有限的转型金融工具里,可持续发展挂钩债券(Sustainability Linked Bond,SLB)是其中一种债务融资工具。2019年9月意大利电力集团发行了全球首只SLB,受到投资人青睐,初试啼声。其后SLB的发行规模快速攀升,三年间增加了15倍,故被寄予厚望,认为它是引领褐色企业转型的有效工具。不过,去年SLB的发展放缓,不仅有下滑趋势,还出现了一些貌合神离、启人疑窦的案例。

在有限的转型金融工具里,可持续发展挂钩债券(Sustainability Linked Bond,SLB)是其中一种债务融资工具。2019年9月意大利电力集团发行了全球首只SLB,受到投资人青睐,初试啼声。其后SLB的发行规模快速攀升,三年间增加了15倍,故被寄予厚望,认为它是引领褐色企业转型的有效工具。不过,去年SLB的发展放缓,不仅有下滑趋势,还出现了一些貌合神离、启人疑窦的案例。先前SLB引领风骚,一时涌现许多文章,介绍其发行框架及知名案例。但是,如今SLB光环褪色、前景未明,正待更多关心之际,却鲜见分析其现况发展的专文。有鉴于此,本文特以答问方式,说明SLB的发行关键,解析相关问题。

一问:SLB的发行指引由谁提出?

SLB并非传统的债务融资工具。它的特色是,在传统工具的基础上,设置了关键绩效指标(key performance indicator, KPI)和可持续发展绩效目标(sustainability performance target, SPT),用以激励发行人实现相关的可持续发展目标,并调和融资者与投资者之间的目标一致性。

为了明确债券特点和适用情境,SLB需要由可信赖的组织提出发行指引。国际资本市场协会(International Capital Market Association, ICMA)于2020年6月推出的可持续发展挂钩债券原则(Sustainability Linked Bond Principles,SLBP),形成一套广被认同的指引(ICMA, 2020)。ICMA是一个民间的自律性行业组织,并非官方组织,因而它所制订的SLBP是一套市场化指引,需要通过发行者、投资者、银行、承销商、验证者、评级者等多方利益相关者团体的合作,方可形成一套有效的治理系统。

国内方面,我们并未自己制订指引,而是对国际上的SLBP做出本土化诠释。更具体地,中国银行间交易商协会汇总整理了常见的业务问答,于2021年4月推出《可持续发展挂钩债券(SLB)十问十答》(中国银行间交易商协会,2021),以为企业可持续发展拓展新融资渠道。

二问:SLB有何特点?

作为转型金融工具,SLB的特点反映于其指引原则中的五大核心要素,分别是:KPI的选择、SPT的校验、债券结构特性、报告,以及验证。

首先,KPI必须与融资企业整体业务具有高度相关性,并对企业当前和未来运营具有重要战略意义。同时,KPI还应具备可量化、可验证、可比较等特性。

其次,SPT必须依据高标准、高要求来设定。SPT的设定应该与“一切照常”的运营情景相比,具有实质性改进。因此,SPT必须有对应的基准数据、实现时间及测算方法。SPT的设定更应参考多个基准标杆,如历史数据、同业比较、科学依据等。

第三,债务工具的结构特性也形成其特色。这表示,SPT最终的达成须有对应的结构设计,即相应的惩罚或激励条款。在此,惩罚性条款比较常见,具体机制包括上调票面利率、提前到期或一次性额外支付。未来有待激励条款的出现,包括下调票面利率的具体机制,从而推动对投资人偏好的研究,了解其愿意以财务回报换取环境绩效改善的程度。

第四,报告和验证是不可或缺的部分。企业每年至少必须发布一次报告,内容应该包括SPT的绩效结果、实现可持续发展效益及其绩效结果对债券或贷款结构特性的影响。

三问:SLB的全球发行趋势如何?

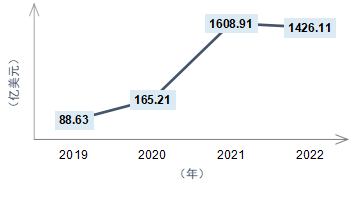

意大利电力集团基于其转型框架,于2019年秋季发行了全球首只SLB发行,为SLB揭开序幕。依彭博统计,2019年SLB的市场规模为88.63亿美元,2020年增长至165.21亿美元,2021年跃升十倍成为1608.91亿,其后在2022年滑落至1426.11亿。

值得注意的是,SLB的发行额在2022年滑落未必与新冠疫情等客观环境有关,而更可能与其自身特性有关。背后理由在于,可持续发展挂钩贷款、转型债券等其他转型金融工具的发行额均在2022年持续成长,而SLB显然是例外个案。

图1:2019年至2022年SLB累计发行量(来源:彭博,经作者调整)

在SLB的全球累计发行额方面,2022年底为3288.85亿美元,其中以欧盟最高(65.24%),北美次之(11.15%),亚洲再次之(7.24%)。包括中国在内的亚洲发行额,全球占比4.6%。

四问:国际SLB的KPI、期限及利率有何特点?

至目前为止,虽然没有完整统计,但分析施耐德电气、特易购等国际大企业的SLB案例后,不难发现其KPI、期限及利率等方面的特点。这些企业设置KPI时,常将重点放在碳排放、碳浓度的降低上,指标与零碳转型直接相关。拟订SPT时,2025年及2030年是常见的关键时点,与大部分国家碳达峰的时限紧密相关。债券特性条款的重点为利率调升,幅度集中在25BP附近,也有个别条款涉及债券赎回、碳额度购买等。债券期限方面,国际SLB发行期限普遍较长,集中在七年到十年之间,而与企业转型所需的时间存在着一定的对应。

重要的是,国际大企业在发行SLB前,通常都制订了有科学依据的低碳转型路径,并发布了相应的可持续金融框架。以意大利的公用事业公司A2A集团为例,它于2021年5月发布《可持续金融框架》。其后6月发行了一只十年期、规模5亿欧元的SLB,其中SPT对标自身的转型路径。债券结构表明,如果A2A未能达到预设的SPT,票面利率会相应调升25BP。

五问:国内SLB的市场规模如何?

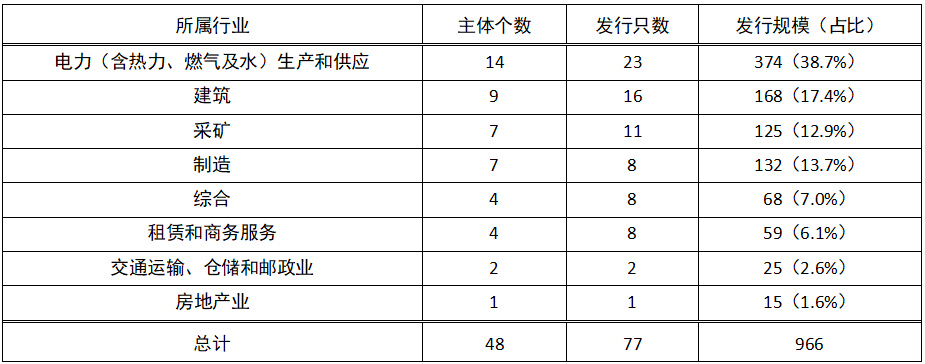

国内方面,自从交易商协会发布《十问十答》后,电力、煤炭、钢铁、水泥等四个行业的7家主体于2021年第二季度合计发行了73亿SLB。其后,交通、建筑、租赁等行业陆续加入。

截至2022年底,国内48个发行主体共发行了77只SLB,总规模达966亿元。无论从发行的规模、主体数或只数看,电力生产和供应行业都居排行之首,凸显了该行业的转型必要性。

表1:国内各行业SLB主体数量、发行只数及规模(至2022年12月底,亿元)

六问:国内电力行业有何SLB案例?

六问:国内电力行业有何SLB案例?电力生产与供应行业的SLB发行规模最大,达374亿元,占发行总量的38.7%。国家电网、国电电力、华能电力、长江电力、大唐发电等电力行业的领头企业,至少都发行了一只SLB。例如,国家电网于2021年6月份发行了两期SLB,共计80亿元,期限有两年期,也有1+1年期。两期SLB采用相同的KPI和SPT,KPI是电能替代电量,SPT以2600亿kWh为阈值,要求2021年、2022年的电能替代电量总计不得低于该阈值。如果国网在2022年底时未能完成目标,则债券票面利率会在最后一个计息年度调升10BP。

在23只电力行业的SLB里,4只来自华能电力。这4只SLB的设计相同:期限少于三年,KPI为可再生能源发电新增装机容量,SPT为预设的装机容量阈值,而未完成目标时利率调升幅度是10BP。华能水电发行了2只SLB,其期限、KPI、SPT及处罚条款都与华能电力一样。

七问:国内建筑行业的SLB有何特点?

建筑行业于2022年后开始发行SLB,9个主体共发行了16只SLB,其中除2只私募债未公开信息外,其他14只都披露了处罚条款。处罚都是上调利率,其中13只上调10BP,另1只25BP。债券期限以三年期居多,KPI以综合能耗为主,但亦有采用清洁能源发电新增装机容量、累计投资金额、累计合同金额或新增绿色建筑面积的。

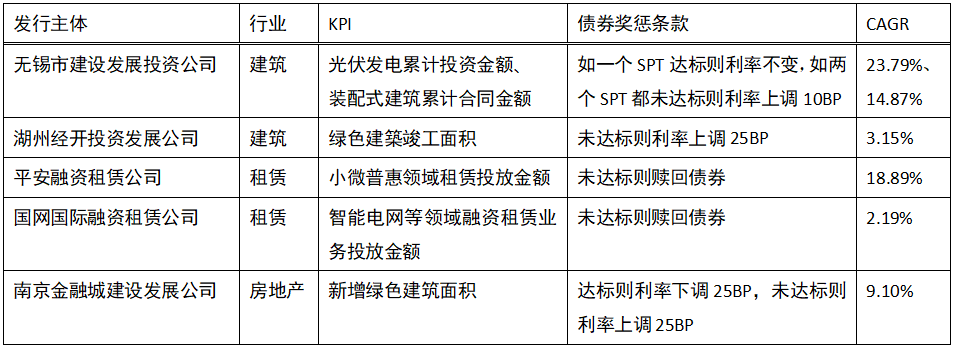

在这16只SLB中,葛洲坝集团公司发行了4只,KPI为水泥熟料单位产品的综合能耗。无锡市建设发展投资公司发行了3只,KPI有两个,一是光伏发电累计投资金额,另一是装配式建筑累计合同金额。湖州经开投资发展公司发行了1只,以新增绿色建筑面积为KPI。

各案的KPI都对应其SPT,但进一步分析后,不免质疑其中一些案例的SPT合理性。例如,锡建SLB的两个KPI分别对应两个SPT,其一是查验日时光伏发电累计投资金额不少于1亿元,另一是查验日时装配式建筑的累计合同金额不少于2亿元。相对于这两个目标,目前基数分别为3,440.00万元和10,000万元。当由基数推算锡建达成SPT前每年需要成长的比率时,会发现光伏发电投资的复合年均增长率(CAGR)必须是23.79%,建筑合同金额必须是14.87%! 虽然高增长率目标反映了锡建的雄心,但其合理性需要科学证据的支持,而相关证据却相当薄弱。另外,钖建或已深知其宏伟目标的达成几率不高,故未达标时的处罚极其轻微:只有当两个SPT都未完成时,票面利率才会上调10BP。

八问:国内SLB达标前绿色业务要成长多少?

事实上,从SLB募集说明书中所披露的KPI、SPT和基数,我们可算出各公司达标前需要的成长。表2是来自建筑、租赁和房地产行业的几个案例。由其中CAGR数字可知,发行主体的雄心差异很大。锡建(23.79%、14.87%)和安租(18.89%)都极具雄心,而湖州经开(3.15%)和网租(2.19%)却了无志气。相比之下,金融城建(9.10%)则不温不火,追求保守增长。

表2:SLB达标所需增长示例

依据企业成长理论,企业的成长率会依行业、成长阶段等因素而不同,但规律存在。此处SLB相关的成长概念虽然未必与一般的成长概然相同,但同一行业下企业的SLB竟会对标截然不同的KPI,设置成长率差距如此之大的SPT,其背后显然出现了一些必须正视的问题。

依据企业成长理论,企业的成长率会依行业、成长阶段等因素而不同,但规律存在。此处SLB相关的成长概念虽然未必与一般的成长概然相同,但同一行业下企业的SLB竟会对标截然不同的KPI,设置成长率差距如此之大的SPT,其背后显然出现了一些必须正视的问题。九问:国内SLB有何不足?

分析国内案例后可看出,国内SLB普遍在SPT的合理性、KPI的设置、债券惩罚程度、发行期限等方面,存在着一定程度的不足。

首先,国内设置的KPI常是装机容量等“中间”指标,而非碳减排量等“最终”指标。装机容量与碳减排之间虽然存在相关性,但装机容量大并不必然导致碳减排效果好。对照之下,国际正宗SLB案例在KPI设置上,会直接采取碳排放绝对量指标或碳浓度相对指标。

其次,国内SPT的合理性有待检验。当SPT未能反映企业低碳转型上的实质性改进时,则绩效考核形同虚设,而SLB难以促进转型。另一方面,当SPT反映了未被科学证据支持的雄心时,则绩效考核也形同虚设,而SLB也难以促进转型。两者都令人质疑SLB的真实性。

第三,科学证据指出,转型活动一般需要七年到十年时间,故相应的绩效检核应该具有长期性特征。以此评判国内SLB,会发现其SPT的检核过于短期化,以三年以下的目标绩效为主。例如,表1的77只债券中,十年期的有4只,七年期的有1只,五年期的有12只,四年期的有1只,其他的期限都在三年以下。这表明,国内发行人未将SLB与其中、长期的转型战略规划相连,而以发行短券来投取国内债券市场的期限偏好。

第四,与国际相比,国内对于未达成SPT企业的惩罚相对较轻。在77只SLB中,有67只(87%)设置了利率上调条款,但其中48只(71%)的上调区间在10BP或以下。如此小的利率上调幅度,对发行人的融资成本几乎不形成影响,失去了SLB促进转型的意义。

十问:SLB的发行标准为何比较宽松?

以上分析表明,国内SLB在转型路径规划、SPT设置、期限拟定、奖惩条款设计等方面都有待改善。不过,这些SLB相关问题不只存在于国内,其实也存在于国际,反映了转型经济活动在分类标准上的差异。

分类标准大致可分为原则式标准和目录式标准两种。目录式标准一般由官方制定,以目录方式列举各行业被归于该类的经济活动,而相关活动是以门类、大类、中类、小类等方式逐一列出。我国的《绿色债券支持项目目录》及欧盟的《分类目录》都是目录式标准,前者以绿色活动为主,后者包括绿色、转型及赋能等三类活动(中国人民银行等,2021;EU,2020)。原则式标准通常由市场化组织制定,其中只给出归类原则,但不列举被归于该类的经济活动。SLBP正是一套原则式标准,其中并未明确列出SLB所支持的具体活动,只给出发行主体在KPI的选择、SPT的校验等方面应该符合的原则。对比之下,不难看出两种分类标准的差异:原则式标准所留下的自我诠释空间显然比目录式标准要宽广很多。

事实上,无论依据以上哪一种标准,绿色和转型金融工具的运作都仰赖民间第三方组织,由其鉴定原则符合性、核验数据真实性、出具披露报告书等,而其中立性、客观性和严谨性等因素必会影响相关工具的合理性。有关于此,绿色债券的情况远优于SLB。一方面是绿色债券基于目录式标准,对民间第三方组织的仰赖程度相对较低。另一方面是绿色债券运作已久,民间第三方组织的问题陆续在时间中显露,相应监管也随之提高(绿色债券标准委员会,2021)。

相较之下,迄今国内官方尚未推出转型活动目录,引入的转型金融工具系依原则式指引来发行,加上监管单位对这类新型金融工具仍处于学习曲线的前端,从而留给发行方、投资方和第三方很多回旋空间。一些启人疑窦的案例不免由此而生。

事实上,在学习过程中,监管单位已发现国内SLB的不足,故中国银行间交易商协会于2022年6月发布转型债券试点通知时,针对现有问题强化了要求,包括转型行业的科学依据、长期限发行等(中国银行间交易商协会,2022)。期许相关的正面发展能与时俱进,为转型金融工具营造一个良好环境,以真实的、高效的工具来帮助企业转型,从而推动双碳目标的达成。

(邱慈观系美国宾夕法尼亚大学沃顿商学院金融学博士,目前为上海交通大学上海高级金融学院教授、可持续金融学科发展专项基金学术主任,赵圣系可持续金融专项基金研究员)