2023年2月亚洲(中国)长租公寓发展报告

本文来自微信公众号“空间秘探”(ID:MESPACE007),作者:ABNData。

公寓市场综述

01 全球公寓市场发展动态

亚洲旅宿大数据研究院2月监测数据显示,欧洲房租依然保持上涨,美国租赁市场价格基本会在今年到达持平“拐点”。

根据租赁平台Zumper的数据,今年2月,全美一居室的平均租金达到了1492美元,而去年同期为1393美元。租金价格上涨的部分原因是通货膨胀,部分原因是更高的抵押贷款利率,这使得房屋的购买力下降,这增加了对出租房子的需求。纽约一套一居室公寓的平均月租金是3550美元。其他多个城市,2月租金仍处於高企阶段,排在前列的包括旧金山(一间卧室3000美元)、波士顿(2990美元)、洛杉矶(2370美元)和华盛顿特区(2300美元)。两居室公寓的租金也在上涨。在最大的100个城市中,两居室的平均月租金从2022年2月的1708元上升到2023年2月的1824元在纽约和旧金山,两居室的平均价格是每月4000元。自去年10月以来,这些数字一直保持相对平稳,现在的同比增幅低于一年前。Zumper分析师表示,租赁市场可能已经达到供需基本持平的“拐点”。据悉,美国市场,美国今年将迎来近40年来最大的新公寓交付量。

欧洲方面,根据亚洲旅宿大数据研究院最新统计数据显示,在消费价格指数上涨的同时,2月份英国的房租价格指数上涨4.7%。英国国家统计局22日公布的数据显示,英国2月份的房租价格指数同比上涨4.7%。这一涨幅较1月份加快。1月份,英国租房价格指数同比上涨4.4%。英国各地区的租房价格上涨幅度也不一致。2月份,苏格兰房租价格指数同比上涨4.9%,英格兰地区的涨幅为4.5%。2月份,伦敦地区的租房价格指数同比上涨4.6%。英国国家统计局表示,这是2013年1月以来,伦敦地区房租最为强劲的增长。英国住宅出租代理人协会(ARLA)在其2023年2月的住房洞察报告中指出,市场仍然严重失衡,供不应求。自去年夏天的高峰以来,租金压力略有缓解,但并没有消失。

西班牙市场,2月租金仍持续上涨,同比上涨了2.1%。根据欧洲多国公布的最新经济数据,法国2月CPI同比上涨6.2%,西班牙2月CPI同比上涨6.1% ,葡萄牙2月通胀率为8.2%,显示出欧洲多国依然面临持续的高通胀困扰。西班牙政府提出居住法提案,盼透过限制租金涨幅2%以及6个月內租约不得变动,保护房客权益。西班牙政府目前正在研议2024年房屋租金上涨限幅为3%。

02 亚太公寓市场发展动态

亚洲方面,2月,澳洲租房负担能力危机丝毫没有显示出缓解的迹象。新的数据显示,在过去一年里,周租金低于400澳元的挂牌房源份额几乎减少了一半,这一紧张的状况可能至少持续12个月。根据PropTrack最新的《市场洞察报告》,周租金低于400澳元的房产比例从去年同期的32.8%降至本月的17.6%。大多数澳洲首府城市都首当其冲地承受着租房紧缩的冲击,由于乡镇地区和海外移民,合租房屋的租户寻求自己的住房,以及投资房产的人数下降,这些因素导致供应不足。

今年2月,首都领地周租金400澳元以下的出租房产所占比例最低,为0.9%,而墨尔本在所有首府城市中所占比例最高,为15.6%,几乎是去年同期32.9%的一半。悉尼400澳元以下的可租房率为4.9%,布里斯班为9.9%。阿德莱德、珀斯、堪培拉和西澳的这一比例也下降了一半,霍巴特和达尔文不受此影响。

新加坡市场,由于2022年年末,美国科技企业率先掀起大规模裁员潮,持续近20年的行业高速发展受到冲击。据数据公司Layoffs.fyi统计,2023年Q1季度,全球454家科技企业已经累计裁员12.4万。受次影响,新加坡国内开启科技人才抢夺战,逆势涨薪。据新加坡经济发展局官网数据,全球百强企业中有46%的企业将亚洲总部设于新加坡,进驻亚洲的跨国科技公司中的59%选择新加坡作为区域总部。薪资涨幅造成新加坡的租金飙升。根据ABN研究院监测显示,2022年全年,新加坡私人住宅租金较2021年涨幅29.7%。截至今年2月,新加坡公寓租金已经连续26个月出现环比上涨,2月租金同比涨幅高达18.3%。

03 中国公寓市场发展动态

2月,全国租赁市场维持平稳回落状态,全国租金中位数降为1900元/月。根据全国房价行情网的2月数据,全国租金中位数只有1900元/月,环比 -4.95% 同比 0.00%。

城市租金排行来看,平均租金排行TOP10分别是北京、上海、深圳、杭州、南京、广州、厦门、三亚、成都、天津。10强租金成1涨9跌,除南京上涨外(60.54元/月/平米,环比上升29.8%),其他TOP10城市都有不同程度的租金回落。分别是:成都租金为39.47元/月/平米,环比下降20.83%;广州租金为58.68元/月/平米,环比下降8.09%;北京租金为117.30元/月/平米,环比下降6.78%;天津租金为38.70元/月/平米,环比下降5.97%;深圳租金为87.72元/月/平米,环比下降4.67%;三亚租金为45.52元/月/平米,环比下降1.89%;厦门租金为49.46元/月/平米,环比下降1.86%;上海租金为102.31元/月/平米,环比下降1.56%;杭州租金为74.44元/月/平米,环比下降1.34%。武汉租金为57.74元/月/平米,环比为0。

04 租赁企业资本发展动态

2月,根据亚洲旅宿监测公寓品牌,多家公寓开业、预开业或签约收购。

#开业方面#

一是乐乎公寓回龙观东大街店开业。乐乎公寓回龙观东大街店,是酒店转公寓项目,为回龙观、西二旗等地区提供更加优质的租住选择,产品设计风格颇具美感,居住体验优越,受到周围年轻群体热捧。

二是保利旗下公寓品牌“N+”成都首店揭幕。保利N+天玺青年社区的开业是保利四川长租公寓首发之作,保利四川将以N+天玺青年社区为美好开端,在长租公寓板块做精产品、做精服务,履行央企责任,持续为成都奋斗青年提供安居服务。

三是保利瑜璟阁佛山首店开业。由保利华南、保华商管和保利公寓联袂推出的高端服务公寓——佛山保利瑜璟阁千灯湖服务公寓于2月15日开始正式营业。

#预开业方面#

一是碧家嘉兴智汇大厦店即将开业。作为浙江嘉兴港区首个国资保障性租赁住房项目,碧家嘉兴智汇大厦店即将开业。碧家嘉兴智汇大厦店位于嘉兴市平湖市乍浦镇陈山路978号,定位为“周边产业园区人才的居住配套”,涵盖普通公寓和人才公寓类型,总建面积约6.3万㎡,共有公寓 874 套,面积从 35㎡至70㎡ 不等,配备齐全,可全方位满足城市人才在社交、娱乐、休闲等方面需求。

二是龙湖入局保租房,首个项目落子福州。位于福州金融街的商业楼宇——创实大厦,将作为存量房屋改造保障性租赁住房的代表项目,创实大厦租赁住房项目委托龙湖冠寓公司运营。龙湖冠寓运营的正是创实大厦10~15层公寓资产。目前,该楼层正在装修改造,部分房源已经开放预约,预计今年4月正式运营。项目改造完成后,共将推出约200套高品质长租公寓房,面积从31平方米到62平方米不等,以一居室为主,均可拎包入住。目前龙湖冠寓在福州运营有三个项目,分别为位于晋安区的福州地铁象峰地铁站龙湖冠寓店、福州高新区信通中心的龙湖冠寓店、长乐区首占皇庭一号的龙湖冠寓店。

三是临港集团首家“临港·奕家”公寓项目开工。2月23日,上海临港新片区江山路宿舍型保租房项目开工仪式举行。这是临港集团首家“临港·奕家”人才公寓,也是临港服务公司首个自主开发建设的宿舍型保租房项目。项目位于临港新片区重装备产业区,总用地面积约13万平方米,规划总建筑面积约33万平方米,可提供床位约1.5万张。

#签约收购方面#

一是上海虹桥前湾将打造首个国际化租赁社区。2月,第一太平戴维斯携手南虹桥集团,共同打造虹桥前湾首个国际化租赁社区。虹桥前湾国际社区作为虹桥前湾区域内唯一的租赁住宅项目,将规划总套数867套,总建筑面积约7.5万㎡。户型包括35㎡的精致一居、80-110㎡的品质两居及尊贵三居三种户型,预计将于2023年下半年开业。

二是领盛投资收购上海杨浦新江湾3幢公寓楼。2月,CBRE世邦魏理仕投资及资本市场部成功协助建发房产和领盛投资管理完成上海建发珑庭一期8#、9#和10#楼的交易。据悉,本次交易标的项目位于上海杨浦区新江湾的“建发·珑庭”。领盛投资收购的正是其中一期8#、9#和10#楼,共计26,299平方米。此次的收购方,领盛投资于去年年底刚刚收购了临近杨浦滨江和五角场商圈的独栋办公楼黄兴大楼,该项目共22层,地上建筑面积为11,427平方米,领盛投资管理收购后将其着力改造成长租公寓。

三是派氪公寓联手橙家公寓进驻武汉长租市场。2月,新兴千万级公寓品牌公司“派氪公寓”进军武汉市场,将与武汉本土品牌橙家公寓达成并购合作。本次合作达成后,派氪公寓在中档及中高档服务式公寓的布局又新添一枚棋子。橙家公寓会以"派氪公寓"品牌在武汉作为分公司进行运营。此次也是派氪公寓继去年5月融资以来首个并购的企业。

05 “十四五”保障性租赁住房目标动态

进入2023年,各地保障性租赁住房目标以相关指标陆续公布,不少保障性住房项目加速进入开工状态。大力发展保障性租赁住房,尽最大努力帮助新市民、青年人缓解住房问题,是“十四五”时期各地住房发展的重点。

一是成都将年均筹建保租房6万套。到 2024 年,年均筹集建设保障性租赁住房 6 万套(间),发放公租房租赁补贴 7000 户。大力推进在商品房中配建人才公寓,到 2024 年新增建设供应人才公寓 8 万套以上。

二是广州2023年筹集保租房不少于7.5万套。全年筹集保障性租赁住房不少于7.5万套,推进老旧小区改造不少于100个。力争完成2000亿元城市更新固定资产投资。

三是杭州2023年建设筹集保租房7万套。杭州将加快发展保障性租赁住房,解决新市民、青年人住房困难问题,2023年建设筹集保障性租赁住房7万套(间),新开工改造城镇老旧小区166个、1529栋。

四是甘肃2023年建设筹集保租房2.22万套。2023年我省建设筹集保障性租赁住房2.22万套(间),如期完成全省新开工改造棚户区3.1万套,基本建成2.02万套的目标任务,着力解决新市民、青年人等群体的住房困难问题。

五是深圳十四五期间新增20万套保租房。为加快解决新市民、青年人等群体住房问题,深圳市委、市政府进一步提高了“十四五”规划的任务目标,将建设筹集保障性住房原目标54万套(间)提高到不少于74万套(间),其中保障性租赁住房增加了20万套(间)。

六是广西2023年计划新建6.2万套保租房。2022年全区大力发展保障性住房,全区保障性租赁住房新开工6.13万套,公租房新开工2894套,棚户区改造新开工10894套。今年,广西将继续扩大保障性租赁住房供给。计划全年新开工建设保障性租赁住房6.2万套,力争一季度新开工2万套以上。多渠道筹集房源,支持各地利用闲置和低效的商业、办公、旅馆、厂房、仓储等非居住存量房屋改建为保障性租赁住房。

七是江苏2023年新开工保租房15万套。今年全省将新开工城镇棚户区改造12.67万套、基本建成12.63万套,新开工保障性租赁住房15万套(间)、基本建成8.96万套(间),新开工公共租赁住房600套,发放公租房租赁补贴1.86万户、发放保障性租赁住房租赁补贴9.99万人。

榜单发布&分析

#ABN指数分析#

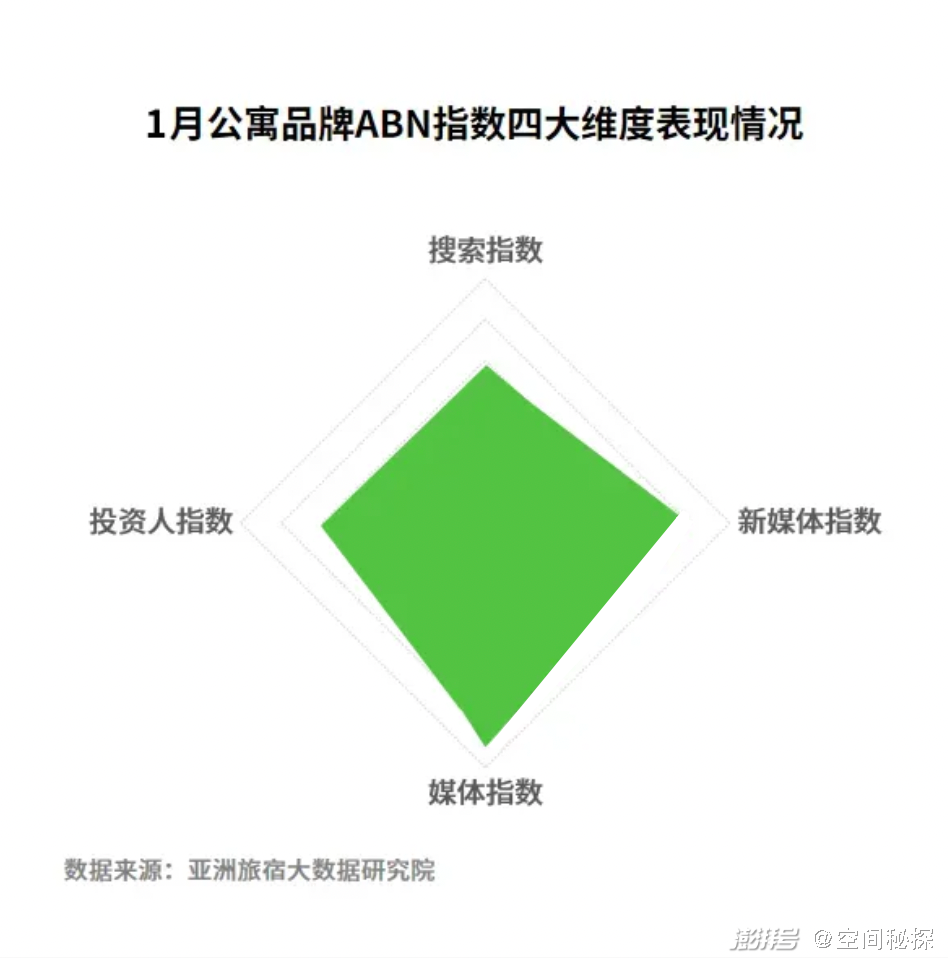

综述:2023年2月,公寓市场的搜索指数和新媒体指数处于平稳位置,监测均分分别达到达到58.46、97.88。

搜索指数:搜索热度TOP5,分别是万科泊寓、乐乎、龙湖冠寓、碧家、自如租房。本月搜索热度主要集中收并购、新店开业签约、新品牌发布等方面,如乐乎公寓回龙观东大街店开业、领盛投资收购上海杨浦新江湾3幢公寓楼等一度成为行业上榜热搜事件。

媒体指数:2月媒体指数主要得分集中在大众官网、垂直网站宣传以及头部财经纸媒的宣传,得分TOP5的品牌分别为瓴寓、安歆青年社区、自如租房、憬黎、碧家,如龙湖入局保租房,首个项目落子福州、长租公寓达2022年15单大宗交易、租赁市场金融17条等报道,都是重点宣传方向。

新媒体指数:新媒体指数主要得分集中在各省市年初保障性租赁住房开工和筹建数据、新店开业、新兴品牌推介等活动方面。指数TOP5分别为微信、抖音、小红书、微博、B站。如万科广州城中村网红泊寓,自如IPO传闻等在新媒体领域传播分析类指数提升较快等。

投资人指数:2月,公寓市场复苏较快,随着各大城市公寓租金价格的回落,公寓市场前景广阔,加上租赁市场金融17条征求意见稿等政策,投资人信心进一步提升,多项投资人指数总体呈现中高位,和上月相比有小幅提升。

#综合分析#

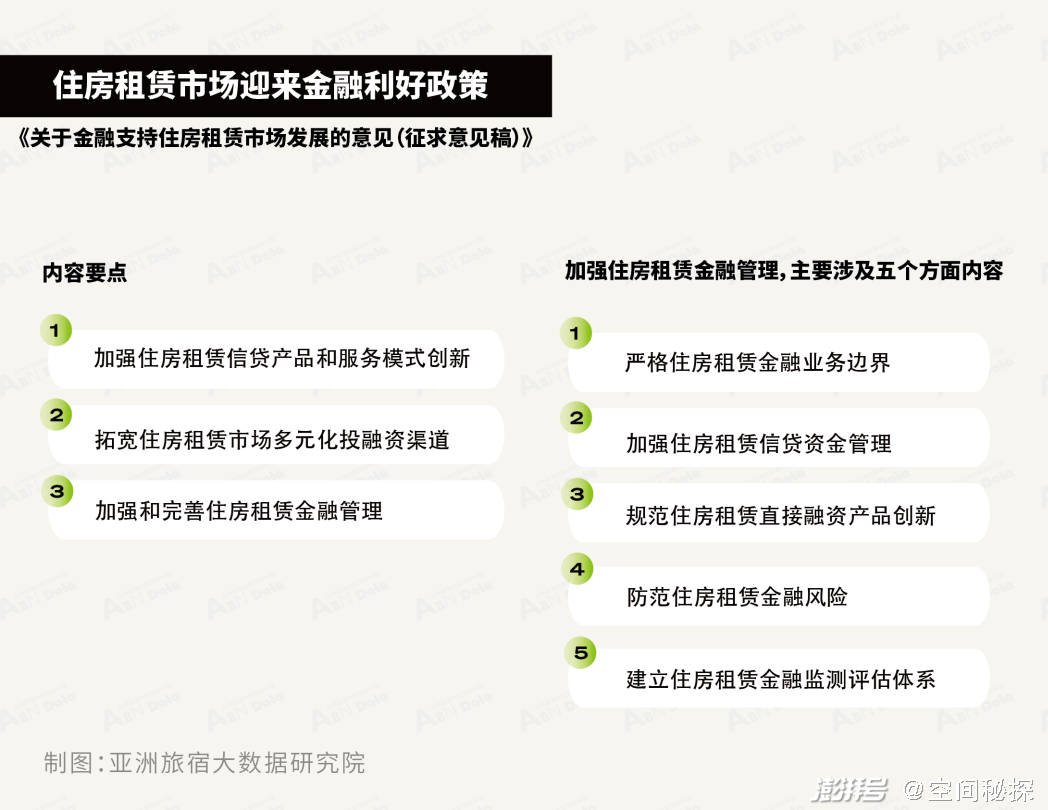

住房租赁市场迎来金融利好政策|由于住房租赁市场的特殊性,若想大力发展,迫切需要全方位的金融支持。2月,央行、银保监会起草了《关于金融支持住房租赁市场发展的意见(征求意见稿)》,共17条(以下简称金融17条),主要围绕住房租赁供给侧结构性改革,以商业可持续为基本前提,重点支持自持物业专业化、规模化住房租赁企业的发展等,为租赁住房的投资、开发、运营和管理提供多元化、多层次、全周期的金融产品和金融服务体系,意见反馈截止日期为3月26日。

从内容上看,主要包含三个方面的重点:一是加强住房租赁信贷产品和服务模式创新;二是拓宽住房租赁市场多元化投融资渠道;三是加强和完善住房租赁金融管理。

“金融17条”也提出了要加强住房租赁金融管理,主要涉及五个方面内容:一是严格住房租赁金融业务边界;二是加强住房租赁信贷资金管理;三是规范住房租赁直接融资产品创新;四是防范住房租赁金融风险;五是建立住房租赁金融监测评估体系。

长租公寓企业IPO进入精耕期|中国租房平台自如考虑在香港首次公开募股(IPO),计划筹资约10亿美元,最早或于4月份向香港交易所提交初步招股说明书,并最快在今年上市。自如自2011年成立至今,已然成为国内房源规模第一的巨头,管理房源已超100万间,服务约50万自如业主、500万自如客。

随着大宗交易频频进行,长租公寓成为资本追逐热点,预计2023年至少有两家长租公寓公司将实现IPO梦想,除了自如,另一IPO热门是魔方。作为一个分散式长租公寓的代表,一个集中式长租公寓代表,无论谁先IPO成功,和“第一春”不一样的是,相对于过去追逐规模化金融化,长租公寓市场现在似乎更重视高品质健康发展,追逐长租公寓资产价值最大化或许是未来最新的方向。长租行业已经由创业期进入精耕期,更需要聚焦于创造用户和社会价值。

长租公寓大宗交易额翻倍|长租公寓项目大宗交易频频。2月份,领盛投资管理收购了建发房产旗下上海建发珑庭一期8#、9#和10#楼。交易标的项目位于上海市杨浦区,原先是建发房产开发的大型商务办公楼群,领盛收购后打算改建成长租公寓。而就在今年1月末,领盛还成功从朗诗青杉资本手中收购了位于上海杨浦区的独栋办公楼黄兴大楼,也打算将其改建成长租公寓。值得注意的是,两宗交易的间隔时间只有两周。这其实已经是领盛在中国内地长租公寓领域的第三次尝试。更早之前,在2021年,领盛还联合景瑞不动产收购上海虹桥良华购物广场(西区)项目。

在2022年完成的74单大宗商业地产交易中,长租公寓颇引人关注,此次交易长租公寓达15单,占比超过20%,仅次于办公业态。交易标的主要分布在一线城市,北京、上海占比超过90%。其中上海作为全国领先的长租公寓投资市场。近两年来,全国长租公寓大宗投资加速增长,黑石、KKR、博枫、睿星、平安等国内外领先机构纷纷进场或加码,累计交易额超100亿元,大幅超过此前五年的交易总额。

头部公寓企业布局宿舍型公寓赛道|围绕五个新城产城融合,为产业园区配套职工宿舍,是安歆今年的另一项重要业务。临港安歆青年社区3月1号正式签约,提供500张宿舍床位以及一系列配套生活服务。长租公寓再也不仅是住房空间,人力资源服务、社区新零售、产业园区配套,都能成为新的增长点。

中国集中式、机构化运作的长租公寓进入第十四个年头之时,租住赛道的细分领域也在向纵深延展。其中,To B为主的宿舍型公寓产品,相较于白领公寓更具稳定性,尤其在坪效方面优势更明显。魔方生活、城家、安歆等长租公寓头部企业,都在积极布局宿舍型公寓赛道。如魔方生活服务集团旗下9号楼公寓在规模化、体系化、品牌化方面,均表现亮眼,合作伙伴多为星级连锁酒店、高新技术、互联网、物流、医疗、教育类企业。

公寓产品聚焦城市更新空间红利|2月,万科在广州的一个城中村改造项目成为“网红公寓”。项目位于广州市中心的城中村区域,附近都是五六十年代的火柴盒式通廊住宅。万科就希望通过外立面的改造,摆脱大家对城中村脏、乱、差的印象,还有足够的公共空间展开活动,增进年轻人互动。其实早在2018年,就陆续出现了一些极具创意的泊寓项目,如院子型泊寓&工厂型泊寓。院子型泊寓项目通过一种轻介入的建造方式,建立“旧”与“新”之间恰当的对比和过渡。一方面通过设计元素的连续性获得空间氛围的整体感,另一方面为场地提供公共的社交、活动空间。工厂型泊寓则通过旧厂房区,改造成一个活力共享的青年居住社区。

和万科泊寓一样,越来越多的公寓产品重视城市更新背景下的空间红利,以及社区文化的营造。憬黎作为锦江酒店(中国区)旗下的首个中高端高品质社交型公寓,集合公寓、酒店两者优势,持续焕新城市创享者们对品质居住的向往,创建一个舒适、友善、温馨、快乐的创享之家。将共享、私密与灵活化定制相结合,致力于打造个性化城市生活态度与优质社交体验。憬黎充分挖掘共享空间的更多可能,结合不同商业业态,适配不同类型物业,为投资人量身定制符合盈利的合作形式。 主动接洽当地跨界资源,构建覆盖生活全场景产品和全链路服务,既能帮助消费者迅速融入城市生活,也有利于资源形成商业闭环,强有力推动未来公寓收益与投资回报增长。