小思说法|不想给银行打工了?你是懂还贷的

最近,

全国掀起一股“提前还贷潮”,

相关词条频频登上热搜,

网友们分享的提前还贷经验贴

也大受欢迎。

由于大量提前还贷需求被激发,

由于大量提前还贷需求被激发,部分中介公司转型成为助贷公司,

为客户专门提供贷款咨询、代办服务。

但背后暗藏的风险隐患也不容忽视。

但背后暗藏的风险隐患也不容忽视。快来看看你有没有遇到类似的情况!

案例一

案例一费用接近翻倍

赵先生名下有一套房产抵押在银行,想要解押重贷,但手头的钱不够支付剩余贷款。某贷款服务机构表示有渠道解决资金过桥问题,垫资费用为5-6千元。赵先生与该机构签订《服务合同》,并经机构介绍向案外人借款,用于办理房产抵押。因银行放款时间超出预期,垫资费用比预期多出4950元,赵先生认为是机构故意拖延放款,诉至法院要求机构退还多扣的服务费。

赵先生名下有一套房产抵押在银行,想要解押重贷,但手头的钱不够支付剩余贷款。某贷款服务机构表示有渠道解决资金过桥问题,垫资费用为5-6千元。赵先生与该机构签订《服务合同》,并经机构介绍向案外人借款,用于办理房产抵押。因银行放款时间超出预期,垫资费用比预期多出4950元,赵先生认为是机构故意拖延放款,诉至法院要求机构退还多扣的服务费。法院判决

法院认为,该机构专业提供贷款服务,在签订合同前预估垫资费用约为5-6千元,并未告知赵先生存在超出的风险,故应负担赵先生超出预期的垫资费用。最终,法院判决该机构返还赵先生垫资费用3800元。

案例二

我就是不想办了!

为将之前利率较高的贷款置换为当前利息更低的贷款,王女士与贷款服务机构签订《服务合同》,约定机构协助她向银行贷款,服务费16万元。如王女士擅自终止协议,机构有权追偿未收取费用。王女士将名下房屋作为向银行贷款的抵押物,但后期因其个人原因不愿意继续办理房产抵押登记,导致贷款未继续进行。机构认为,是王女士个人原因终止协议,因此诉至法院,要求王女士依据合同支付服务费16万元。

为将之前利率较高的贷款置换为当前利息更低的贷款,王女士与贷款服务机构签订《服务合同》,约定机构协助她向银行贷款,服务费16万元。如王女士擅自终止协议,机构有权追偿未收取费用。王女士将名下房屋作为向银行贷款的抵押物,但后期因其个人原因不愿意继续办理房产抵押登记,导致贷款未继续进行。机构认为,是王女士个人原因终止协议,因此诉至法院,要求王女士依据合同支付服务费16万元。法院判决

法院认为,贷款业务未完成是因为王女士不同意继续办理房产抵押登记,所以机构有权依照合同约定收取服务费。因合同约定的“未收取费用”范围不明确,且王女士未实际获得贷款,综合考虑机构提供服务、王女士支出费用以及案涉合同履行后机构可以获得的利益等情况,酌定王女士向机构支付服务费8万元。

案例三

究竟是谁的问题?

李女士与某机构签订《服务协议》,约定以名下不动产办理抵押贷款,并向机构发送厦门某套房产的电子产权证。之后,李女士以自己还没取得这套房子的产权为由,将抵押房产变更为名下另一套漳州的房产。然而,因置换后房产价值不足,李女士的贷款审批未通过。李女士认为该机构业务能力不足,无法提供贷款服务,要求机构返还定金1万元并支付违约金。

李女士与某机构签订《服务协议》,约定以名下不动产办理抵押贷款,并向机构发送厦门某套房产的电子产权证。之后,李女士以自己还没取得这套房子的产权为由,将抵押房产变更为名下另一套漳州的房产。然而,因置换后房产价值不足,李女士的贷款审批未通过。李女士认为该机构业务能力不足,无法提供贷款服务,要求机构返还定金1万元并支付违约金。法院判决

法院认为,李女士在签订案涉合同并发送电子产权证时,其与该机构就以该套房产申请贷款的事项达成合意。李女士贷款审批未通过系其擅自更改价值不足的房产所导致,其自身具有一定过错。在法院调解下,该机构同意退还李女士2000元定金并当场结清。

“提前还款”量力而行。

“提前还款”量力而行。01

结合所欠贷款余额、风险承受能力、经济实力等因素综合考虑要不要提前还贷,莫要跟风,保持清醒,做好资金规划,“拆东墙补西墙”的方式并不持久。

审慎选择正规助贷机构。

02

选择机构时应事先考察其资质,了解其注册信息、办公规模、过往业绩、公司信誉和关联案件,避免因机构自身原因导致无法办理相关业务,耽误还贷。

仔细阅读合同条款。

03

在与中介机构或金融机构签订合同时应主动了解银行的抵押贷款要求,以及办理相关评估、房产交易、抵押贷款手续的流程。仔细审查合同内容,重点关注服务费用的项目明细、支付条件、支付方式,机构的免责事由等。

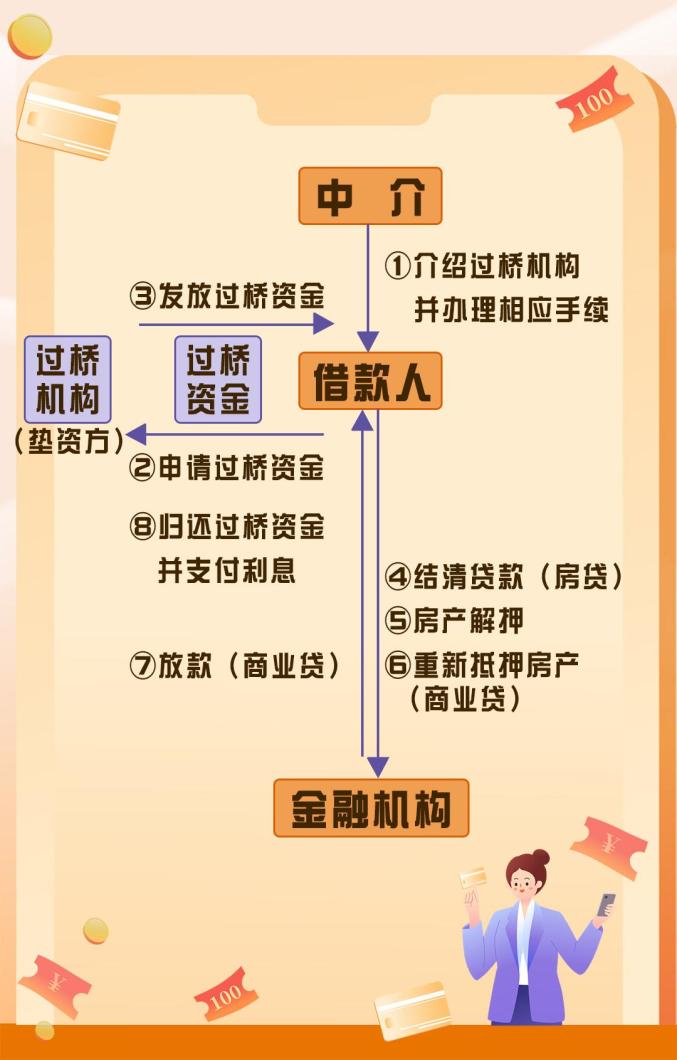

避免选择非法过桥业务。

04

部分还贷人在自有资金存在缺口时往往求助于过桥资金,而过桥资金大多来源于社会上的资金掮客,其借款利率远高于普通贷款产品利率。目前提前还款业务量暴增,放款延迟的情况常有,借款人可能因此支付高额垫资费用,在无形中加重了负债压力,还易引发与助贷机构、资金掮客的连锁纠纷。

转自:厦门市思明区法院

原标题:《小思说法|不想给银行打工了?你是懂还贷的》