科技城|被认定为高新技术企业,能否提高企业创新产出

近年来,中国政府实施了各种创新激励政策,包括高新技术企业认定政策、税收优惠政策以及中央“五年规划”鼓励产业等。那么,多年来,哪些政策对创新产生了更多、更大的积极影响呢?

现有文献已对税收优惠对企业创新的影响进行了较多研究,发现税收优惠能促进企业创新(Jia and Ma, 2017;李林木和汪冲,2017)。中央“五年规划”中鼓励产业的规划也会对技术创新产生影响(余明桂等,2016)。而为加速建设创新型国家,需要发挥行业领军企业的优势。高新技术企业认定政策就着力于识别创新能力较强的企业,并针对性地给予其财税激励。被认定成为高新技术企业不仅会获得企业所得税名义税率税收优惠和特定的高新技术企业补贴,还可能会获得其他更多隐性政策红利。该政策既是供给侧结构性改革的重要举措,又是深入实施创新驱动发展战略、推动科技创新支撑引领现代化经济体系建设的重要抓手。

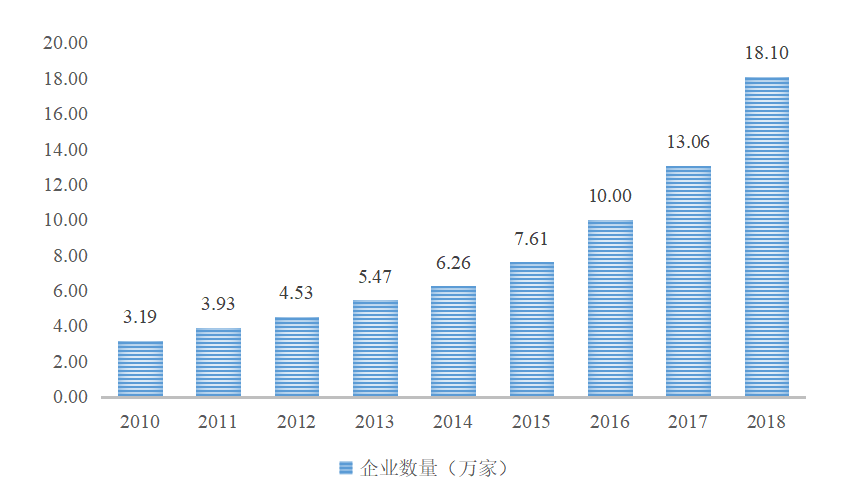

图1 2010-2018年中国高新技术企业数量

注:数据来源于科技部火炬中心、前瞻产业研究院,作者整理。

如图1所示,2010年以来中国高新技术企业数量稳步增长,正如2019年全国科技工作会议中所指出的,2018年,中国高新技术企业已达18.1万家。然而,即使是修订后的《高新技术企业认定管理办法》(2016)也只对企业的研究开发费用、科技人员比例、高新技术产品收入占比等方面提出要求,更多关注企业的创新投入水平以及对已有创新成果的应用,而未对获得认定企业的创新产出的提高程度提出明确要求。

那么,高新技术企业认定政策是否确实有利于企业创新产出提高?该政策是通过何种渠道作用于企业创新?政府为提高该政策效果可以采取哪些措施?无疑,这都是需要进一步研究的重要问题。尽管已有文献初步讨论高新技术企业认定政策对企业创新的影响,并从最终控制权、企业生命周期、高管背景、金融发展水平等角度讨论了其异质性影响。但这些文献仍存在以下三点不足:第一,没有深入探讨高新技术企业认定政策通过何种渠道作用于企业创新;第二,多从企业自身特点出发而较少结合区域特征探讨政策效果的异质性,而后者对于政策调整与后续政策的制定和实施更为重要;第三,没有讨论高新技术企业认定政策的成本和收益,即没有考虑该政策对社会福利的影响。为此,本文将对高新技术企业认定政策进行进一步分析、评估,以期弥补现有文献的不足、为后续政策的修订和实施提供经验证据。

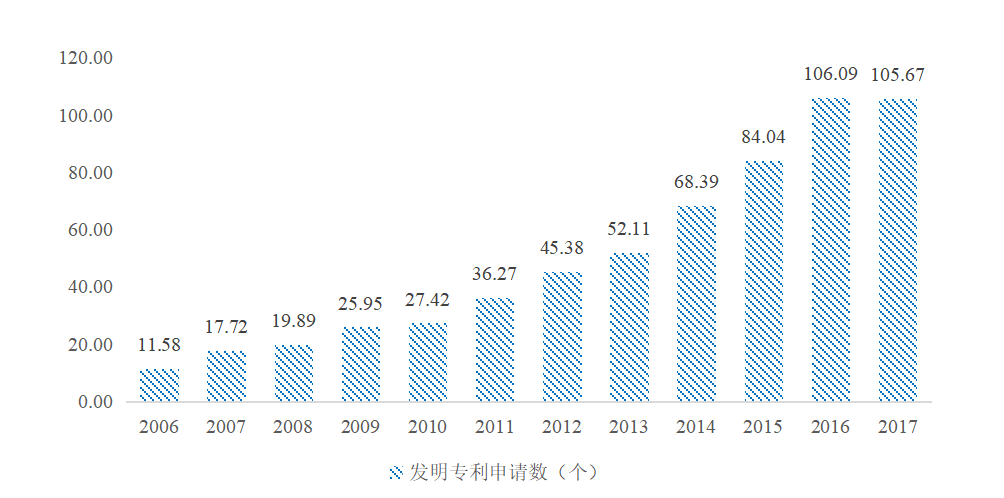

图2 2006-2017年企业发明专利申请数量

注:数据来源于CSMAR数据库,作者整理。

本文选择2006-2017年中国A股上市公司数据作为初始研究样本,并进一步将样本限制在与《高新技术企业认定管理办法》(2016)指出的8个国家重点支持高新技术领域相匹配的12个高新技术行业,以减少行业间的特定差异对结果的影响。基于双重差分模型和一系列稳健性检验,本文发现,高新技术企业认定政策确实有利于企业创新产出(专利申请总数、发明专利申请数、授权专利数量、专利引用数量)的提高。具体而言,高新技术企业认定政策使得企业专利申请总数、发明专利申请总数、授权专利总数、滞后一年的专利引用数量分别提高了83%、72.3%、61.2%、65.3%。如图2,发明专利申请总数为例,样本期间内(2006-2017)每家企业发明专利申请数量的平均值的确呈现增长趋势。

机制分析发现,高新技术企业认定政策主要通过为企业提供创新补贴的方式而非提供税收优惠的方式影响企业的创新行为。有意思的是,本文发现高新技术企业认定政策降低了企业所得税有效税率、提高了企业税前利润,但不影响企业需要缴纳的所得税总额。这可能正是税收优惠未成为该政策影响企业创新主要渠道的原因所在。进一步分析发现,高新技术企业认定政策对企业创新的影响主要体现在税收征管力度较强的地区、产品市场和要素市场比较发达的地区。

最后,本文利用包络反推(back-of-the-envolope)方法进行成本收益分析,发现,对于每家企业而言,政府因高新技术企业认定政策而需要额外支付的创新补贴(政策成本)为722.9万元,企业因高新技术企业认定政策而增加的专利申请数量(政策收益)为21.259。再考虑到样本企业的平均市场价值为91亿元,这意味着平均每个专利申请至少需要产生34万元的收益或0.004%的企业价值增长,才能使得政策成本和政策收益持平。进一步的,本文还根据Chen et al. (2021)的研究结果将由于高新技术企业认定政策带来的专利申请或授权专利数量上的政策收益转换为企业价值收益。具体而言,企业因高新技术企业认定政策而增加的专利申请数量和授权专利数量分别为21.259、4.682,与之对应的企业价值收益分别为12.71亿元、3.14亿元,均远高于政策成本722.9万元,说明高新技术企业认定政策具有福利增进效应,详见表1。

表1 政策成本和政策收益比较 (单位:百万元)

注:作者计算。

上述研究结果具有深刻的政策内涵。第一,政府在制定研发激励政策时需要更具针对性,相较于税收优惠,研发创新补贴更有利于推动企业创新。第二,政府要积极推动税收征管体制改革,实现应征税款“应收尽收”以确保税收政策的有效性。第三,政府需注重维护创新生态,提高产品市场和要素市场的发展水平,提升市场化程度,在市场化的环境中提高企业创新动力。第四,高新技术企业认定标准的动态调整。高新技术企业认定政策的资格认定有效期为3年,3年之后需要进行复审才可继续保留高新技术企业身份。

本文发现,政策效应逐年显现并逐步增强,因此,复审时应当根据其已获得认定的时间长短而酌量提高资格认定标准,从而倒逼已获得高新技术企业认定的企业致力于提高自身创新水平。

[作者方红生系经济学博士,浙江大学经济学院教授、副院长;吴宵系浙江大学经济学院硕士;沈煌南系发展经济学博士,复旦大学管理学院科创企业家营授课教授,复旦大学中国经济研究中心研究员,鑫智谷上海马桥人工智能创新园创业导师,哈佛大学肯尼迪学院国际发展研究中心研究员;赵乐新系浙江大学经济学院西方经济学博士研究生。]