一片面膜成本不到2元,敷尔佳揭开医美行业“暴利”生意经

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

出品|公司研究室大消费组

文|曲奇

最近两年,医美造富的故事一个接着一个,最近又轮到了哈尔滨的敷尔佳。

对面膜有研究的人,或许对“敷尔佳医用修复贴”这款网红产品并不陌生。只是大多数人并不知道,一盒售价148元的面膜成本竟然不到10块钱。

靠着卖面膜,敷尔佳近3年赚了21亿,创始人张立国一家分走10亿现金,并豪掷1.5亿置办房产。

然而,欲在创业板上市的敷尔佳,研发投入长期偏低,2021年末研发人员只有个位数。在2021年之前,敷尔佳只是一家销售公司,没有任何的核心技术。

张立国高度持股的敷尔佳,也有“家庭作坊式”的一些操作,比如从张立国个人账户中支付员工薪酬。

“投资不过山海关”,敷尔佳这家从黑龙江跑出来的公司能让人信得过吗?

01、30元一片“修复贴”成本不到2块

敷尔佳又一次让大众见识到了医美护肤公司有多暴利。

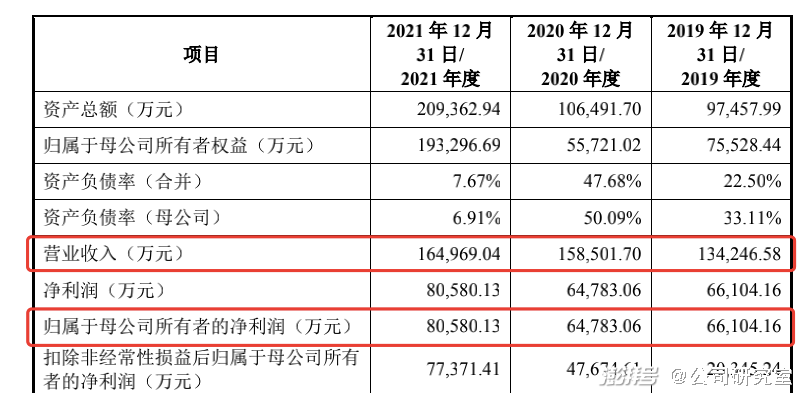

敷尔佳的主要产品是医用透明质酸钠修复贴,俗称“敷尔佳白膜”。在官方天猫旗舰店上,这款产品一盒5片,日常价每盒148元,算下来每片价格接近30元。靠着小小的一片修复贴,过去3年,敷尔佳年收入均超过13亿,净利润稳定在6亿以上。

都说爱美客是“女人的茅台”,即便和爱美客相比,敷尔佳的业绩也互有优势。

2021年,敷尔佳收入16.49亿,比爱美客的14.48亿高出一成多;毛利率81.95%,低于爱美客的93.70%;归母净利润8.06亿,不及爱美客的9.58亿。

过去3年,敷尔佳累计净利润超21亿,超过一大片A股上市公司,这其中就包括华熙生物。

敷尔佳的“修复贴”价格之高、卖得如此之好,是沾了“械”字号产品的光。

和市面上多数“妆”字号面膜相比,“械”字号的医用敷料不添加防腐剂,不挑肤质,不仅可以在“妆”字号面膜渠道销售,还可以在药店或者医院等渠道销售。当然,最重要的是,“械”字号的医用敷料通过了国家食品药品监督管理局批准认证。

早期,很多商家把械字号的冷敷贴宣传成“械字号面膜”,并虚假宣传其功效。比如,医疗器械Ⅰ类冷敷贴没有达到灭菌的标准,只能用于物理降温,并不能敷在皮肤损伤处,却被宣传成具有全面护肤、舒缓敏感、祛痘淡斑的功效。

2020年初,国家药监局就发布过一篇关于面膜消费陷阱的文章,文中明确表明不存在所谓的械字号面膜,所有面膜归类都应该属于化妆品,并不能达到医疗器械标准。这意味着,使用医疗器械的名义销售,就不得再使用“面膜”两个字。

2021年末,药监局发布《第一类医疗器械产品目录》修订说明,删除“医用冷敷贴、冷敷凝胶”等内容,包括巨子生物旗下的可复美液体敷料、可复美小水库等4000多款产品被封禁。

敷尔佳的3款医用敷料产品均是“省份+械注准”的Ⅱ类医疗器械产品,在年初的行业整顿中逃过一劫。

也正是由于较高的准入门槛,让这些“械”字号的医用敷料的价格明显比普通面膜高出一截。

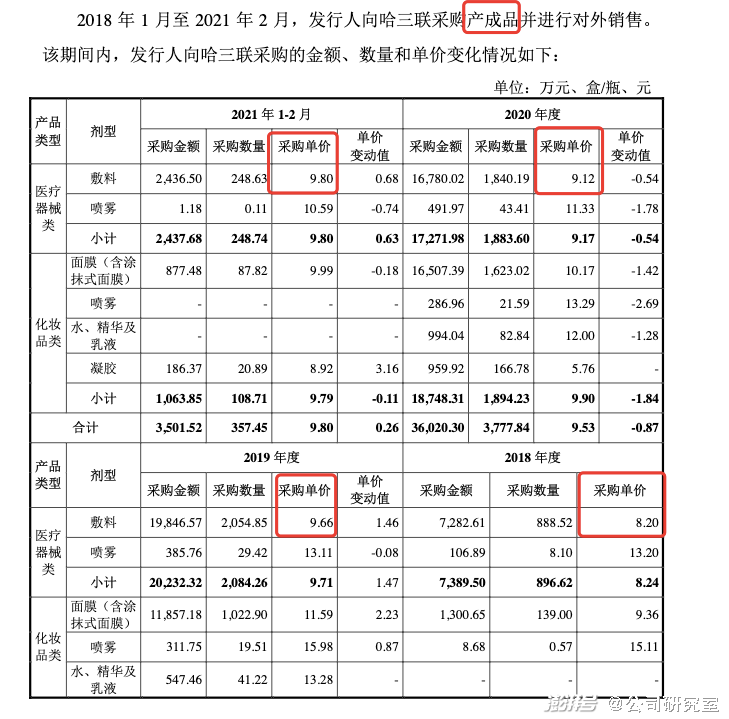

然而,敷尔佳接近150元一盒的“修复贴”,实际成本却不到10块钱。根据敷尔佳回复深交所的问询函,其向哈三联采购的医用敷料产成品,过去几年里采购成本最高为9.80元/盒,一片不到2块钱。

低成本、高售价,让敷尔佳、巨子生物等公司获得了高毛利和高净利的空间。

02、研发投入让同行看了都“脸红”

或许很多消费者会认为,敷尔佳80%毛利率扣除50%左右的净利率,剩下30%应该主要用于研发投入。

然而,年赚8亿的敷尔佳,研发投入却低得让人难以相信。

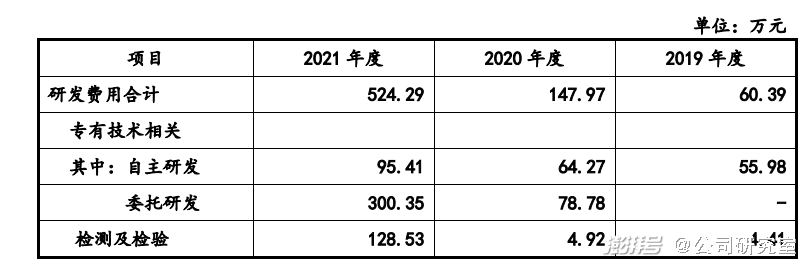

2018年到2021年,敷尔佳的研发费用分别为30.78万、60.39万、147.97万、524.29万,研发费用率分别为0.08%、0.04%、0.09%、0.32%。

众所周知,大多数消费品公司都是靠营销驱动,而非技术驱动。与销售费用相比,护肤品公司在研发费用上的投入长期偏低。但敷尔佳的研发投入,却低到让同行看了都“脸红”的程度。

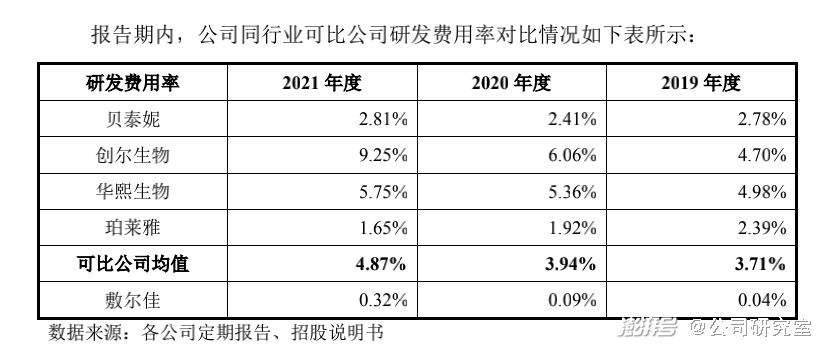

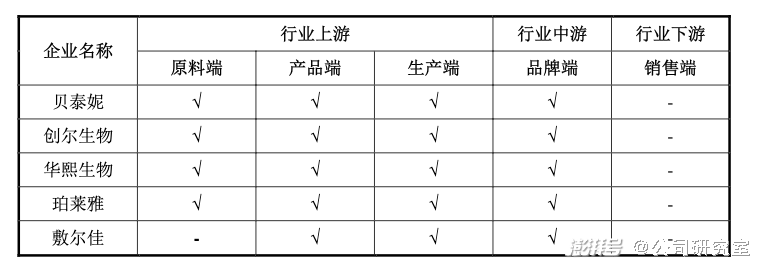

2021年,贝泰妮、创尔生物、华熙生物、珀莱雅等4家公司的研发费用率均值为4.87%,敷尔佳0.32%的研发费用率,还不如4家可比公司的零头。

更直观一点,2021年,华熙生物2.84亿的研发费用,是敷尔佳的54倍;贝泰妮的研发投入为1.20亿,几乎是敷尔佳的23倍;尽管珀莱雅的研发费用率垫底,但7658万研发投入却是敷尔佳的14.6倍;创尔生物2222万研发投入最低,但研发费用率却是敷尔佳的29倍。

在敷尔佳不多的研发投入中,自主研发投入少得可怜。近三年,敷尔佳自主研发投入始终未超过100万。根据招股书,公司研发活动主要涉及的技术储备只有重组胶原蛋白交联技术、重组胶原蛋白填充剂生产技术、植物活性成分提取技术三项。

2020年以来,敷尔佳开始跟一些科研院所联合研发,研发投入呈增长趋势。但跟同行相比,敷尔佳的研发费用实在不值一提。

更令人吃惊的是,2021年末,敷尔佳441位员工中,研发人员只有6名,占比1.36%。即便这6位员工都有着异常丰富的研发经验,若多个产品的设计、实验、检测等环节仅靠6个人就可以完成,那真是高效得超乎想象。

最新的招股书显示,目前,敷尔佳共有14项已授权专利。这14项专利中,有11项是类似包装盒这样的外观专利,3项是类似医用无菌装置这类的实用新型设备。

总体来说,敷尔佳有一些专利。只是,敷尔佳的专利更像是花拳绣腿,仅有的十几项专利里,以包装类专利为主,偏偏没有提到一项配方专利。

敷尔佳在招股书中提到,换股收购的公司北星药业,其核心技术是产品用料配方、配比和生产工艺等。不过,生产工艺属行业通用技术,产品用料配方及配比属于非专利技术。

换句话说,医用修复贴在生产技术方面的门槛不高,敷尔佳的修复贴没有核心的技术和配方。

03、销售公司起家“小作坊”式经营

没有太多技术含量的敷尔佳,在2021年2月之前就是一家销售公司。

敷尔佳前身是1996年在哈尔滨成立的华信药业,华信药业主要做处方药批发生意,是东北药企、创业板上市公司哈三联的代理商。

2012年,华信药业和哈三联这两家合作多年的公司开始一起研发皮肤护理产品,2014年,研发出了“医用透明质酸钠修复贴”。

2014年,华信药业提交“敷尔佳”商标注册申请,并于2015年取得“敷尔佳”商标注册证书。如今的“敷尔佳”品牌,就是2017年从华信药业独立出来的。

从2014年到2020年,整整六年的时间里,敷尔佳都只负责“医用透明质酸钠修复贴”营销、推广和销售,二类医疗器械生产许可证和“医用透明质酸钠修复贴”的产品注册证都在哈三联的子公司北星药业手中。

2018年到2020年,敷尔佳的第一大供应商均为哈三联,采购额分别为0.87亿、3.29亿和3.60亿,占总采购额的99.69%、95.30%和96.93%,采购内容为医疗器械类敷料产品及化妆品。

深交所曾要求敷尔佳说明自身竞争优势,敷尔佳表示自己主要经营活动集中在行业中游“品牌赋能”。

2021年2月,敷尔佳以换股形式从哈三联手中收购北星药业后,才打入行业上游,具备了研发、生产的能力。但和华熙生物、珀莱雅等公司相比,敷尔佳还没有打通原料端。

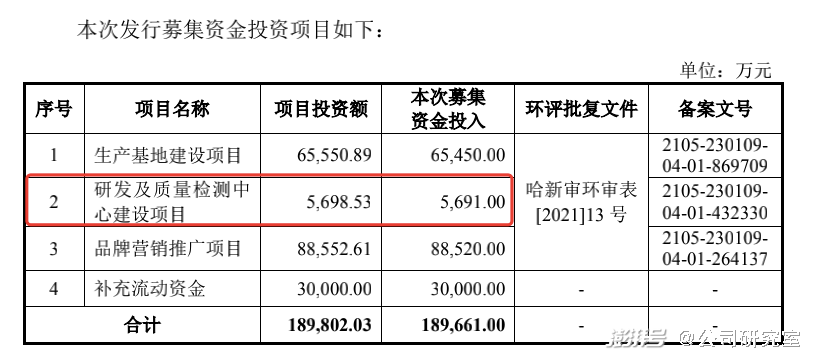

敷尔佳这次IPO,拟募资18.98亿,其中,只有0.60亿要用于研发和质量检测中心建设项目,占比3.16%,补充流动资金却高达3亿。

然而,敷尔佳似乎并不差钱。

2021年末,敷尔佳货币资金5.78亿,理财产品5.61亿,合计11.39亿,占总资产比例高达54%,这还是在分红10亿现金之后的资金情况。

在哈三联入股前,敷尔佳几乎就是张立国的个人公司,张立国持有98%以上的股份。2019年和2020年,敷尔佳两年现金分红10.42亿,几乎全部流向了张立国。张立国及其女儿张梦琪分红税后所得8.34亿。

拿到8亿分红之后,张立国一家人便花了1.5亿“犒劳”自己,置办房产。比如,张梦琪在三亚花1.32亿买了648平米亚特兰蒂斯二期豪宅用于自住。

根据公告,当时张立国一家并不具备在三亚购房资格,张梦琪和母亲孟慧(张立国配偶)便在海南合资注册了一家叫北星贸易的公司,以此获取了在三亚的购物资格。北星贸易2021年1月设立,设立后从未展开经营活动,同年12月注销。北星贸易这家公司几乎就是为了张梦琪在三亚买房而设立的。

这种“小作坊”式的企业,在日常经营中也有一些不规范的瑕疵行为。

2018年到2020年,敷尔佳通过张立国及其亲属、朋友的个人银行卡代付员工薪酬、支付临时采购款等日常开支,金额分别为232.84万、109.95万、20.69万。敷尔佳公告中称,这是“为了零星支付操作的便利”。

目前,敷尔佳已经创业板过会,但过会离敲钟仍有很多变数,也可能经过漫长的等待期,没有核心技术的敷尔佳是否符合创业板公司的定位,或许还需要向大众证明。