里程虽长但线路“饱饿不均”,南京地铁半年亏3.6亿

原创 西窗 搜狐城市

8月30日,南京地铁集团有限公司披露2022年中报,显示当期亏损3.6亿元,较去年同期多亏2.87亿元。报告称,一是受上半年南京疫情影响,运营收入下降;二是随着老线运营年限增加、新线投入运营,运营成本上升,从而导致净利润大降——这里所说的新线包括2号线西延和“宁句线”。

从2005年1号线投入运营,到去年年底S6跨市域的宁句线开始运营,过去17年南京已开通6条市郊S线和5条城区地铁。作为全国首个“区区通地铁”的城市,南京目前已开跑的这11条线路,总里程超过400公里。十四五期间,南京还将加快地铁1号线北延、5、6、7号线及9号线一期等多条线路建设,并推动地铁6号线与S1线跨线运营。

从目前布局来看,南京城区轨道交通具有“城郊线路先行、全城没有环线”的特色——前者让地铁线路“饱饿不均”,后者则带来“换乘难”。此外,南京地铁总运营线路不短,但是营收却不高——受疫情影响导致营收大降继而“入不敷出”自然是理所当然了。南京地铁近年已开始学习深圳广州等城市利用“站城一体化”来提高营收,其前景如何值得关注。

轨交里程从全国第三降至第九

南京轨道交通建设始于上世纪八十年代, 1988年预可、1990年项目建议书分别完成,1994年项目立项。不过,1995年,全国轨道交通暂时“刹车”,项目审批暂停。据时任南京地铁筹建处主任彭长生回忆,“除了北京、广州1号线、上海2号线,南京(原则上)已经同意的也要停”。直到1999年,南京地铁再次立项成功,随后便进入快速发展阶段。

2005年,南京首条地铁线(1号线)投入运营, 2017年,S9宁高线助力南京成为全国第一个区县全部开通地铁的城市。去年,2号线西延和宁句线运营,南京轨道交通项目达到13个,包含11个地铁项目、427公里(南京市域内410公里,句容市域17公里)和2条有轨电车、16公里。

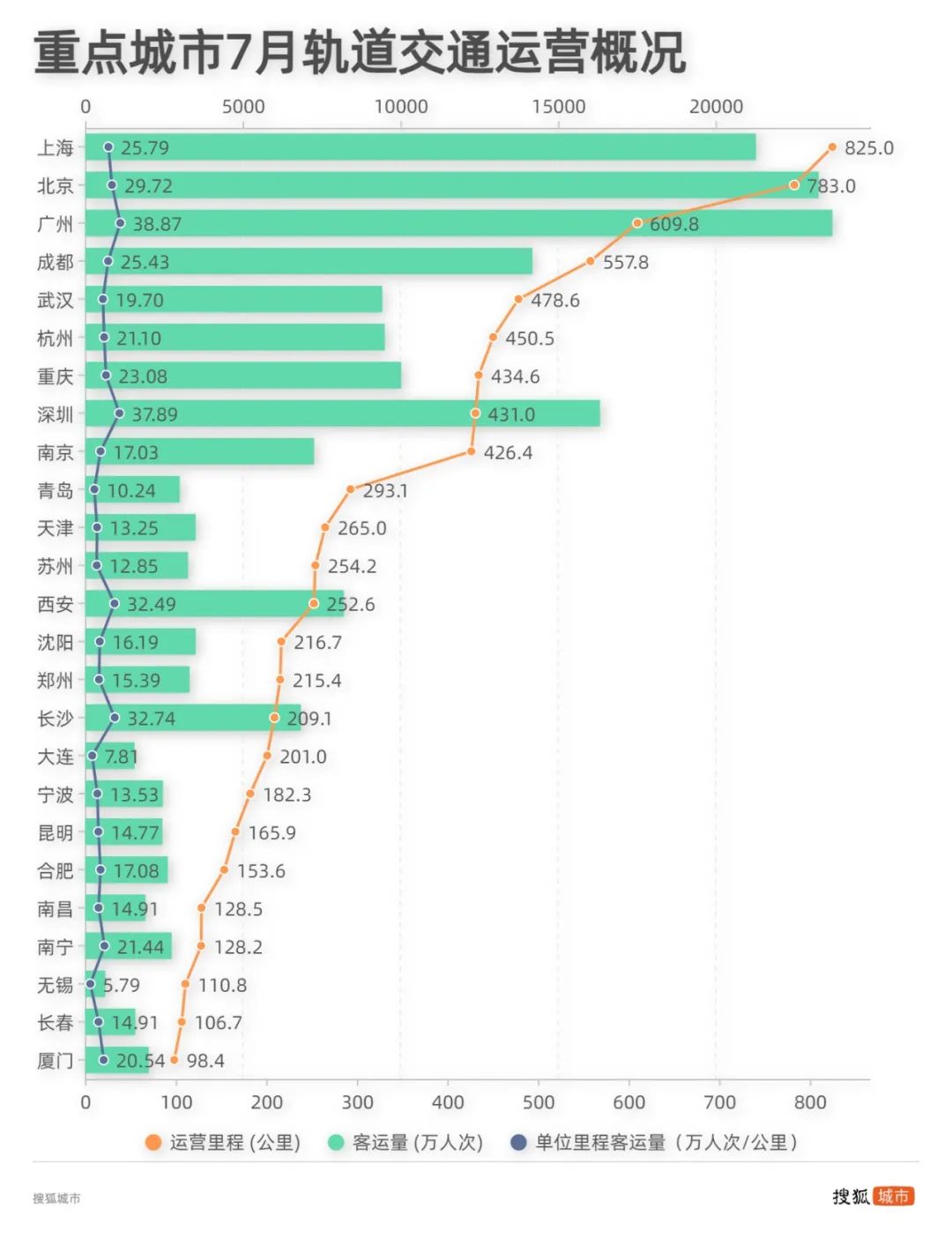

交通运输部发布的《2022年7月城市轨道交通运营数据速报》显示,目前全国共有51个城市开通轨道交通,运营线路277条,里程9067公里。按照速报里的数据,南京的运营线路条数占全国比重为4.69%,里程占比4.7%。按目前的数据,南京地铁里程排名全国第九,相比最高排名下降了不少。

早前借着“青奥会”的东风,南京地铁在2014年、2015年“大跨步”,两年新开六条线路。2017年,南京宁高城际二期开通试运营后,地铁扩张为9条线路347公里,规模居国内第三——超过了深广,排在上海北京之后。此后几年,成都、广州、深圳、武汉、杭州、重庆轨道建设突飞猛进,纷纷超过南京。

数据显示,去年南京全市累计实现地铁客运量8.79亿人次,同比增长10.2%。全年线网日均客流量为246万乘次,单日最高客流量为393万乘次,公共交通分担率接近60%。而2021年,全国完成客运量237.1亿人次,较上年增长约35%。从全年来看,南京轨道交通客运量占全国比重只有3.71%——与南京轨道交通里程占全国比重要少。

单位里程客运量低于西安南宁

单位里程客运量低于西安南宁里程长不代表客流高。南京地铁去年通车里程为409.7公里,排名第7;但日均客流量241.7万人次,排名第10。客流反映乘车人次多少,客流强度则显示地铁列车拥挤程度。去年客流强度最高的城市是深圳,达到1.39万人次/公里,其次是广州为1.3万人次/公里。上海、西安、北京、长沙等城市也超过了1万人次/公里。南京0.59万人次/公里只排第12。

交通运输部今年7月数据显示,南京轨道交通客运量7262.5万人次, 排名全国第10;单位里程客运量17万人次/公里,在前二十五个城市中排名第14,低于西安、长沙、合肥、南宁、厦门——这说明南京轨道交通沿线人口密集度和人流量较弱。运营效率相对较低,除了南京人口总量稍弱之外,也跟轨道交通的走线布局有关。

南京轨道交通里程和客运量之间的“不平衡”既有经济地理因素,也跟规划设计有一定关系。因南北狭长、横跨长江、山湖较多的地理条件限制,南京轨道交通呈放射状“井”字型布局。从目前布局看,南京城区轨道交通具有“城郊线路先行、全城没有环线”的特色——前者让地铁线路“饱饿不均”,后者则带来“换乘难”。

南京地铁市郊线路建设居前是一大特色,前几年建设“大跨越”期间,把“城郊S线当地铁”也是南京轨道交通里程一度冲进全国前三的“法宝”。去年,国家发改委等部门发文对铁路建设设定严格标准,该文件被认为是对铁路建设的政策“全面收紧”——南京算是“走得早、赶了巧”,曾经拥有与城市体量不匹配的轨道交通里程。

南京是首个全部城区通地铁的城市,在中心城区地铁还未覆盖的时候,市郊铁路已如同八爪鱼四散开,这导致包括高淳线在内的部分线路“空运椅子”,而中心城区的板桥、麒麟区域一直苦盼地铁。目前,麒麟区域已获宁句线解围,8号线也将其纳入规划;而与8号线失之交臂的板桥还得再等等宁马城际——日常通勤指望城际铁路,这是板桥人说不出来的痛。

当然,随着轨道交通线路完善,南京中心城区绝大多数地方都已经或即将被地铁站点覆盖。数据显示,预计到2030年南京地铁线路总长超过1000公里,届时南京主城区超过八成面积将位于轨道交通网络辐射区范围(即距离最近站点小于800米区域)。当然,南京市民主要关心地铁新线是否经过家门口,政府部门则更关心建设及运营费用,尤其是钱袋子够不够厚实,以填补可能出来的亏空。

五年补贴翻倍,南京地铁还是亏

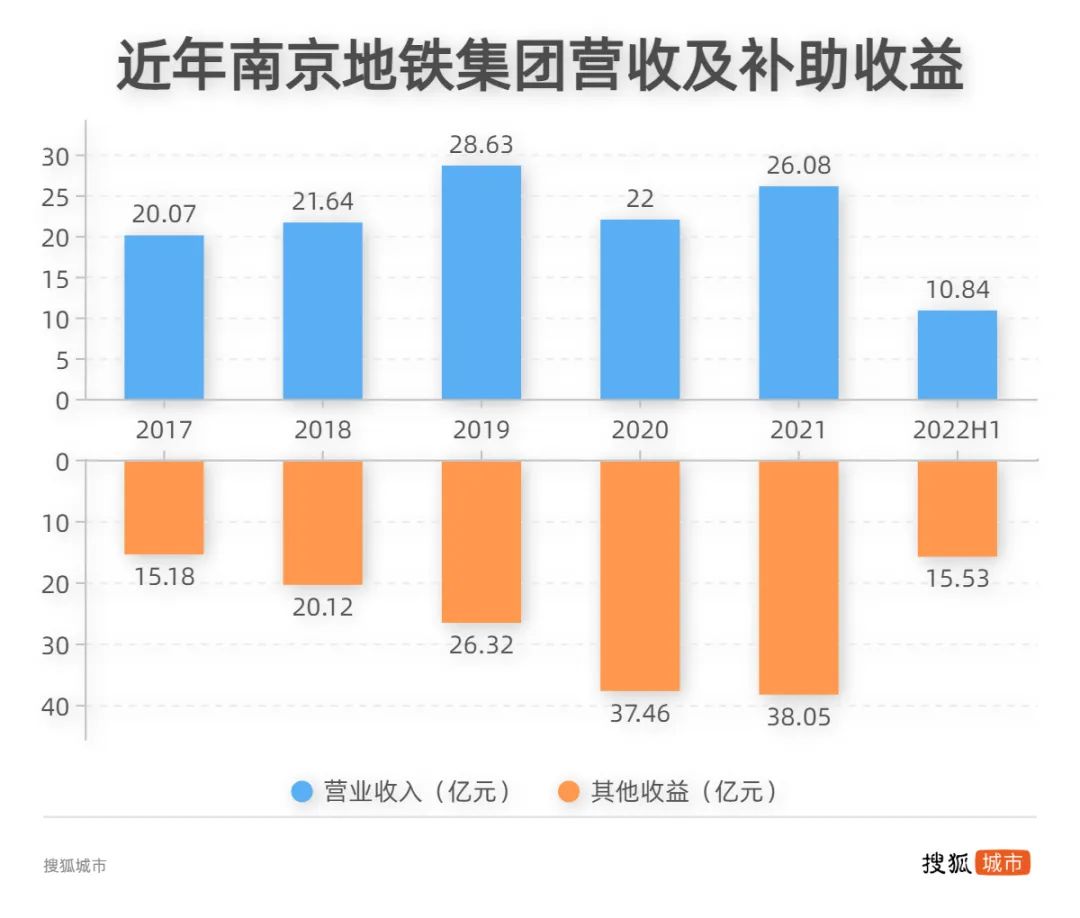

五年补贴翻倍,南京地铁还是亏8月30日,上海清算所发布的《南京地铁集团有限公司2022年半年度报告》显示当期亏损3.62亿元,而去年同期是亏损0.75亿元。具体来看,上半年营收10.84亿元(同比减少约2.54亿元);营业成本28.3亿元(同比上升0.56亿元)——这自然是报告里所说的疫情以及新线开通的影响。

当然,即便没有疫情,南京地铁如果没有补贴是很难维持收支平衡的。我们翻一翻过去五年南京地铁集团的年度报告——报告中的“其他收益”条目通常代表与日常活动相关的政府补助,补助一般单独列出,不计入营业收入。数据显示,过去五年南京地铁集团营收增长不多,“其他收益”翻倍了。

具体来看,2017年南京地铁营收为20亿元,其他收益为15亿元;2020年受疫情影响,营收只有22亿元,其他收益猛增至37亿元。今年上半年,营收约为2020年一半,“其他收益”为15.53亿元——只有2020年全年的四成。在营收大降,补贴变少的情况下,南京净利润大幅下降也就不足为奇了。

横向来看,南京的情况不是个案,国内多数重点城市轨道交通都是靠补贴“过活”。去年苏州、青岛、成都轨道交通获得的政府补助在60亿-70亿元;宁波、南京、长沙、天津等地公司获得的补助在30亿-46亿元之间。重庆、厦门、西安、南昌、无锡等地获得10亿以上补助。获得较少补助的有武汉、深圳、广州等城市地铁,补贴在2亿元及以下。

南京地铁能否靠自我经营摆脱亏损局面?去年净利润排名前三的深圳、广州、武汉可提供参考。深圳地铁164亿元营收有95.7亿元来自站城一体化(占比超58%),地铁运营仅占24%。而广州地铁、武汉地铁在物业资源上的营收分别达到30.7亿元、55.65亿元。南京“站城一体化”起步较晚,当地已完成多批次近百个场站一体化城市设计,这一块收入应该慢慢能起来。目前南京地铁运营收入占比67%,这个比重不降,扭亏很难。

除了开源,还有节流。有观点认为,南京在借鉴深圳成功经验时,应该充分考虑本地社会和经济条件,不应盲从。毫无疑问,首要的是避免盲目扩张地铁建设,另一方面要有更强的财务管理技巧,在保证相对低票价同时,拓展物业管理、车站商务等盈利项目。去年南京地铁其他数额较高的收入来自租赁服务,但也只有3.26亿元。可以说,“开源空间”还很大。

参考资料:

南京地铁的筹建过程.城市轨道交通研究

南京轨道交通上盖物业发展 实践与探索.都市轨道交通

准一线城市地铁运营入不敷出如何破局.全国流通经济

原标题:《里程虽长但线路“饱饿不均”,南京地铁半年亏3.6亿》