贸易摩擦对中国纺织服装企业影响几何

过去二十年,美国一直是中国进口纺织品和服装的最大单一市场。尽管中国纺织品和服装出口总量在2014年达到顶峰后增长呈放缓迹象,但中国对美国市场的纺织品和服装出口的依赖性却在不断增加。2017年中国出口到美国的纺织品(SITC 65)和服装(SITC 84)商品分别占其出口总额的11.2%和21%,与2014年相比,分别增长了1.2%和3.1%,这表明美国市场的需求在中国纺织品和服装出口增长中发挥着重要作用。即使在特朗普政府发起中美贸易战的2018年,中国对美国的纺织品和服装出口也保持了8%的年增长率,远远高于中国对欧盟(EU)和日本等传统市场的出口增长速度。

从产品结构上看,美国从中国进口的主要产品是服装和家纺,属于纺织业的下游。2008年,美国从中国进口的服装和家用纺织品总额分别为314亿美元和48.2亿美元,分别占美国市场份额的34.1%和49.2%。但由于美国国内纺织加工业规模过小,对纱线、面料等纺织业上游产品的进口依赖度较低。因此,贸易摩擦对中国纺织服装业的影响主要体现在下游产品上。

总体而言,中美两国在纺织服装业的相互依存度越来越高,类似于一枚硬币的两面。对美国来说,第三方国家很难完全取代中国纺织服装业的巨大市场规模和产业链集成优势。对中国来说,没有任何一个单一国家市场像美国一样能够对中国纺织品和服装进口产生如此巨大的需求。因此,两国纺织服装产业的互补优势非常明显,容易形成长期稳定的合作关系。

然而,随着中美经贸关系的日益紧张,不可避免地增加了中国出口到美国的纺织品和服装的成本压力;美国进口商的信用违约风险也可能增加(Lee et al.,2022)。印度和越南等国家似乎正在利用这个机会来争夺以前分派给中国企业的订单,从而抢占中国纺织品和服装出口到美国的市场份额。更重要的是,随着全球价值链(GVC)分工向纵深发展,对中国征收高额惩罚性关税不仅会增加其出口障碍,而且还会通过产业关联效应影响产业链的上游或下游环节。任何影响到整个产业链的外部冲击都可能会产生系统性风险(Wang等人,2022)。

纺织品和服装业作为中国具有传统优势的出口行业,在2017年实现贸易顺差2440.5亿美元,占中国贸易商品顺差总额的57.8%。它们不仅为政府贡献了可观的外汇储备,还为城市工人创造就业机会。根据美国商务部的统计数据,2018年1月至12月,中国、越南、印度和孟加拉国分别占美国纺织品和服装进口的35.8%、10.9%、6.9%和5%。由于中美贸易摩擦持续存在,且大规模征税对实体经济的影响具有一定时滞效应,仅通过观察企业经营层面的财务指标变化,难以评估摩擦的影响。因此,本研究拟采用事件分析法,该方法假定股权价值反映了未来的事件。该方法通过资本市场上股票价格的短期异常波动来模拟和评估美国贸易保护政策对中国纺织服装上市公司业绩的影响。

与目前现有的文献不同,本文在搜索引擎中搜“贸易战”,并根据搜索词频率的峰值时间来确定重要事件的“时间窗口”(刘和李,2021)。与传统的事件分析法相比,主观的时间窗口设置更加精确和可靠。此外,所选的三家上市公司,即新凤鸣、百隆东方、江苏国泰,分别处于纺织服装行业的上、中、下游阶段,具有代表性,能反映中国纺织服装产业链上、中、下游企业的普遍特征。由于它们的产品既覆盖国内市场又覆盖国际市场,而且国际市场份额从产业链的上游向下游递增,利用这些企业在中美贸易摩擦系列的重要标志性事件中对股票价格波动的反应,我们能够全面评估新一轮中美贸易摩擦对中国纺织服装产业链的影响。

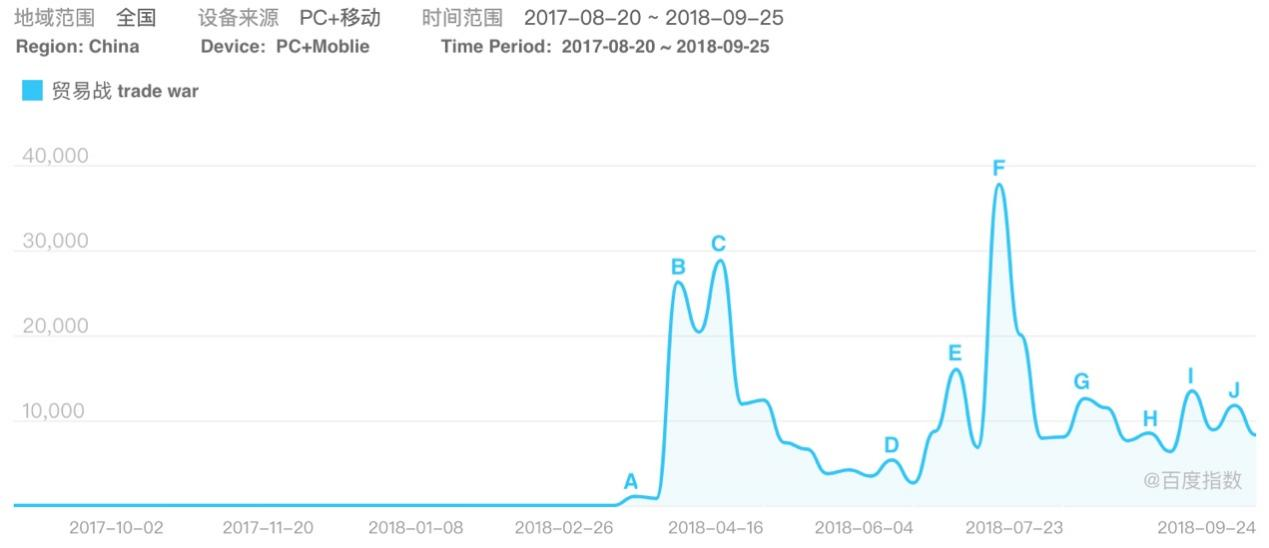

中美贸易摩擦对中国的资本市场产生了持续影响,尤其是目标公司的股价波动。本文以“贸易战”为关键词搜索,发现中美贸易谈判过程中的每个重要事件都伴随着“脉冲”峰值的出现(见图1)。这些峰值的高度和持续时间对应着中美贸易摩擦中标志性事件的高潮,就其社会和心理影响而言,客观上勾勒出这一过程中具体事件的波动特征。

图1 以 “贸易战”为关键词的指数走势图

本文选取新凤鸣、百隆东方和江苏国泰等三家对A股纺织行业板块有较大影响的公司,主要考虑这几家公司分别是中国化纤、纺机、服装进出口贸易的骨干上市公司。2017年,新凤鸣、百隆东方、江苏国泰的营业总收入分别为201.55亿元、56.52亿元、331.7亿元。凭借其重要的行业地位,它们在所划分的三级行业中分别排名第一、第十三和第三。其中,新凤鸣、百隆东方以及江苏国泰的出口营业收入分别为8.78亿元、25.03亿元、120.18亿元,占总营业收入的7.45%、44.28%、72.68%。因此,这些公司很容易受到美国惩罚性关税措施的影响。从2017年第三季度到2018年第三季度,各公司的平均股价和净利润同比增长率呈现变化趋势。新凤鸣、百隆东方、江苏国泰的股价从2017年第三季度的36.4元、5.86元、10.2元下降到2018年第三季度的21.1元、5.46元、6.11元,下降幅度分别为42.0%、6.9%、40.0%,但同期的净利润有所上升。对于新凤鸣、百隆东方和江苏国泰,该比率从179%、11.6%和56.4%降至56.3%、-0.15%和23.2%,降幅分别为122.9%、11.8%和33.2%。新凤鸣、东方百隆和江苏国泰的平均股价与净利润同比增长率的相关系数分别为0.65、0.79和0.86,说明企业股价的波动充分反映了股票市场信息冲击和企业经营业绩的变化。这些结论都符合事件分析法对样本的选择。

中美贸易摩擦各标志性事件对三家公司的股价影响存在一些差异。其中,美国政府宣布将对来自中国的进口钢铁和铝产品分别征收25%和10%的惩罚性关税,该事件对上游纺织企业新凤鸣的股票价格没有影响。然而,它对中游和下游纺织上市企业的股票回报率产生了显著的负向影响(百隆东方和江苏国泰)。这些发现与最近一些研究结果形成了鲜明的对比。针对生产网络中企业的风险和与消费者的距离(即上游性)之间的关系进行的经验和理论研究发现,距离消费者更远的企业可能承受更高的市场风险(Gofman, Segal, and Wu, 2020)。然而,本文上游纺织企业对贸易战的反应程度不敏感的可能原因是,美国第一轮征收关税的产品不包括纺织和服装产品,因此,在早期市场,美国单边贸易保护政策对上游纺织企业的影响并不是很大。由于下游纺织企业更注重产品营销和广告投入,加上美国单边贸易保护政策造成的纺织产品总需求的外部收缩,下游纺织企业遭受的负面冲击可能更大。另一种可能的原因是贸易战从下游企业向上游企业传导存在时滞效应。

2018年3月23日,特朗普政府宣布对从中国进口的价值约500亿美元的商品征收关税。这一事件对三家公司股票的日回报率均产生了显著的负面影响。类似的情况,比如2018年4月4日,特朗普政府宣布对中国进口产品价值500亿美元的征税清单;2018年5月30日,美国决定继续执行4月4日宣布的25%的关税等事件,均对三家纺织上市企业的股票收益产生负面冲击;其回归系数显示贸易摩擦事件对纺织中、下游上市企业产生的负面影响比上游纺织企业更大。同样,2018年6月18日,特朗普总统指示USTR考虑对价值2000亿美元的中国进口商品征收10%的关税,这一事件对这三家上市公司股价影响产生了类似的差异,这意味着本文样本中的上游纺织企业受到的负面影响要低于中游和下游纺织企业。

另外,美国政府在中美贸易摩擦过程的极限施压显著抑制了三家上市公司股票价格的上涨。然而,随着中美贸易摩擦持续陷入胶着,美国对中国进一步的施压对市场波动的影响力开始逐渐下降。2018年8月2日,特朗普政府威胁要将惩罚性关税税率从10%进一步提高到25%;2018年8月24日,美国开始对第二轮160亿美元的中国进口产品征收25%的关税;2018年9月6日,美国宣布将对原有的2000亿美元商品征收关税,随后又宣布了2670亿美元,并列出了关税清单。尽管如此,中美贸易摩擦期间的上述四个事件导致本文三家中国纺织上市公司的股价跌幅均没有超过1%,表明美国极限施压政策对市场造成的恐慌被中国政府“强硬且克制”的立场所削弱。资本市场对中国有能力最终赢得这场中美贸易争端的信心逐渐增强。

显然,主要专注于纺织原料的上游纺织企业由于业务主要集中与国内市场,受中美贸易摩擦的外部政策冲击影响较小。例如,在中美贸易摩擦爆发前的2017年,新凤鸣出口额仅占总收入的7.45%,远低于中下游同行。与此形成鲜明对比的是,产业链中、下游的百隆东方和江苏国泰等上市公司的股价回报率受中美贸易摩擦的影响更加敏感,主要原因可能是这两家公司都位于产业链的中游和下游生产阶段,产品出口对国际市场尤其是美国市场依赖程度较高。2017年,两家企业出口占总收入比例分别高达44.28%和72.68%。不过,从回归结果来看,即使是纺织服装出口比例较高、多次遭遇特朗普政府加征关税的江苏国泰,其股价在中美贸易摩擦持续期间也表现出较强的韧性,在事件窗口期股价平均跌幅仅不超过1%,表明美国加大贸易政策的施压力度对中国企业股票波动的边际效应呈下降趋势。

这一研究结果令人印象深刻,说明中国股市因美国政府发起贸易战而产生的恐慌情绪逐渐趋于缓和,市场反应较为理性。这也说明中国纺织服装企业对美国贸易制裁有较强的风险抵御能力。这可能是因为中国作为全球最大的纺织服装生产国和出口国,不仅拥有强大的规模和成本优势,而且拥有其他国家难以突然替代的完整产业链配套体系。因此,即使美国政府对中国实施更严厉的贸易制裁,似乎也不太可能从根本上搞垮中国的纺织服装业。

[作者叶茂升系经济学博士、武汉纺织大学经济学院副教授,沈煌南系复旦大学管理学院科创企业家营授课教授,哈佛大学肯尼迪学院国际发展研究中心研究员,埃里克·高尔森系英国萨里大学经济学院高级教学研究员,李建强系南昌大学经济与管理学院特聘教授,李雨婷系北京大学新结构经济学研究院博士研究生。]