通胀持续爆表迫使美联储加息路径更激进,警惕“黑天鹅”风险

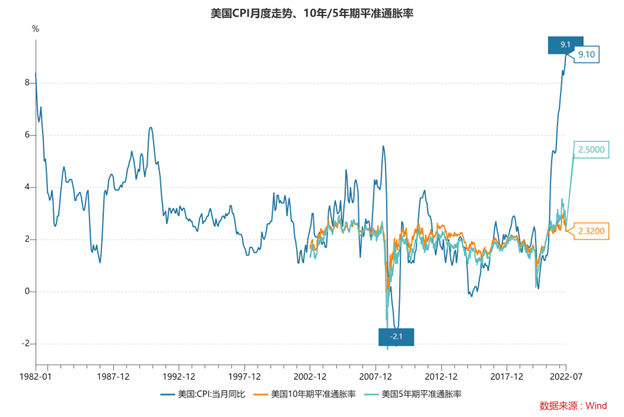

7月13日,美国劳工统计局发布的数据显示,美国6月CPI同比增长9.1%,高于市场预期的8.8%,增幅创1981年11月以来最高,前值为8.6%;6月CPI环比上涨1.3%,为2005年以来最大涨幅。美国6月核心CPI同比增长5.9%,前值为6%;环比上涨0.7%,高于前两个月环比0.6%的涨幅。

随后,加拿大央行在同日大幅加息100个基点至2.50%,高于市场预期的加息75个基点。

数据来源:Wind

建设银行总行金融市场部研究员曹誉波对澎湃新闻表示,美国通胀不仅尚未见顶,甚至未能出现边际缓和的迹象,远超市场预期,引发市场对美联储未来将如何驯服美国通胀的担忧。随后加拿大央行意外加息100个基点,打开了市场对美联储后续货币政策调整的想象空间。

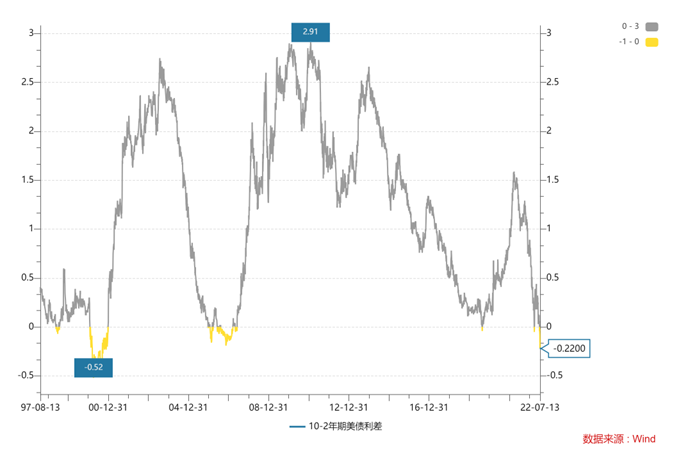

目前,据芝商所的“美联储观察”工具,期货市场对于月底美联储加息100个基点的概率迅速上升至80%以上。同时,10年期和2年期美债收益率利差倒挂拓宽至22个基点,为2000年以来最深。

10-2年美债利差,数据来源:Wind

6月CPI仍主要受能源拉动

数据显示,本次通胀超预期走高的主要贡献依然是能源价格的上涨,能源项总同比贡献率3.60%,总环比贡献率为0.65%。

6月,能源指数同比上涨41.6%。其中,汽油指数同比上涨59.9%,是自1980年3月以来的最大涨幅。电力指数同比增长13.7%,是自2006年4月以来的最大增幅。天然气指数同比增长38.4%,为2005年10月以来的最大涨幅。

环比看,能源指数继5月3.9%的环比涨幅后,6月上涨环比上涨7.5%。汽油指数环比增长11.2%,前值为4.1%。(季节性调整前,汽油价格6月份环比上涨9.9%。)6月份天然气指数环比上涨8.2%,为自2005年10月以来的最大月度涨幅。电力指数也在6月环比上升1.7%。

曹誉波表示,车用燃油和汽油的同比增速超60%,环比增速超11%,远高于此前几个月份。这与国际原油价格今年5月和6月再次高涨相一致。

同时,扣除食品和能源的核心CPI在6月环比上涨0.7%,高于前两个月环比0.6%的涨幅。美国劳工部表示,虽然几乎所有主要成分指数都在6月内上涨,但最大的拉动项是住房、二手车和卡车、医疗保健、机动车辆保险和新车。同时,机动车维修、服装、家居、家居用品,娱乐活动的指数也有所增加。

中国人民大学经济学院党委常务副书记兼副院长、教授王晋斌表示,从分类项来看,美国通胀显示出供给冲击和需求拉动双方面的作用。供给领域里面,能源价格贡献了其CPI上涨的50%左右,而剩下50%则是由需求拉动的,所以美国物价面临着供给冲击和需求拉动两个因素的影响。

王晋斌表示,由于美国就业市场还不错,所以其工资物价螺旋机制还存在,一些重要的商品,包括二手车、服装等价格都涨幅较高。随着疫情放开之后,其交通运输,包括服务品里面的分项和医疗等领域的价格也都有不低的涨幅。

美联储提息缩表作用几何?

由于通胀持续恶化,美联储已连提升其加息幅度。然而6月通胀数据未能出现边际缓和的迹象,远超市场预期,美联储未来将如何驯服美国通胀?

上海交通大学上海高级金融学院教授胡捷对澎湃新闻表示,美联储此轮提息缩表,试图通过平抑社会总需求,去缓解能源供给不足导致的通胀,是用“全身减肥”的方法消除“局部肿块”。见效慢,副作用大,但不得已而为之。

“‘全身减肥’指的是平抑总体经济活跃水平,这方面已经开始见效。”胡捷说,先看剔除能源与食品价格后的核心消费者价格指数:其同比增长率从3月份的高点6.5%,连续3个月下降,至6月份的5.7%。鉴于金融收缩举措的持续发酵和未来的进一步紧缩,预期经济的整体价格水平将持续下降。同时,采购经理人指数PMI和密执安大学消费者信心指数是经济先行指标。自4月以来,二者连续3个月下降。6月,PMI达到52.7%,逐渐接近荣枯线;密执安大学消费者信心指数达到50.0,为该指数有史以来最低。这预示整体经济活跃水平将进一步下降。

胡捷指出,“局部消肿”则指的是压抑能源和粮食价格,虽然已经开始见效,但效果滞后。金融政策对商品价格的影响有一定的时滞,滞后时长与具体商品有关。自3月以来的金融紧缩,虽然对于整体经济活动已经产生抑制,但对于能源和粮食价格的平抑作用,在6月前尚未出现。相反,两类商品的价格在6月到达了第二季度高点。

胡捷表示,进入7月,能源和粮食的价格下行明显。油价从6月份的每桶120美元下跌至当前的95美元,呈下跌趋势。作为粮食品类代表的小麦,价格从6月的1250美元/交易单元附近下跌至当前的800美元左右。

对加息的作用,万博新经济研究院院长滕泰对澎湃新闻表示,预计联储会做出更激进的加息动作,本月至少加75个基点。在连续的加息动作下,半年内实际利率提升2个百分点以上,对企业的融资成本,消费者的借贷成本提升非常快。从紧缩需求角度来讲,会对通胀下行发挥一定积极作用。

胡捷表示,预期本月FOMC会议决定:75个基点的几率为60%,100个基点的几率为40%。再后三次的加息幅度分别为:50-25基点,50-25基点,25基点;具体落地情况看CPI指标变化。

美国CPI见顶了吗?

展望未来美国通胀前景,多数受访经济学家表示,美国CPI指数或于下半年回落,而金融条件收紧导致的衰退风险也在加大。

曹誉波表示,除去食品和能源,美国的核心CPI已连续三个月下降。国际油价在6月冲高后逐渐回落,其对美国CPI的影响或将在7月呈现,加上供应链紧张也正在有序缓解,相关价格压力有望继续缓解。在不出现其他意外事件冲击的情况下,7月通胀增速预计有可能出现边际回落,且考虑到9月起的高基数效应,四季度美国CPI增速或将能够下降。

胡捷表示,鉴于供应链的恶化趋势触底,美联储提息缩表效应逐渐显现,预计7月CPI指数开始下降,即6月大概率为市场总体价格水平的顶点。目前失业率维持在3.6%,市场预期本年GDP增长率在2.3%附近,显示金融紧缩仍有政策空间,紧缩银根导致经济负增长的可能性仍有可能避免。

王晋斌表示,预计7月份的CPI或仍呈现出受供给冲击和需求拉动双重因素影响的高通胀,7月份的物价将维持高位。

滕泰表示,预测美国三季度的通胀会有所下行;到今年年底,比较理想的情况是美国CPI有可能会回落到5%;而要达到美联储所设定的2%通胀目标,则要等到2023年的年底甚至是2024年。

滕泰还表示,由于通胀连续超预期,美联储被迫采取大幅度的加息和缩表措施,可能会造成美国经济的衰退。目前,美国二季度经济已经环比负增长,其进入衰退的概率正在加大。通货膨胀对欧洲和美国来讲,已经是“灰犀牛”的风险,而在灰犀牛的后还可能跟着一个经济衰退的“黑天鹅”风险。目前,该“黑天鹅”的风险正在进一步放大。

曹誉波也表示,通胀再超预期后市场最直接的反应是美联储或将修改加息路径。超预期的通胀压力令市场预期调整后的美联储加息路径陡峭化,而金融条件收紧导致的衰退风险也或将因此提前。