IPO最前线|千亿医美茅再冲港股,毛利率九成的爱美之心能走多远

A股千亿医美巨头再次冲刺港股上市。

6月27日晚间,爱美客技术发展股份有限公司(爱美客,300896)公告称,公司已于当天向香港联交所重新递交了H股发行上市的申请,并于同日在香港联交所网站刊登此次发行上市的申请资料。

2021年7月,爱美客曾首次递交H股上市申请,已处于失效状态。此次是该公司第二次冲刺港股上市。2020年9月,爱美客成功登陆A股,股价从118.27元的发行价飙涨至如今的近580元,市值更是超过1200亿元,被称为“医美茅”。

千亿医美巨头二度冲刺港股自然引人关注,而如果此次港股上市顺利,爱美客有望成为首家“A+H”上市的医美公司。

“玻尿酸巨头”爱美客

弗若斯特沙利文报告显示,按服务收入计,2021年中国医疗美容市场规模1891亿元,预计到 2026年将达到3998亿元,2021年至2026年的年复合增长率为16.1%,到2030年将达到6382亿元,2026年至2030年的年复合增长率为12.4%。按服务收入计,预计2021年至2030年中国医疗美容市场的增长占全球市场同期增长的三分之 一。

千亿医美赛道吸引了众多玩家,近几年,艺星医美、美丽田园、瑞丽医美等医美企业也曾尝试港股上市。与上述几家位于医美产业下游的服务机构不同,爱美客立足于生物医用软组织修复材料的研发和转化。

官网资料显示,爱美客成立于2004年,是国内生物医用软组织材料创新型企业,已成功实现透明质酸钠填充剂系列产品及面部埋植线的产业化。爱美客在招股书提到“立志成为中国非手术医疗美容市场的佼佼者”。

对公司的行业地位,爱美客在招股书中称,按2021年的销量计,公司是中国最大的基于透明质酸(又称“玻尿酸”)的皮肤填充剂供货商,市场份额39.2%。按2021年的销售额计,是中国第二大基于透明质酸的皮肤填充剂供货商,市场份额21.3%,也是国内公司中最大的基于透明质酸的皮肤填充剂供货商,市场份额58.9%。

从产品线来看,目前爱美客已开发并商业化7款医疗美容产品,其中包括五款基于透明质酸的皮肤填充剂、一款基于聚左旋乳酸的皮肤填充剂及一款PPDO(聚对二氧环己酮))面部埋植线产品。

爱美客产品管线

爱美客的业绩高度依赖透明质酸,招股书显示,其基于透明质酸的皮肤填充剂产品占其总收入的98%以上。在A股市场,很多人将爱美客、华熙生物、昊海生科三家公司看作“玻尿酸三巨头”,玻尿酸产品也被称为“女人的茅台”。

除了基于玻尿酸的产品,爱美客还在不断扩大管线。招股书显示,其在研产品包括医疗器械、生物药品和化学药品三大类别,其中用于皱纹治疗的注射用A型肉毒毒素走在最前面,已经进入三期临床试验。

不过,肉毒毒素产品的潜在竞争也不小。目前,中国已经有四款肉毒毒素产品获国家药监局批准商业化,还有五款在研产品,其中四款已进入III期临床试验。

根据招股书披露的信息,爱美客此次港股IPO的募集资金之一也是用于开发及扩展在中国的产品管线,包括促进在研产品的国内研发及商业化,以及在中国招聘额外的研发人员来开展公司的国内研发工作。

去年毛利率超93%,营销费用增长120%

除了千亿市值,爱美客在资本市场的另一个标签是“千元股”。2021年2月9日,爱美客突破1000元大关,成为继贵州茅台(600519)、石头科技(688169)之后A股第三只千元股。

除了攀升的市值和股价,爱美客的业绩自上市以来也是不断攀升。

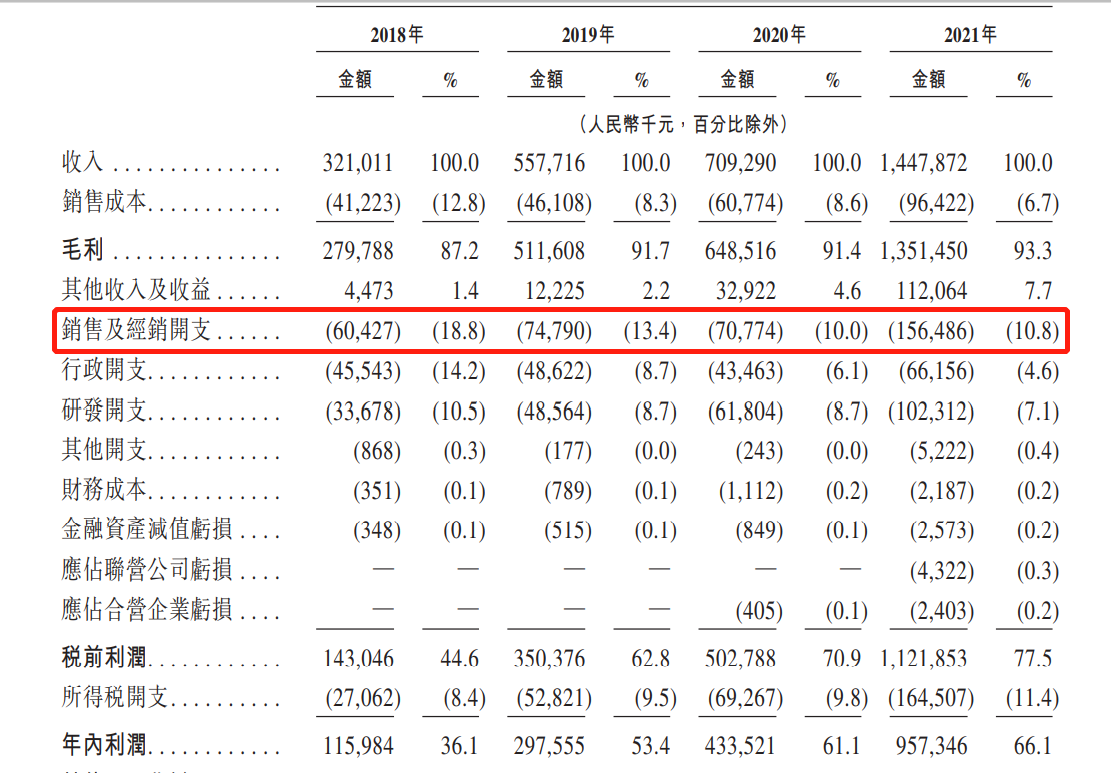

2020年营收7.09亿元,同比增长27.18%,净利润4.24亿元,同比增长42.95%;2021年营收14.48亿元,同比增长104.13%,净利润9.58亿元,同比增长117.81%。今年一季度,营业收入4.31亿元,同比增长66.07%,归母净利润2.8亿元。

爱美客近几年主要财务数据

根据A股上市时披露的数据, 2017年至2019年,爱美客的营收分别为2.22亿元、3.21亿元与5.58亿元,分别同比增长58.09%、44.28%与73.74%;归母净利润分别为0.82亿元、1.23亿元与3.06亿元,分别同比增长53.99%、49.47%与148.68%。

最新的港股招股书显示,截至2021年12月31日,爱美客通过其销售网络,产品已被超过4400家医疗机构采用,其中约4000家通过直销渠道覆盖。2018年至2021年,直销收入占收入的比例分别为71.6%、63.9%、61%和61%。

医美行业的高毛利率和高营销费用也体现在爱美客身上。

爱美客产品的毛利率

招股书显示,从2019年开始,爱美客的溶液类注射产品和凝胶类注射产品毛利率均高达90%以上,2021年最高,分别达到93.4%和94.3%。爱美客称,其相对较高的毛利率,主要由于公司能够维持有竞争力的定价和有效的成本控制,此外,自2019年起,适用于皮肤填充剂产 品的增值税税率降至3%。

销售和经销开支上,2018年至2020年一直在千万级别,2021年同比增长120.56%,达到1.56亿元,占2021年净利润的16%左右。爱美客称,主要系本报告期内销售人员薪 酬及销售推广相关费用增加所致。

医美行业高增长背后也面临着更强的监管,仅仅2021年,相关部门就曾出台《打击非法医疗美容服务专项整治工作方案》《医疗美容广告执法指南》等文件,直指医美行业乱象。

爱美客在招股书的风险因素提到,由于公司并非医疗美容机构,不直接提供医疗美容服务,上述文件并不会直接对我们的业务产生重大不利影响,但公司无法保证,政府不会出台新法律及法规,这可能会令中国医疗美容行业的监管收紧并极大增加公司的合规成本。不断变化的监管体制可能会对我们的业务、经营业绩及财务状况产生重大不利影响。

千亿巨头背后的女人和医药流通巨头

爱美客背后不得不说的是其创始人简军。

简军出生于1963年11月,今年59岁,1985年获得对外经济贸易大学商务英语学士学位,于2010年获得清华大学高级管理人员工商管理硕士学位。

简军 来源:爱美客官网

在2004年爱美客的前身公司成立之前,简军与医美行业并没有交集。年报资料显示,1985年至1989年于中国粮油食品进出口总公司工作。之后,简军辞掉了这个“铁饭碗”,开始了约14年的海外工作经历:1990年至1995 年于美国Bestrend Int’l Inc.公司工作,1995年至2004年于巴拿马Abatecedora Textil S.A.公司工作。

爱美客A股的成功也造就了简军个人财富的增长。2021年,她以299.5亿元的财富进入了新财富杂志发布的2021年女性富人榜,这也是其首次上榜。另一位医美行业的中国女性是华熙生物董事长赵燕。 同年11月,简军以440亿元财富入选2021胡润女企业家榜,位居第十四位。

招股书显示,简军目前其本人直接持有并控制爱美客约30.96%的A股投票权。从股东名单来看,简军的简勇也在爱美客任职,担任执行董事、董事会秘书兼联席公司秘书。

2021年报资料显示,简勇1968年8月出生,吉林大学经济管理学院本科学历,自1990年曾先后在长春市物价管理局、中国惠通集团总公司、海南达讯贸易有限公司等公司任职。

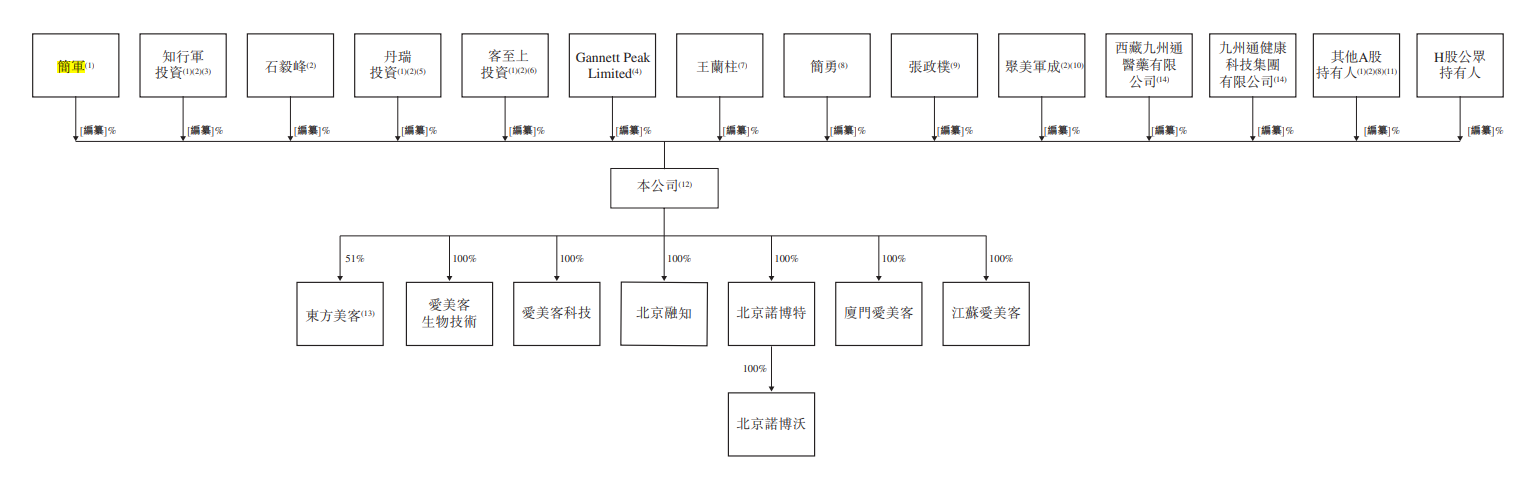

爱美客公司架构

值得一提的是,爱美客的股东中还有国内医药流通巨头九州通。西藏九州通医药有限公司与九州通健康科技集团有限公司均为九州通的全资子公司,两家公司分别持有爱美客0.22%和0.09%的股权。

九州通在2021年报中还提到,2021 年度公司持有的爱美客股票等金融资产公允价值变动损益较上年同期增加 2.12 亿元,影响本年度净利润为 1.59 亿元。另外,招股书还显示,九州通是爱美客2020年的前五大客户之一,2020年及2021年,爱美客向九州通及其附属公司作出的销售1730万元及690万元。

不过,整体来看,九州通对爱美客正在减持。2021年三季度,九州通以416万股的持股成为爱美客前十大流通股股东,但年报显示,去年四季度末其持股数量下降至193万股。