全球股债汇“三杀”,加息后遗症开始了?

原创 辣笔小强 东方财富网

果不其然,美联储加息更狠了。且在持续加息预期下,市场认为会对全球股债汇形成更多的冲击。而近期相对独立的A股能否抵御这样的冲击,又或是哪些板块能走出独立行情,就成了大家关注的焦点。

01

下月仍可能加息75BP?

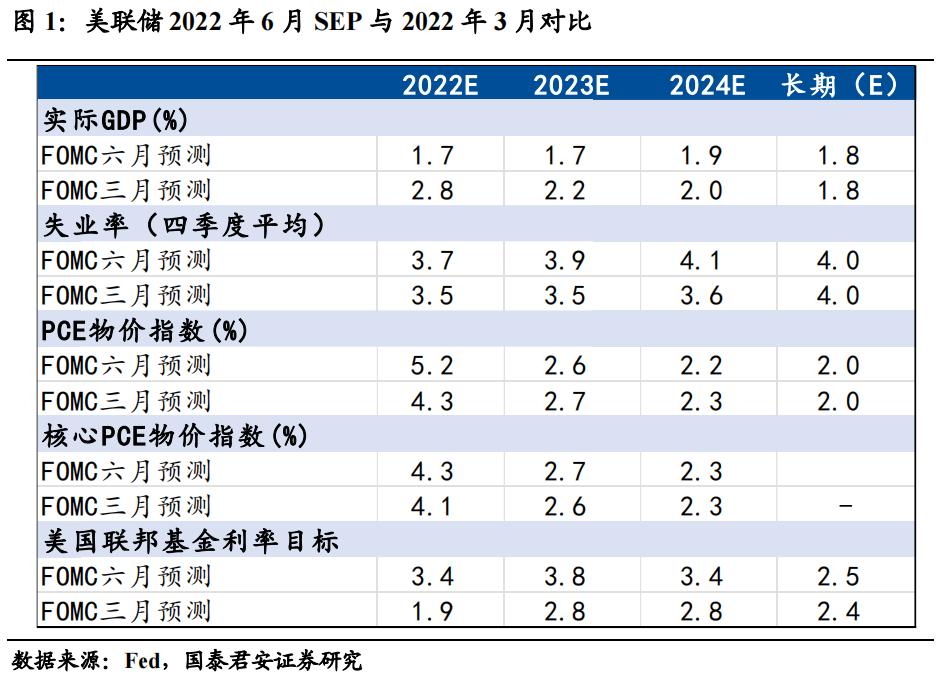

为抗击近40年以来的最大通胀,昨晚美联储宣布实施近28年来最激进的加息决议,将基准利率上调75个基点至1.50%-1.75%区间。

这还没完,在利率决议中,美联储似乎拿出了前任主席沃尔克的决心,“坚决承诺”将通胀率恢复到2%。美联储主席鲍威尔则表示,最新75个基点的加息决定是“不同寻常”的大幅度,但是为了使通胀恢复正常,预计下一次依然有可能加息50至75个基点。

此外,美联储还大幅上修全年加息预期,从3月预测的1.9%上修至3.4%,相当于从全年加息7次上修至13次,无疑更加鹰派。

02

02全球股债汇经受考验

本周美国市场跌宕起伏,周一美元指数大涨,股市和债市惨遭血洗;周三,联储声明发布后,美股先是避风跳水;紧接着,鲍威尔出面“安抚”后,股市、债市又应声直线上涨,美元指数急跌。

今天美股三大股指期货齐大跌,小型道指当月连续一度跌近2%;美元指数再次飙至105上方;10年期美债则重新攀升。

美联储的“鹰”,还对全球股债汇形成冲击。A股三大指数继昨日冲高回落后今天继续调整;离岸人民币则大跌超过500点。港股更弱,今天恒生指数大跌2.17%,香港金管局则先后8次斥资430亿港元买入港元,以维持香港联系汇率制。

美联储的“鹰”,还对全球股债汇形成冲击。A股三大指数继昨日冲高回落后今天继续调整;离岸人民币则大跌超过500点。港股更弱,今天恒生指数大跌2.17%,香港金管局则先后8次斥资430亿港元买入港元,以维持香港联系汇率制。日本股市今天高开低走,收盘仅上涨0.4%。而昨日日本10年期国债期货暴跌2.01日元,创2013年来最大单日跌幅,并两度触发熔断机制;日元年内跌破135关口,创下了1998年以来最低水平。为此,日本央行宣布将继续无限量购买日本国债。

欧洲股市今天盘初也集体大跌,欧洲斯托克50指数一度跌近3%。欧元区国债也纷纷大跌,意大利的10年期国债收益率一度升破4%。为此,欧洲央行正在讨论一项更广泛的战略,通过把抗疫紧急购债计划(PEPP)进行再投资,来应对意大利债券收益率飙升,以保护欧元区的完整性。

03

03A股还能继续独立吗?

而对于近来相对美股表现独立的A股,这样的情形能否继续维持呢?

对此,广发策略表示,近期海外衰退和紧缩预期升温、美股下跌、美债利率上行,均未对A股产生过多负面影响,原因在于政策暖风频吹大幅改善市场对中国经济增长的信心。我们认为A股由国内因素主导,而5月以来A股独立行情由主权信用风险下降驱动。

华泰证券认为,中美经济错位,美国进入类滞胀周期,中国经济逐步好转是趋势,内部宏观流动性较为充裕,融资需求较强,支撑A股走出独立行情。

此外,有业内人士认为,在国内稳增长、国外防通胀的宏观大背景下,资金向内流入的动力也会加强,而这也是近来北向资金强势流入A股的主要原因。过去两周北向资金累计净流入621.74亿元,而本周前4个交易日又净流入82.36亿元。

此外,有业内人士认为,在国内稳增长、国外防通胀的宏观大背景下,资金向内流入的动力也会加强,而这也是近来北向资金强势流入A股的主要原因。过去两周北向资金累计净流入621.74亿元,而本周前4个交易日又净流入82.36亿元。当然了,A股也有值得谨慎的地方。海通策略认为有三方面主要因素:一是猪价、粮价上行或推高国内CPI;二是A股盈利预测下修或触发调整;三是美国经济若硬着陆,美股可能进一步下跌进而拖累A股。

04

哪些行业更占优?

至于说,哪个板块更容易在美联储加息背景下胜出,机构之间也有大同小异的观点。

广发策略认为,在美联储加息背景下,主要有以下几块或会收益:(1)“旧式”稳增长&通胀受益链条(地产/消费建材/煤炭);(2)宽信用:受益于民企信用环境逐步改善的小盘成长股如半导体设备等,以及“能源安全”战略下景气催化的油气/新能源如光伏电池组件等;(3)“疫后复苏”线索:制造/出口/消费服务的供需修复如汽车(含新能源车)/商贸零售/医美等。

长江证券则认为,在通胀大背景下,建议关注2022通胀源头:石油、煤炭、农化产品;边际改善的中下游:部分成长赛道的组件、家电、建材;成本压力下降品种:电子赛道细分、家电、汽车零部件;原材料成本占比较低的中下游:成长赛道的设备、合成材料等。

仅供投资者参考,不构成投资建议

去东方财富APP

原标题:《全球股债汇“三杀”,加息后遗症开始了?》