伦镍两日涨幅248%,“妖”镍历史性逼空几时休?

一、历史性逼空上演,伦镍两日涨幅248%

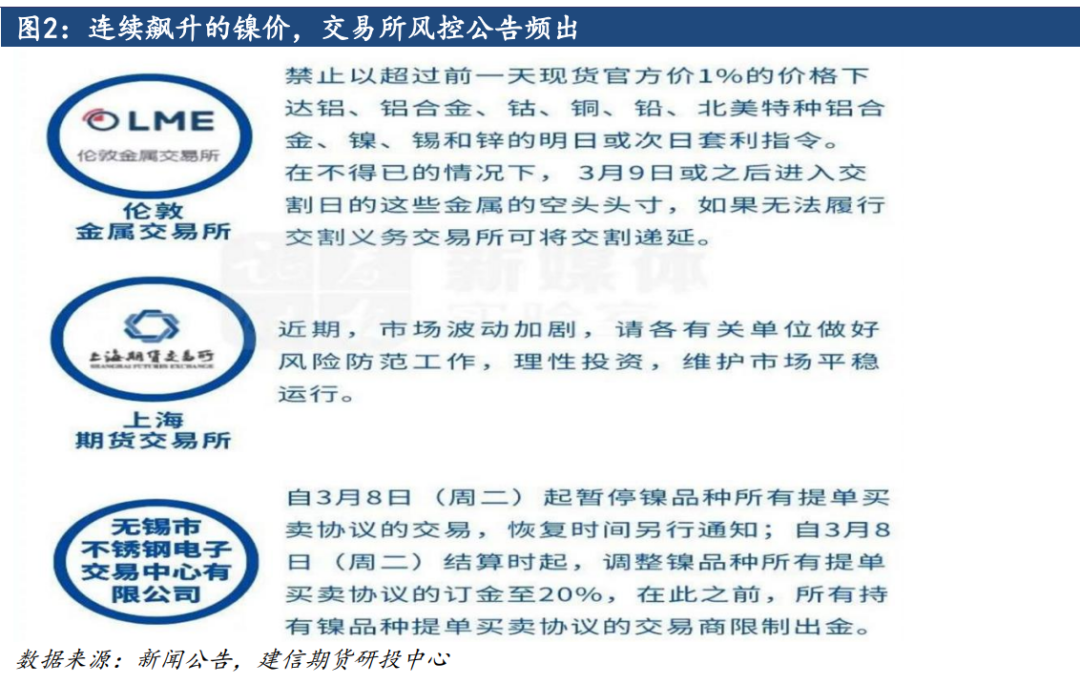

进入2022年,尽管疫情已经过去两年多,世界主要经济体积极应对之下也逐渐走出阴霾,并致力于后疫情时代的经济发展。但自2月底地缘政治风险再度燃起,俄乌激烈冲突;欧美严厉经济制裁;能源、有色纷纷暴涨,全球金融市场剧烈动荡。而从7日晚间开始的伦镍更是上演了伦敦金属交易所上市以来的“逆天”行情。逼空行情持续上演,伦镍两日涨幅高达248%,连续上破5万、6万、7万、8万、9万、10万美元/吨关口,不断突破市场对于价格的心理防线。为了缓解市场压力,LME对所有主要合约新增了现货溢价机制和递延交割机制,但市场反应甚微。截至3月8日下午四点二十左右,LME宣布暂停镍交易。

A股市场同样被波及,华友钴业8日早盘闪崩跌停,收盘报101.25元。因市场普遍猜测青山集团20万吨镍空单没有足够现货交割,从而在LME镍上被嘉能可逼仓,其声称拿印尼镍矿60%的股权来交换,而青山集团正是华友开发镍项目的合作方。但随后嘉能可对逼仓一事予以否认。青山则发布公告称:“公司上午已经在开会,正在整理相关资料和内容,届时将会统一作公开回应,今天能不能回应,目前还不确定。”到了晚间,青山实业项光达委婉表示:“老外的确有些动作,正在积极协调。”

二、逼仓导火索——俄乌冲突加剧纯镍流动性风险

二、逼仓导火索——俄乌冲突加剧纯镍流动性风险2月24日,俄罗斯开始对乌克兰发动特别军事行动,由于从预期的“闪击战”变成现实的“持久战”,欧美多国经济制裁也随之加码,其中对金融市场影响最严重的就是将俄罗斯主要银行从SWIFT系统中剔除。尽管目前暂时跳过能源,但是从现在整个欧美风声鹤唳的动向来看,俄罗斯各项资源品的对外供应都受到了不小的影响。

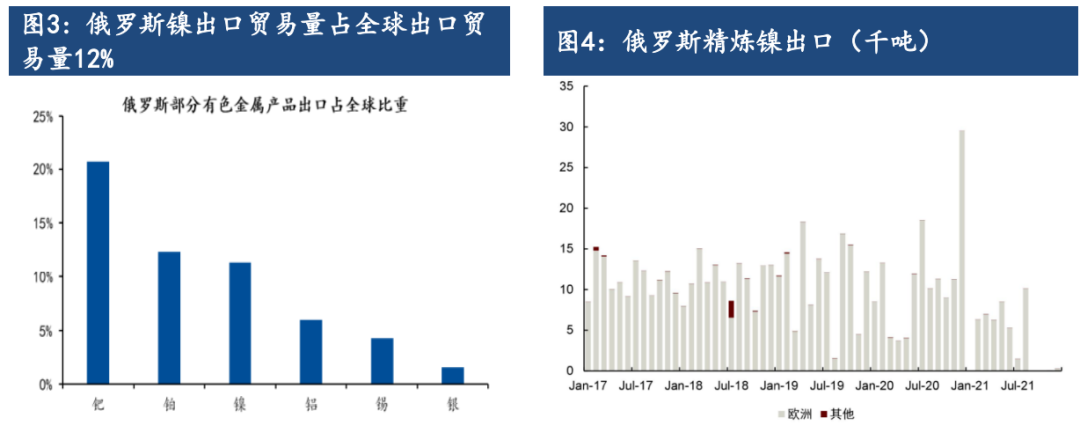

俄罗斯镍矿资源丰富,镍矿产量占全球11.2%,俄罗斯镍出口贸易量占全球出口贸易量的12%,镍出口欧洲贸易量占全球出口至欧洲贸易量的42%。俄罗斯最大的镍业公司,诺里斯克镍业,简称俄镍,产量近年来基本保持稳定,大约21万吨左右,占据全球产量的10%份额。俄镍板是LME主要的镍交割品。

尽管目前欧美并未制裁俄罗斯镍业,也并未将俄镍从LME交割品中剔除,但显然将俄罗斯银行从SWIFT系统中移除影响了俄镍正常的融资和贸易。多国开始限制和审查载有俄罗斯相关货物的船只途径靠港,截至到目前,地中海船务(MSC)和马士基(Maersk)海运集团、达飞海运集团(CMA CGM)、海洋网联船务公司(Ocean Network Express)和赫伯罗特(Hapag-Lloyd AG)海运集团均已经宣布暂停对俄罗斯的航运业务。

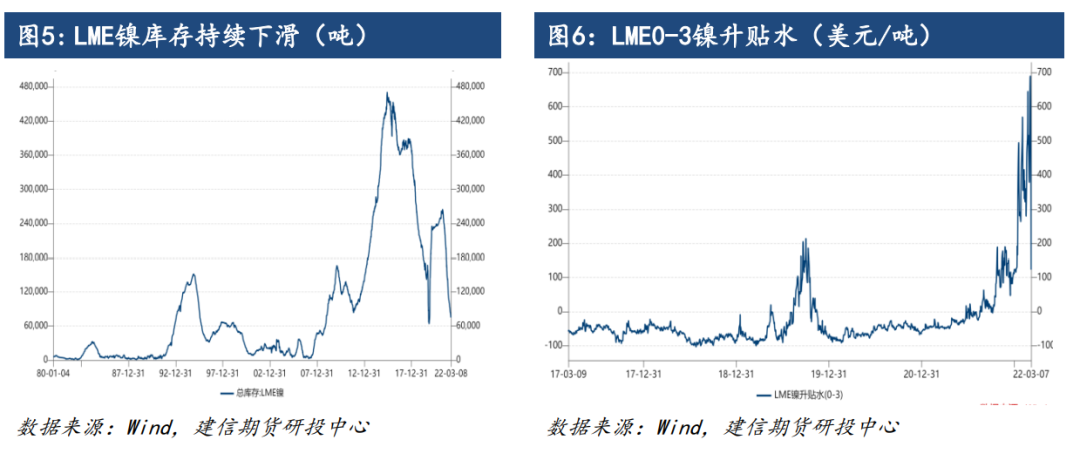

尽管目前欧美并未制裁俄罗斯镍业,也并未将俄镍从LME交割品中剔除,但显然将俄罗斯银行从SWIFT系统中移除影响了俄镍正常的融资和贸易。多国开始限制和审查载有俄罗斯相关货物的船只途径靠港,截至到目前,地中海船务(MSC)和马士基(Maersk)海运集团、达飞海运集团(CMA CGM)、海洋网联船务公司(Ocean Network Express)和赫伯罗特(Hapag-Lloyd AG)海运集团均已经宣布暂停对俄罗斯的航运业务。此外,市场担忧会出现2018年俄罗斯铝业被制裁时一样不允许俄罗斯生产的精炼镍交割,加剧当前低库存状态。截至到3月8日,伦镍库存75012吨,较上日继续减少1818吨,处于历史低位水平。3月4日LME镍现货升水最高逼近700美元/吨,反应镍现货供应紧张状态。

俄镍受限给原本就处于低库存软逼仓的伦镍市场提供了绝佳时机。早在2月上旬,彭博社就报道青山集团空头仓位,或是公司考虑到为了对冲未来不断增长的镍铁和高冰镍产量进行的保值操作。但是伦敦交割品为纯镍,与青山镍产品并不相符,并不能成为期货空头的完美对冲品,过高的空头头寸成为国际资金的狙击对象。

俄镍受限给原本就处于低库存软逼仓的伦镍市场提供了绝佳时机。早在2月上旬,彭博社就报道青山集团空头仓位,或是公司考虑到为了对冲未来不断增长的镍铁和高冰镍产量进行的保值操作。但是伦敦交割品为纯镍,与青山镍产品并不相符,并不能成为期货空头的完美对冲品,过高的空头头寸成为国际资金的狙击对象。历史上LME逼空并非罕见,尤其在伦铜上,比如著名的“伦铜保卫战”和“红风筝基金”。LME的仓储网络被“四巨头”所掌控,包括世天威、Pacorini(嘉能可旗下仓储公司)、MITS和Henry Bath,这四家公司目前运营着505家LME注册仓库,占仓库总数的76%。手握LME库存的国际投行可以通过对交易所库存规模的操控,掩盖真实的供求关系。在以往多次的市场表现中,嘉能可、高盛、摩根大通等机构的交易头寸与各自仓库里的库存和仓单变化有着惊人的配合。当察觉到金属现货商、投资资金在LME市场上的空头大量集中,嘉能可、高盛、摩根大通等机构便会迅速盯上。

三、产业基本面——远期供应过剩预期和短期结构性短缺现实之间的博弈

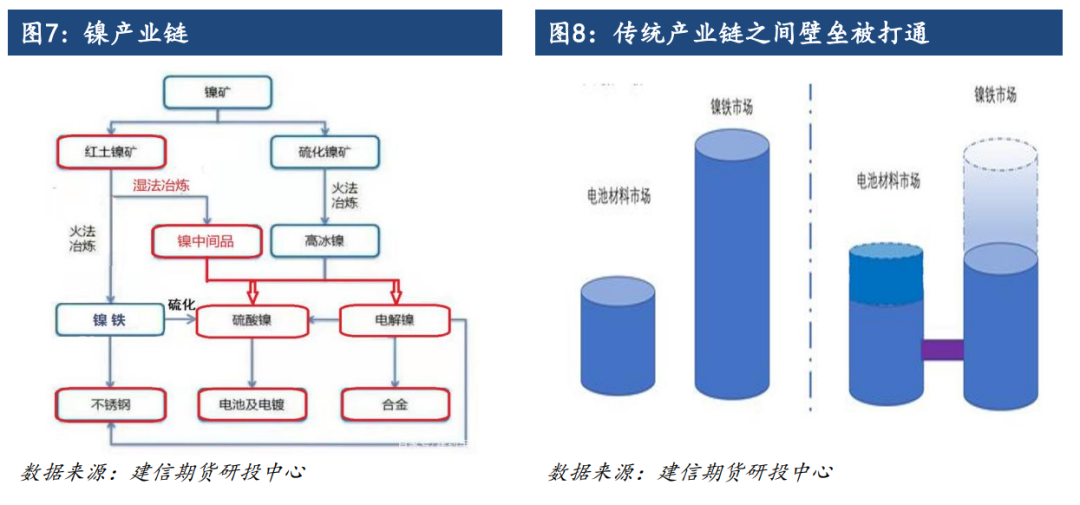

传统的镍供需路径大致分为两条,一条是红土镍矿→镍铁/NPI→不锈钢;另一条则是硫化镍矿→高冰镍→硫酸镍/电解镍→电池/不锈钢。红土镍矿储量丰富,技术成熟,镍铁相对下游不锈钢需求供应过剩,而但硫化镍矿由于储量少,工艺难,在愈加增长的新能源电池高需求之下供应愈发紧张,两条传统产业链之间无法相互转化。但去年青山的一则公告预示该产业已经发生重大变化。

2021年3月4日,青山实业公告将于2021年10月开始一年内向华友钴业供应6万吨高冰镍,向中伟股份供应4万吨高冰镍。该消息表明青山集团打破了镍两条产业链之间的壁垒,实现了从红土镍矿到高冰镍的生产工艺,这也就打破了市场对镍结构性供应短缺的预期,并走向全元素供应过剩。消息一度导致镍价大跌,但事实上截至到今年一月底,青山的首批500吨高冰镍才姗姗来迟。

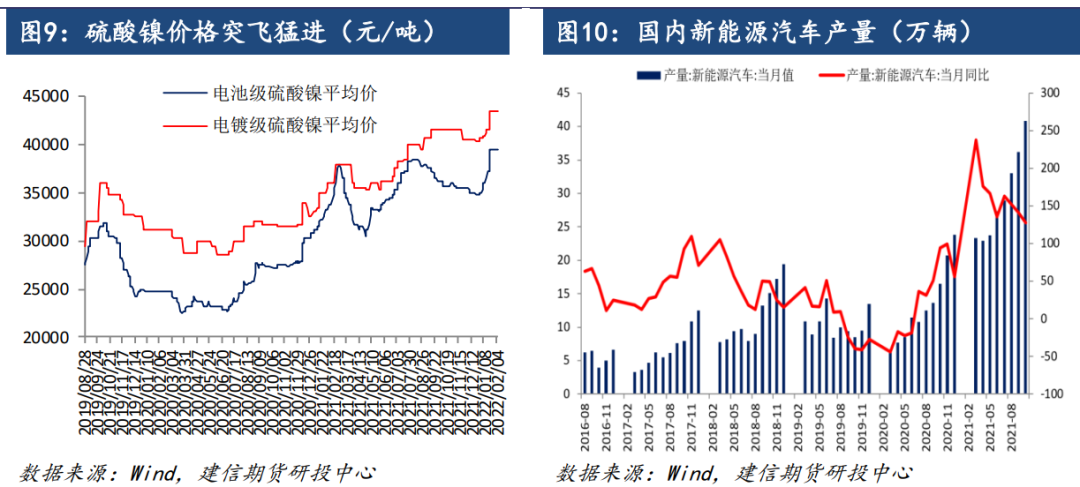

根据中国汽车工业协会统计分析,2021年新能源汽车成为汽车行业最大亮点,连续7年销量全球第一,其市场发展已经从政策驱动转向市场拉动新发展阶段。2021年,新能源汽车产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍,市场占有率达到13.4%,高于上年8个百分点。2022年,预计全球新能源汽车超过1000万辆,按单车用镍25.7KG测算,对应拉动镍需求约30.6万吨,较2021年18.5万吨边际增加12.1万金属吨,需求增速同比增长高达65.4%。显然,相对于新能源汽车市场对镍元素的旺盛需求,目前的高冰镍产量远远不够。

根据中国汽车工业协会统计分析,2021年新能源汽车成为汽车行业最大亮点,连续7年销量全球第一,其市场发展已经从政策驱动转向市场拉动新发展阶段。2021年,新能源汽车产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍,市场占有率达到13.4%,高于上年8个百分点。2022年,预计全球新能源汽车超过1000万辆,按单车用镍25.7KG测算,对应拉动镍需求约30.6万吨,较2021年18.5万吨边际增加12.1万金属吨,需求增速同比增长高达65.4%。显然,相对于新能源汽车市场对镍元素的旺盛需求,目前的高冰镍产量远远不够。 四、“妖”镍历史性逼空即将落幕,伦镍暴涨接近尾声

四、“妖”镍历史性逼空即将落幕,伦镍暴涨接近尾声基本面上,随着镍产业工艺技术不断更迭,相关产品之间转化渠道多变,供需变化复杂。我们认为未来镍市场仍将继续在远期供应过剩预期和短期结构性供应短缺现实的博弈当中剧烈运行。尽管青山开启红土镍矿镍铁转产高冰镍生产技术,但从目前投产量来看远不能满足下游的旺盛需求,短期镍结构性短缺现实难以解决,纯镍低库存状况难以改变,“低库存+高升水+软逼仓”局面可能阶段性出现,从而加剧镍市场波动性。

除去传统的供需层面考量,更为重要的是其背后所隐藏的复杂的宏观和政治背景。展望2022年,脱碳政策、贸易壁垒以及菲律宾高品位镍矿稀缺等问题仍将给镍品种带来阶段性供应风险溢价。从成本角度来看,2022年全年电力成本易涨难跌,国内镍铁成本支撑或在1200元/镍以上,结合新能源用镍项目利润率,以及不锈钢用镍之间的合理价差,我们估测精炼镍成本支撑大约在14-16万元/吨。

现阶段,考虑到LME已经暂停镍交易,面对国际巨头的狙击,产业大佬也发声将会积极解决问题,我们估计最终双方会协商出相对平衡的解决方案,预计此次暴力逼仓即将落幕,伦镍开市后大概率转跌,并重回基本面主导逻辑当中。后市我们关注重点仍将主要集中于俄乌冲突,由于目前战事陷入胶着,三轮谈判仍未果,以美国为首的西方多国倾向于将俄罗斯陷入战争泥潭当中,所以俄镍供应风险也将持续存在,并给予风险溢价。

(原标题 【专题报告】“妖”镍历史性逼空即将落幕,伦镍暴涨接近尾声)