阿里健康、京东健康、平安好医生遭遇估值杀,互联网医疗养成还要多少年?

更多精彩请关注公众号:MedTrend医趋势

年初,互联网医疗三巨头市值还纷纷看涨。

年末,三巨头市值先后跳水,阿里健康领跌近七成。截至12月10日收盘,各家市值分别是京东健康2255.40亿、阿里健康987.48亿、平安好医生333.29亿。

*股价近一年涨跌幅:

从2015年获得第一张互联网药品交易服务资格证书A证,迄今为止阿里健康已经走过了6年,但直到今年,在阿里健康的未来蓝图里,还需要一个“10-20年的成长期”;而后来居上的京东健康的道路似乎愈发清晰;平安好医生的也已调整战略2.0,踏上新的征程。

快速成长中的互联网医疗不能仅仅以“盈利”为衡量标准,但很难改变的一点是,企业要营利才能生存。结合三巨头的财报,越来越不乐观的利润率和增长恰恰说明了,后疫情时代的互联网医疗市场需要寻找新的增长点。

为此阿里健康、京东健康和平安好医生探索了不同的道路。

近期互联网三巨头营收排名分别为:京东健康、阿里健康、平安好医生,和市值恰好保持一致。

*因为财年不同,阿里健康和京东健康、平安好医生最近的营收数据分别截至到9月30日、6月30日和6月30日。

01

营收:均未盈利,收入增长放缓

京东健康:营收第一,亏损收窄逾九成

京东健康于2019年5月10日正式宣布独立运营,2020年12月上市,迄今为止,京东健康截止2021年12月10日市值:2255亿,稳居互联网医疗第一。

整体营收

2021半年报营收136.4亿元,同比+55.4%。总收入的增长主要是由于销售医药和健康产品所得商品收入。

毛利:33.07亿元,同比+49.1%。

毛利率:毛利率为24.3%,略低于去年同期的25.3%。

净亏损:4.54亿元,同比去年亏损收窄91.5%(去年同期亏损53.6亿元)。

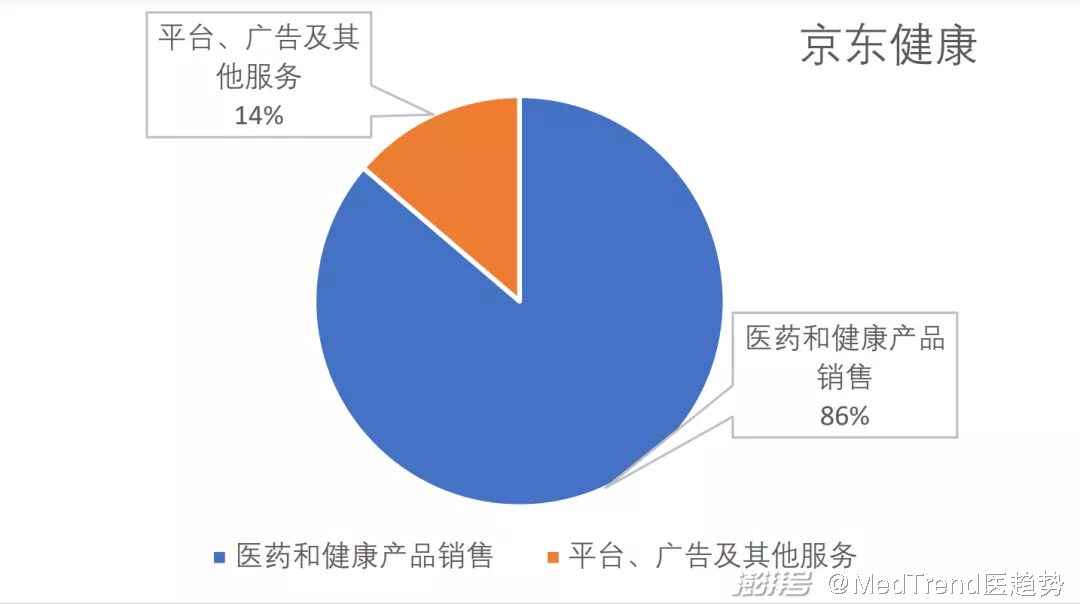

业务营收分析

医药和健康产品:营收118亿元,同比+52.9%,占总营收的86%,占比呈下降趋势。

商品收入的增长主要来自活跃用户数量增加、医药和健康产品销售的在线渗透率不断提高以及品牌知名度提升。

平台服务广告及其他服务(平台服务和数字化营销及其他服务*):营收19亿元,同比+73%,占总营收的14%,占比呈上升趋势。

服务收入的增长主要是由于数字化营销服务费增加。具体包括平台上的广告数量增加和在线平台的第三方商家的销量及数量增加,进而佣金及平台使用费增加。

*中报未披露具体细节。

▲ 2021半年报营收占比

阿里健康:由盈转亏

11月25日,阿里健康发布中期业绩公告,业绩由盈转亏。

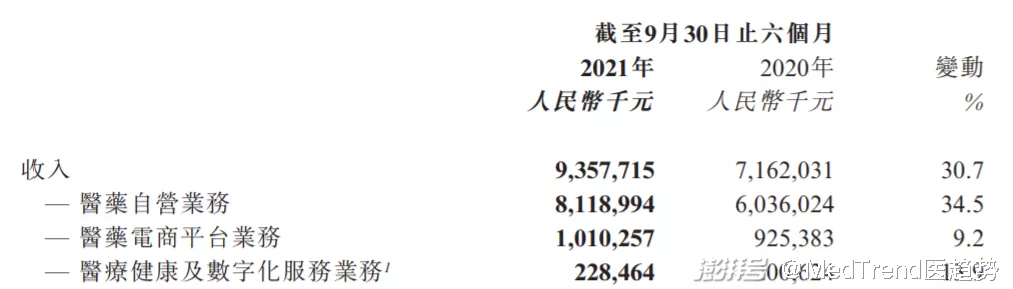

整体营收

2021年半年报营收93.6亿元,同比+30.7%营收增长主要来自利润率较低的处方药销售。同时,阿里健康中期业绩由盈转亏,亏损2.3亿元人民币。

毛利:18.7亿元。

毛利率:20%

净亏损:2.32亿。

阿里健康表示,中期业绩出现亏损主要由于:

增加创新业务资源分配(如医鹿 APP、本地医疗、健康险等);

在药品供应链能力以及医药自营业务精细化运营、用户复诊开方体验、处方药物合规安全等方面的技术研发持续投入;

在天猫医药平台和阿里健康大药房品牌建设加大投入;

提升在线药品销售市占率、加速处方药业务发展带来的自营业务利润率降低。

主要亏损系增加药物销售市场占有率而降低边际利润率。阿里健康表示降低利润率只是增加市场占有率的手段。

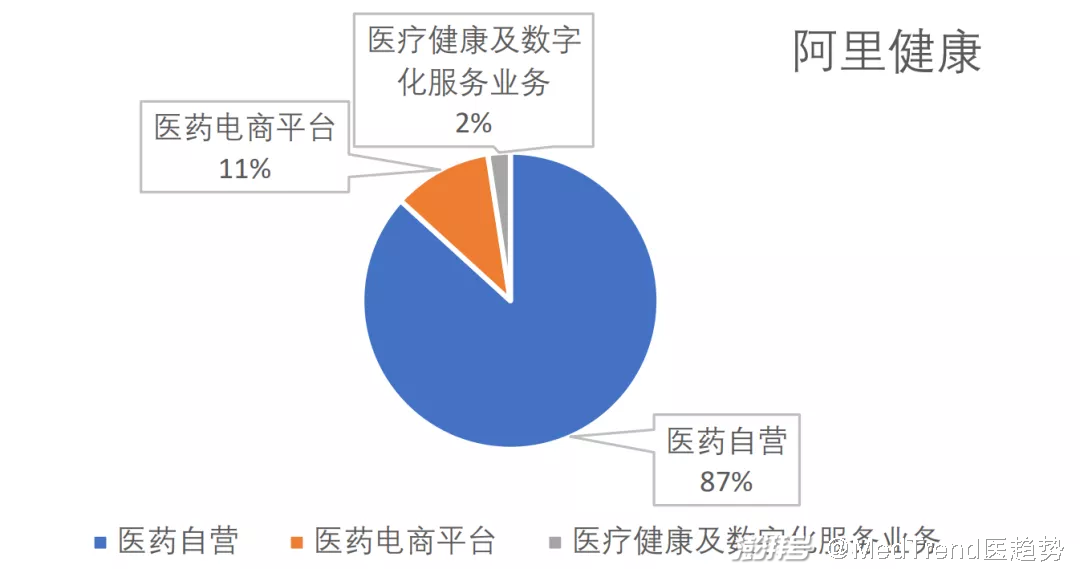

业务营收分析

医药自营业务:营收81.19亿元,同比+34.5%,占总营收的 86.8%。增长主要来源于品牌自营药房的药品收入,占比达64%,处方药业务收入+127.3%。

*包括B2C零售,相关广告及B2B集采分销业务

医药电商平台业务(天猫医药平台):营收10.10亿元,同比+9.2%,占总营收的10.8%。

*包括处方药、非处方药(OTC)药品、保健滋补品、 医疗器械、隐形眼镜等众多健康相关品类的商品。

医疗健康及数字化服务业务:营收2.28亿元,同比+13.9%,占总营收的2.4%。

*阿里健康将医疗健康服务业务以及数字基建业务重新组合为医疗健康及数字化服务业务,包括在线问诊、疫苗、核酸检测、口腔等业务。

▲ 2021半年报营收占比

平安好医生:亏损规模扩大三倍

平安好医生是TOP3里,业绩下滑最严重的,近一年跌幅达到68.9%。

整体营收

2021半年报,平安好医生营收39.2亿元,同比+39.0%。

毛利:10.25亿元,同比增长24.8%,较去年同期增速放缓(同比+67.1%)。

毛利率:26.85%,同比下滑3.06%。

净亏损:8.80亿元,同比下滑311.81%,亏损规模大幅扩大。

业务营收分析

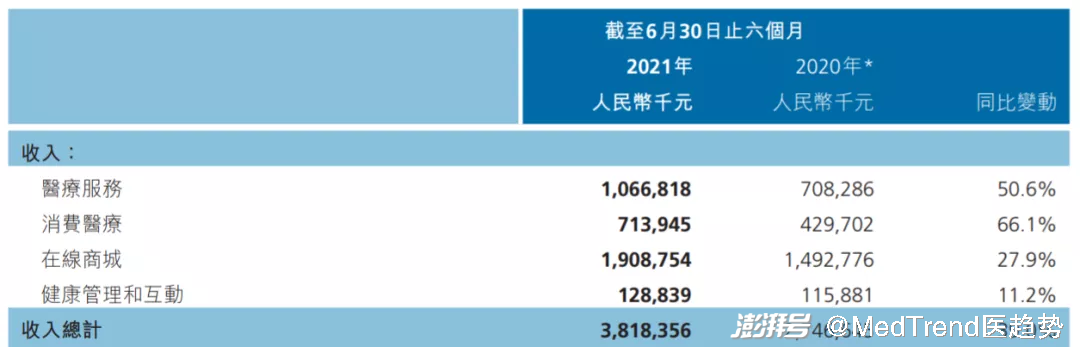

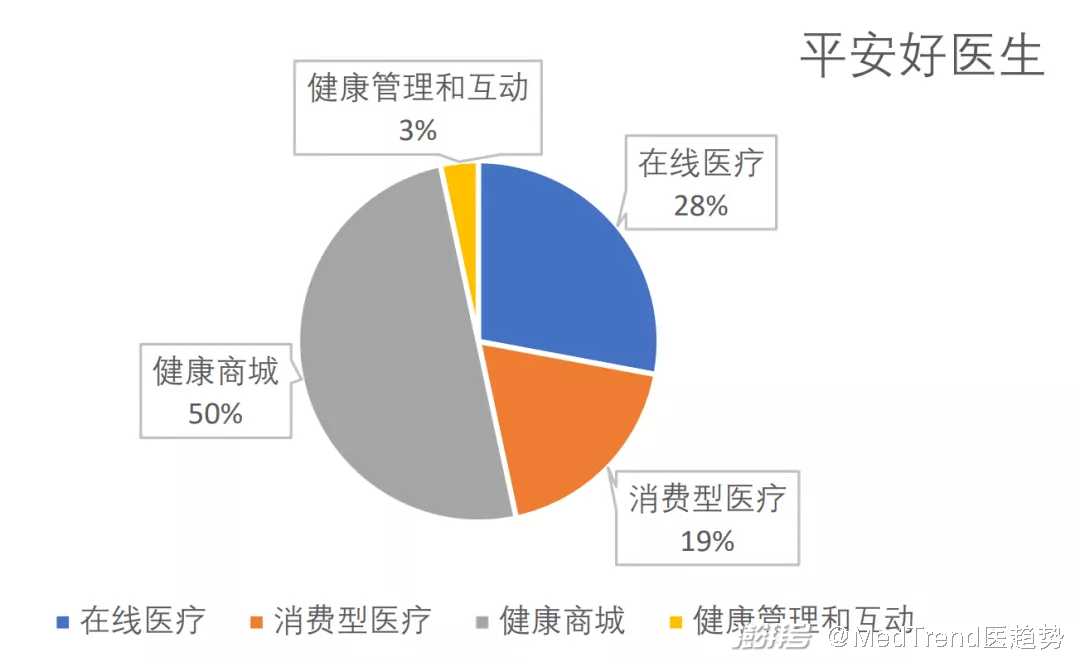

在线医疗:营收10.66亿元,同比+50.6%,占总营收的28 %,是平安好医生核心业务。

消费型医疗:营收7.14亿元,同比+66.1%,占总营收的19%。是唯一增速较去年同期增加的业务。

健康商城:营收19.09亿元,同比+27.9%,占总营收的50%。

健康管理和互动:营收1.29亿元,同比+11.2%,占总营收的3%。

▲ 2021半年报营收占比

02

扬长避短,才是求生之道?

互联网医疗企业前期主要依托母公司资源进行拓展。而三家优势不同,依托电商平台的京东健康和阿里健康,和依托保险医疗的平安好医生走上了不同的路。

京东健康:结合实体企业,目标明确的跑马圈地

京东健康提出,公司增长的持续动力离不开实体企业属性和数字技术能力。为此京东健康在本财年持续投入,不断扩展线下线上业务。

目前,京东健康线上业务的主要包括医药和健康产品销售。

京东零售药房业务提供包括处方药、非处方药、医疗机械及耗材,保健品等医药健康产品。截至2021年6月30日,公司的零售药房拥有超过40百万个SKU。

自营业务主要系‘京东大药房’,凭藉京东物流,已建立起涵盖制药公司和供货商的供应链网络。

同时京东健康广泛合作跨国药企、CRO公司。

与优时比中国合作’,负责优时比中国旗下抗过敏药品仙特明(盐酸西替利嗪片、滴剂)多渠道拓展和维护。

正式上线了阿斯利康自营旗舰店、赛诺菲自营旗舰店等品牌店铺,为广大慢病患者提供更加便捷、专业的线上线下一体化健康管理服务。

成为众多药企新药的线上首发渠道。百济神州自主研发的1类新药百汇泽(帕米帕利胶囊)于2021年5月在京东大药房进行首发。

京东公司合作CRO公司,与众多药企成立“京东健康临床试验患者招募中心”。

京东健康也积极发展线下场景。在多地开设了线下院边店和DTP药房,提供药品仓储,以及运输全流程一体化供应链解决方案。

与赛诺菲中国、桂龙药业、诺华制药等实现战略合作级。

与京东物流成功构建了覆盖全国12个省级行政区的100个城市的药品‘自营冷链’能力,加速扩充如罕见病用药等特殊药品。

同时,京东健康的互联网医疗服务,覆盖诊前、诊中、诊后全流程。截至2021年6月30日,京东健康自有和外部合作医生超过13万名,覆盖超过12,000家医院。

阿里健康:依托医药电商平台和支付宝资源进行扩展

阿里健康董事长兼CEO朱顺炎6月份在采访时表示,一直很看好互联网健康行业。

他认为阿里健康要回到互联网,而在能力和资源局限下,阿里健康首先要依托互联网成熟团队的优势做好眼前事。

阿里健康的目标是要将互联网医疗健康,从单一治疗扩展到治疗,预防和保健,打造院内院外的服务闭环。

同时认为互联网医疗健康领域,要先解决的四大问题:医疗信息不对称性,医疗信息的专业性,医药服务的可及性,医疗行业数字化(手段)、医疗保障成本高。

而要实现这些,阿里健康要通过10-20年的成长期。

阿里健康目前依托母公司发展的医药电商平台和支付宝资源进行拓展。但总体而言,阿里健康主要业务仍然在医药电商,虽然积极合作企业和各大医院,多方布局,但距离收获还需时日。

而目前,阿里健康医药电商平台目前仍然是国内医药健康品库存单位(SKU)最丰富的。

服务逾2.5万个商家,库存数量超过4千万个SKUs。

医疗健康及数字化服务方面,阿里健康主要依托支付宝发展诊疗平台和医鹿APP,本财年:

医鹿APP月活跃用户数超过200万。

与超过5,500家公立和民营体检机构建立合作关系,提供检测问诊服务。

同时,阿里健康也积极扩展企业合作,尝试扩展数字化营销方案。

目前已与卫材中国、欧加隆等上百家药企合作,利用数字化营销能力帮助药企获客。

平安好医生:调整战略,将业务中心调整为面向企业

平安好医生在2021年上半年,净亏损同比增加312.4%。

此举系平安好医生调整经营策略,将业务重心改为面向企业,为扩大用户基础,售价更低所致。

10月22日,平安好医生举行了投资者开放日活动,披露了战略2.0升级规划。规划提出:聚焦B2C用户、家庭医生会员制,完善O2O服务等。

平安好医生通过B端、C端协同发展,从线上到线下,通过贴近平安母体、贴近金融渠道、贴近平安HMO模式,实现企业商业价值最大化。

*“HMO”模式,是平安集团探索的具备本土特色的“保险+健康”模式。

此举系平安健康加速协同主业,以打造更具竞争力的商业模式的重要举措,可以避免营收来源过于单一,对医药销售依赖度过高。

03

二级市场反响不一

京东健康:乐观

京东健康机构评级未有明显变化。

高盛发表报告表示,认为京东健康作为一站式的健康管理平台,受到供应链能力、母公司流量,及其于新增长领域的投资支持,集团的零售药房业务有稳健的增长机会。

高盛因此维持京东健康股份的“中性”评级,但对集团的目标价由139港元降至94港元。

瑞信发布研究报告,维持京东健康“优于大市”评级,目标价110港元。报告认为,随着京东健康扩大其生态圈,提升品牌形象,以及线下药店不断扩张,远期可提升其上游的药物议价能力,使收入增加。

美银证券给予京东健康“买入”评级,认为中国线上医疗行业的发展带动京东健康的长线增长。

阿里健康:保守

截止2021年12月9日收盘市值:1,038.72亿港元,相比去年同期的3208.63亿,已经大幅缩水近七成。

摩根大通发表研究报告认为,阿里健康的业绩疲弱。

对互联网医疗行业的监管收紧,或损害公司在线医疗服务的上行潜力,令在线处方药销售增长放缓,

此外,阿里巴巴未来几季的增长前景疲弱,预期阿里健康在缺乏资源的支持下,其电商平台销售增长将受到影响。

该行维持对阿里健康2022-2024财年实现30%以上的收入复合年增长率预测,但预计要到2024财年才能实现盈利,较原先预测推迟一年。

另认为公司增长前景有待考量,重申对其“中性”评级,目标价由9元降至8元。

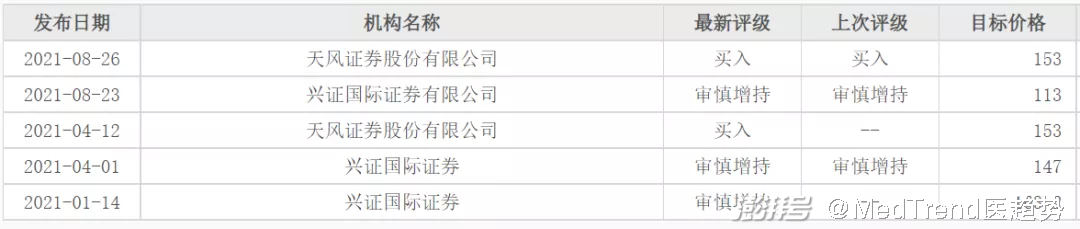

平安好医生:调低

摩根士丹利指出,由于获取个人客户的成本上升,变现率相对低,平安好医生减少面对个人客户渠道的投资,是合理的资源调配,同时平安好医生将会员服务重新包装,并以低成本接入平保的庞大客户群。

预期平安好医生短线收入增长会放慢,但看好平安好医生未来数年销售潜力。

摩根士丹利调低了平安好医生评级至“与市场同步”,目标价亦大削56%至43元。但预期平安好医生将提早于2024年达至收支平衡。

汇证表示实施新业务策略需要一段时间后效果才能显现,短期内难以恢复市场信心。同时调低平安好医生的目标价,将评级由“买入”降至“持有”。

04

估值不佳的互联网医疗赛道,进入尴尬期

2021年上半年,三大互联网医疗公司市值不同程度下滑。

在各种有利因素和不利因素的拉扯下,互联网医疗随着互联网行业的估值下落进入尴尬期。

有利因素是,随着国内消费者线上消费习惯的养成、数字化技术的进步,互联网医疗产业占医疗健康支出比不断上升,预计在 2030 年达到24%,市场规模突破 4 万亿元。

而近年来一些列政策的出台都利好互联网医疗发展。

2021年3月,国家发展改革委等28个部门联合印发《加快培育新型消费实施方案》,方案提出“积极发展‘互联网+医疗健康’”。

2021年9月,国务院办公厅印发了《「十四五」全民医疗保障规划》。规划中明确指出要支持远程医疗服务、互联网诊疗服务。

不利因素是,互联网医疗受制于互联网行业,而互联网行业用户渗透率增长接近饱和,受影响,互联网医疗平台用户数量增长放缓。

此外,随着国家对互联网医疗行业的不断重视,互联网健康行业监管政策趋严。

远期来看,监管细则的问世使互联网告别了野蛮生长,利于行业长远发展,但近期来看,一定程度上造成了估值下滑。

反垄断政策趋严和互联网医疗监管收紧下,互联网医疗市值和业绩存在不同程度受损。

虽然隶属的大健康领域是“金矿”,但当互联网行业进入下半场,互联网医疗行业短期内受到诸多不利影响。

然而长远来看,互联网医疗前景向好,仍需要一段时间的成长期。

· END ·