金融月评|社融增速新低后,货币政策会怎样?

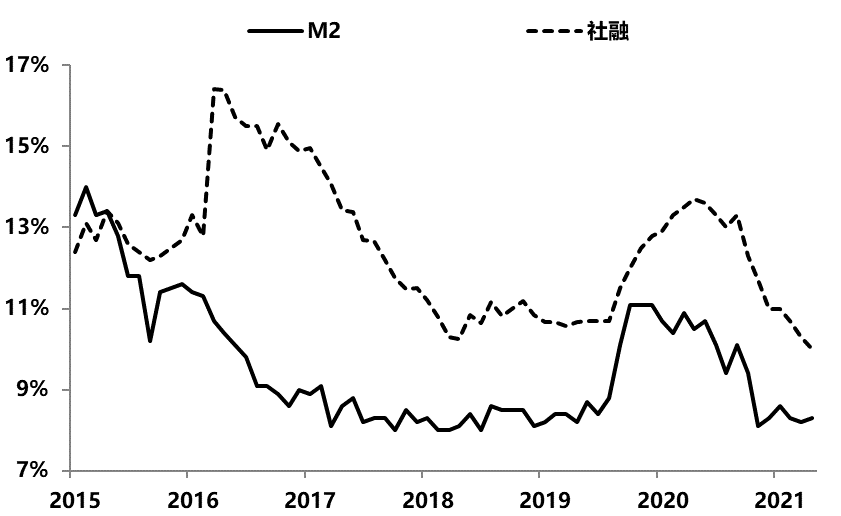

9月社会融资同比增速降至历史最低水平10%,显示融资需求还未回暖,而近几个月持续放缓的投资数据基本也能够解释清楚融资需求不振的原因,因此,经济数据和金融数据共同指向了经济下行风险的上升。

图1:M2和社会融资同比增速变化情况 数据来源:Wind

基于上述判断,自然就带出两个问题需要回答:

一是,经济下行风险程度和持续期的情况判断。

目前经济增速对出口的依赖度越来越高,且出口仍保持着较强的韧性,PMI新出口订单虽然已连续6个月回落,但出口累计同比增速仍在30%以上;加之上半年GDP实际增速已达12.7%,即便下半年0增长,全年增速也能到6.3%以上,因此《政府工作报告》制定的6%预期目标已基本实现。不过需要注意的是,商品价格上涨对出口韧性的干扰越来越大,例如,价格上涨对出口增长的贡献已由6月份的45%升至9月份的90%。

与出口增速较好相对应,投资和消费则越来越弱。投资中的房地产投资和基建投资的低迷,主要是受楼市监管、地方政隐形债务严控等政策影响,基本在市场预期之内;但近期制造业投资也出现了乏力,9月份制造业PMI指数和生产指数双双降至50荣枯线下方,影响制造业的因素除了芯片短缺等因素之外,能耗环保监管指标的约束也越来越大。消费则因疫情限制了消费服务的增长,加之收入预期不佳也在一定程度上影响了消费预期。

因此,三驾马车均不同程度出现一些不利于增长的变化,而在这些变化消退之前,经济还是面临不小的下行风险。

二是,针对当前经济的下行,货币政策还能作何安排。

目前,央行的宏调任务主要是三条:一是保持流动性合理充裕,二是保持宏观杠杆率基本稳定,三是服务实体经济,除此之外,今年还增加了“搞好跨周期政策设计”。按照宏调任务依次来看:

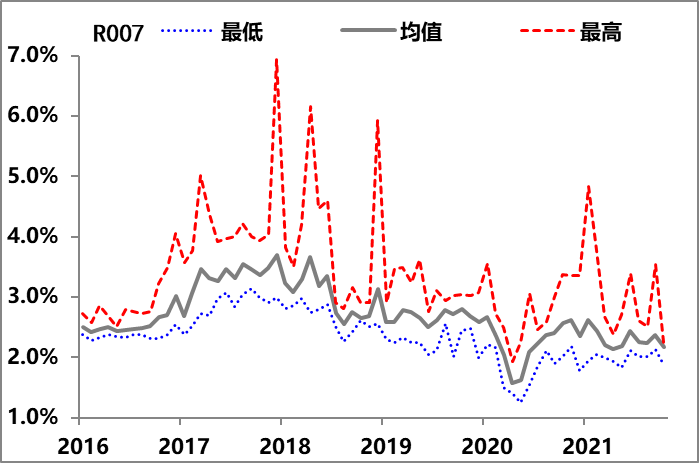

首先,3月份以来,金融机构的流动性基本保持着充裕的状态。除了6月末、9月末个别时点资金面出现波动之外,资金利率基本稳定在央行政策利率2.2%附近,尤其是三季度以来,市场因担忧房企违约开始调整风险偏好,但资金面并未因此出现明显波动,更没有发生包商银行被托管、永煤违约时的恐慌。

图2:银行间7天回购利率 数据来源:Wind

其次,宏观杠杆率的稳定主要涉及两个方面。

第一个方面是“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”的目标明确,实际上就是把宏观杠杆率的稳定内嵌于货币政策框架之中(此逻辑分析参见《金融月评│稳杠杆诉求长期化与跨周期政策设计理念的初步体现》)。IMF在最新经济展望中预测,今年中国经济实际增速将达到8%,再结合我国CPI实际情况,当前10%的社融增速与名义经济增速是基本匹配的。

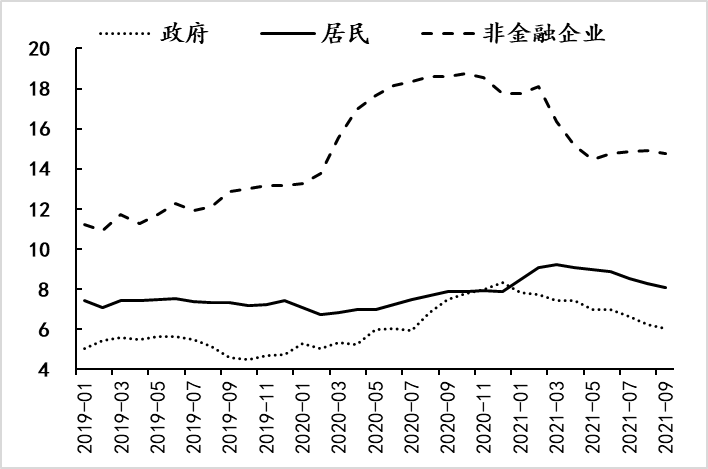

第二个方面是则涉及经济运行中各部类杠杆率的变化。截至9月末,政府、企业和居民的债务扩张速度分别为6.03万亿/年、14.75万亿/年和8.10万亿/年,其中企业债务扩张速度自4月份以来基本就稳定在15万亿/年的水平,而同期政府和居民的债务扩张速度则持续回落。

图3:非金融部门的债务扩张速度 数据来源:Wind

第三,服务实体经济则涉及量和价两个方面。

在融资规模方面,除了上文提及的制约投资的因素之外,今年商品价格的上涨对于实体企业影响很大。对于盈利较多的上游企业而言,因能耗、环保等约束“有钱不能干”;对于下游企业而言,则所需原材料占用的资金规模越来越高,“有心无力干”,这两个方面均对融资结构产生影响。

在融资成本方面,自去年6月份以来,企业贷款利率基本就稳定在4.6%附近,并没有随着疫情平稳而上升。

经过上述对央行宏调任务的拆解分析,目前更迫切、也有必要的政策着力点当属解决下游企业的资金困境。正是基于此点,之前才提出央行会继续采取降准、增加再贷款等措施(具体分析参见《金融月评|改善融资需求需要货币供给端的配合》)。不过当时忽略了一个新的变化,就是出口企业结汇带来的银行体系人民币资金的增加,9月份以来,美元指数由92快速升至94上方,但美元强势并未导致人民币贬值,人民币兑美元的汇价基本稳定在6.45附近,背后的原因主要是境内客户结汇导致(卖美元买人民币),此变化在一定程度上补充经济体系内的人民币资金,同时也能缓解银行体系头寸的结构缺口,但能否解决企业因原材料上涨带来的资金缺口尚待观察。不过既然有这个积极变化,再结合“跨周期政策设计”考虑,央行降准节奏的后移也没什么问题,但降准或者采用其他数量工具补充资金的动因并没有彻底消失。