小佩融资5000万美元,刷新了两个行业的融资纪录

一站式宠物消费平台小佩宠物(简称“小佩”)8月中旬宣布,完成5000万美元D轮融资。本轮投资由Sofina、鼎晖百孚领投,GGV纪源资本、启明创投、知春资本、渶策资本、坤言资本跟投。

这笔融资刷新了2021年宠物行业两个领域的融资规模纪录。此前,2021年宠物线下门店领域最大的一笔融资,是小小动物元的2000万美元,宠物用品领域最大的一笔融资,是爱淘宠物的600万美元。

图片来源:创业邦

即使在中国宠物行业,这笔融资也可以进入2021年单笔融资规模的前五名。

全面出击

在中国宠物行业,小佩是不多见的“全能选手”。官网“业务版图”的信息显示,小佩的业务包括宠物门店、宠物医院、宠物智能用品、宠物食品四部分。小佩2013年进入宠物智能用品领域,是这个领域最早的品牌,现在已经有喂食、喝水、睡眠、户外、清洁、玩乐六个版块。2016年小佩进入宠物门店领域,2018年又进入宠物医院和宠物食品领域。

在电商平台上,小佩提供的商品种类更为丰富。除了宠物食品和智能用品,还有宠物洗护用品、玩具、服饰、窝垫、背包、牵引、环境清洁等日用品等。可以说,小佩不仅提供了宠物衣、食、住、行、用所有领域的产品,还同时提供零售、医疗和生活服务。

这样的布局,或许与小佩的定位有关。小佩联合创始人兼CEO郭维学曾表示,其目标与美国最大的宠物品牌PetSmart一致,都是为养宠人群提供一站式的养宠服务。

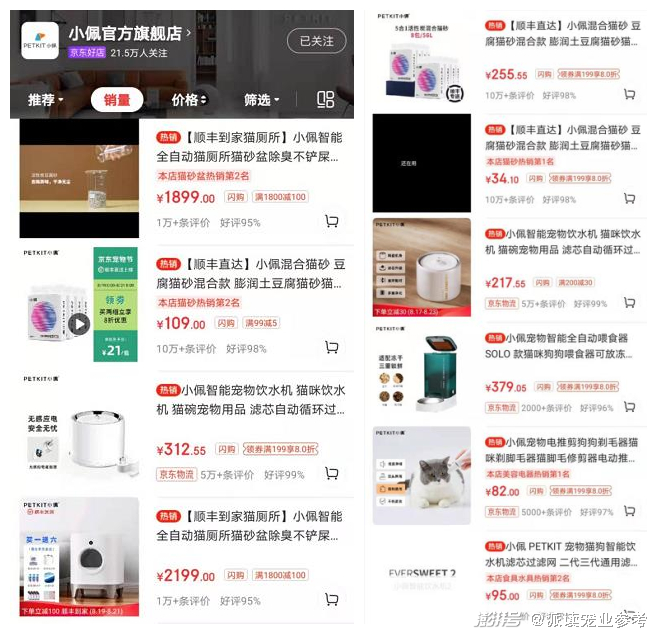

从销量来看,智能用品和日用品是小佩最受欢迎的产品。《2020年中国宠物行业白皮书(消费报告)》(简称“2020年白皮书”)的调研显示,在宠物智能用品领域,选择小佩的宠物主占38%,比第二名米家高12个百分点。2021年“618”期间,小佩在天猫宠物智能用品销售榜排名第一,在日用品销售榜排名第二,在京东宠物用品品牌榜排名第五。

派读君统计截至8月19日的数据,在小佩天猫旗舰店销量前十名的商品中,有一款猫智能饮水机、一款智能称重猫碗、一款10件装猫饮水机滤芯,其他产品则包括猫砂、随行水杯、猫碗、冻干零食、猫罐头、浴液。在京东直营店,销量前十名的商品都是宠物用品。销量最高的是一款1899元的全自动猫厕所,另一款2199元的全自动猫厕所也进入销量前十。其他产品则包括混合猫砂、电推剪、智能饮水机、智能喂食器、饮水机滤芯等。

截至8月19日,小佩天猫旗舰店销量TOP10

截至8月19日,小佩京东旗舰店销量TOP10

在宠物门店领域,小佩也处于第一阵营。小佩D轮投资方启明创投微信公众号发布的文章显示,截至2021年8月,小佩签约连锁门店数量达1500家,连锁规模稳居全国第一。小佩官网的信息则显示,其2021年的计划是“在全国拥有2000家加盟店”。

在宠物食品领域,官网信息显示,小佩2018年推出鲜粮品牌“食物链”。同时,小佩已经在上海建成自有宠物食品工厂。天猫旗舰店的数据则显示,小佩冻干、罐头、猫条等多款零食,销量超过5万件。在宠物医疗领域,2018年小佩开始设立直营线下宠物诊疗中心。官网信息显示,其线下直营品牌小佩诊疗中心,在上海拥有1家旗舰型诊疗体验中心、2家社区型诊疗中心。

强敌环伺

在宠物智能用品和门店领域,小佩已经进入第一阵营,这是小佩得到资本市场认可的关键。鼎晖百孚高级合伙人魏斌就表示,小佩作为智能硬件及宠物加盟连锁业态的行业龙头,是宠物赛道中不可多得的技术领先、功能完善、体系健全的平台型企业。

然而,小佩在这两个领域面临的竞争也日渐激烈。

智能用品领域,以霍曼、CatLink为代表的宠物智能设备厂商,以小米和米家生态链为代表的移动互联网智能设备厂商,以美的为代表的家电厂商,都虎视眈眈。天猫和京东的数据显示,米家、美的、霍曼等品牌,销量一直紧追小佩。

特别是来自移动互联网和家电领域的巨头,实力更是不容小觑。美的2020年推出智能饮水机,2021年推出独立宠物用品品牌Fluffy& Floppy。小米投资了宠物智能用品品牌“猫猫狗狗”,米家生态链不仅推出饮水机、喂食器等智能产品,还与雀巢普瑞纳联合推出Pawbby智能宠物碗,在宠物领域复制“软件+硬件+互联网”的打法。

被跨界巨头盯上的宠物智能用品,竞争势必会更加激烈。小佩的优势,在于品牌沉淀和对宠物行业的理解。小米、美的等跨界而来的巨头,则在研发、在家庭场景中的渗透、渠道、资金和资源整合能力等方面优势更明显。

宠物门店的竞争同样激烈。

规模方面,派读君综合主流连锁门店品牌官方发布的数据,派多格门店超过4000家,圣宠门店在1500家以上。此外,萌它宠物也曾宣布,2021年门店数量将超过1000家。

同时,连锁门店也通过各种方式扩大规模和争夺流量。2019年,派多格获得波奇网千万级美元投资。2021年初,萌它宠物获得元昆创投千万级人民币战略投资。2020年9月,圣宠与饿了么达成战略合作,通过外卖到家模式搭建配送管理和零售体系。2021年7月,圣宠门店入驻京东到家,双方将共同为消费者提供宠物用品1小时送达服务。

宠物食品和医疗领域,竞争就更激烈。宠物食品领域,玛氏、雀巢、麦富迪等品牌的市场份额保持领先,小佩聚焦的鲜粮领域,也有黑米先生这样的“网红选手”。宠物医疗领域,新瑞鹏官网信息显示,其医院规模已超过1600家。瑞派的医院规模也达到近400家。

非典型PetSmart

能在智能硬件和门店两个领域做到领先,已经非常难得。这为小佩奠定了稳固的“大后方”。因此,尽管强敌环伺,但小佩所处的环境还算乐观。

智能硬件是一个处于高增长阶段的行业。宠物智能用品品牌喵小小创始人李卓峰曾对媒体表示,现在宠物智能产品中使用人数最多的是智能饮水机,但覆盖率也不足60%,智能猫砂盆更是有接近98%的市场待开发,海外市场更加庞大。

在这个阶段,像小佩这样的头部企业,通常是最大的受益者。

此外,智能硬件连接宠物主的能力和所积累的宠物大数据,也会带来新的市场机会,比如与宠物食品、医疗、保险的协同。玛氏已经开展类似的布局,收购了Whistle和Tagg两家智能硬件厂商,以及BANFIELD、BLUE PEARL、PET PARTNERS、VCA等2000多家医院。

线下业务则是“慢生意”。派多格门店规模超过4000家用了15年,圣宠门店超过1500家用了8年,小佩门店数量达到1500家用了5年。萌它如果在2021年达成千店目标,实际上也用了近4年时间。因此可以认为,时间是连锁门店绕不过去的一道坎,也会成为其竞争壁垒。

“2020年白皮书”的调研显示,电商在宠物主购买宠物食品和用品时的渗透率,分别是81.8%和95.8%。在这样的渗透率下,连锁门店仍然获得资本的认可,这足以证明其价值。目前中国宠物门店的连锁化程度并不高,社区店或“夫妻店”仍是最常见的形态,而连锁化则被认为是发展方向。

大多数连锁品牌会选择“直营+加盟”的模式,特别是开放加盟,可以快速扩大规模。不过,加盟也有可能带来服务质量不稳定、供应链管理混乱等问题。小佩本轮融资的媒体报道中提到,小佩将继续加大自研智能SaaS系统研发投入,高效链接用户端、业务中台与供应链后台,为全国连锁门店提供一站式全方位数字化管理,并进一步开放供应链平台深度赋能门店。显然,小佩是希望通过系统和供应链,保持对门店的有效管理。

在门店领域,已经处于第一阵营的小佩只要自己不犯错,保持现有的位置应该不难。

虽然和PetSmart目标一致,但小佩并不是要成为PetSmart。郭维学谈到两者的区别时说,PetSmart是“从线下到线上”,而小佩是“从线上到线下”。

派读君认为,小佩“从线上到线下”,并非从电商平台到门店这么简单。在线上,小佩通过“智能硬件+App”连接宠物主和宠物,积累了丰富的大数据。如果它将这个平台向合作伙伴开放,将产生可观的行业价值和商业价值。在线下,门店实际上也形成了开放平台,而小佩计划“进一步开放供应链平台”,这表明它希望将更多品牌接入这个平台。

“智能硬件+门店”形成的“线上+线下”两个开放平台,这才是小佩最难以逾越的“护城河”。这或许也是为什么,小佩能创下2021年新的行业融资规模纪录。

一个值得关注的现象是,小佩在D轮融资之前的7个投资方中,有5个在本轮跟投。其中,GGV纪源资本参与了小佩A轮、A+轮、C轮、C+轮、D轮融资,启明创投参与了C轮、C+轮、D轮融资。老投资人的持续跟进,也在向外界传递明确的信号。