金融月评|改善融资需求需要货币供给端的配合

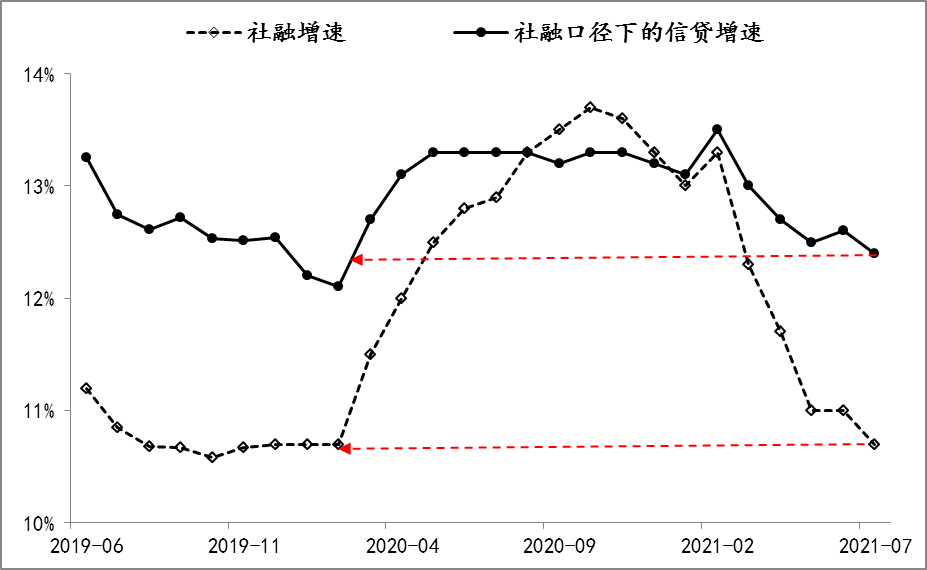

伴随7月份货币与金融数据的公布,市场快速达成的一点共识是:社会融资需求低迷,主因是社会融资和实体信贷融资增速已经连续5个月回落。截至7月末,社会融资存量的同比增速已降至10.7%,实体信贷同比增速降至12.4%,均已回落至疫情前水平。

图1:社会融资和实体信贷同比增速 数据来源:Wind

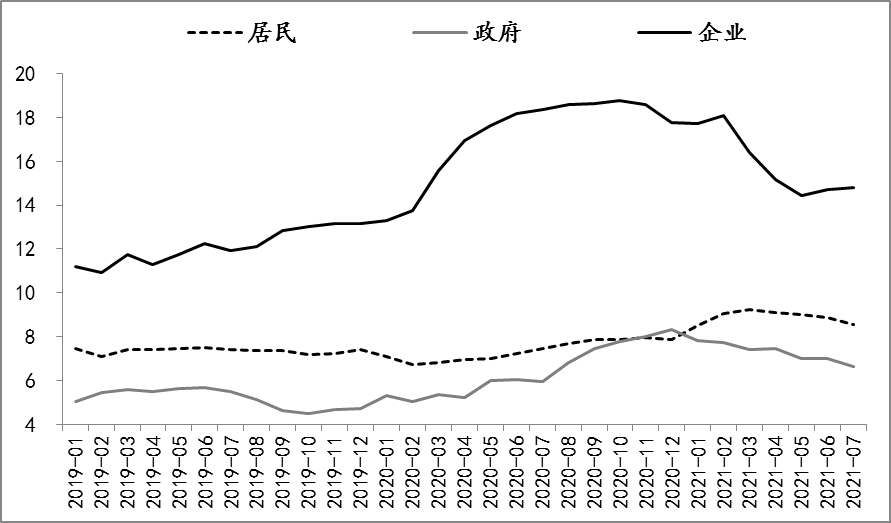

分部类看,导致社会融资增速下降的原因包括:

一是政府债务融资速度阶段性收敛。截至7月末,政府12个月债务净融资规模已降至8.5万亿,较今年上半年9万亿的平均水平下降了5000亿。制约政府债务融资速度的因素主要是税收超预期增长,政府收支压力不高,政府债券发行节奏放缓。

二是居民债务融资速度大幅下降。截至7月末,居民12个月债务净融资规模已降至6.6万亿,较今年上半年7.4万亿的平均水平下降了8000亿。制约居民债务扩张的因素包括监管对居民短期消费、经营贷的严查,居民按揭贷款因房市调控受限。

三是实体企业债务融资速度触底,但结构待优化。截至7月末,实体企业12个月债务净融资规模为14.8万亿,是从5月份14.4万亿触底后,连续两个月回升。但由于实体企业的中长期贷款融资需求还是很疲软,市场对其融资结构还是担忧。

图2:三部类债务融资速度 数据来源:Wind

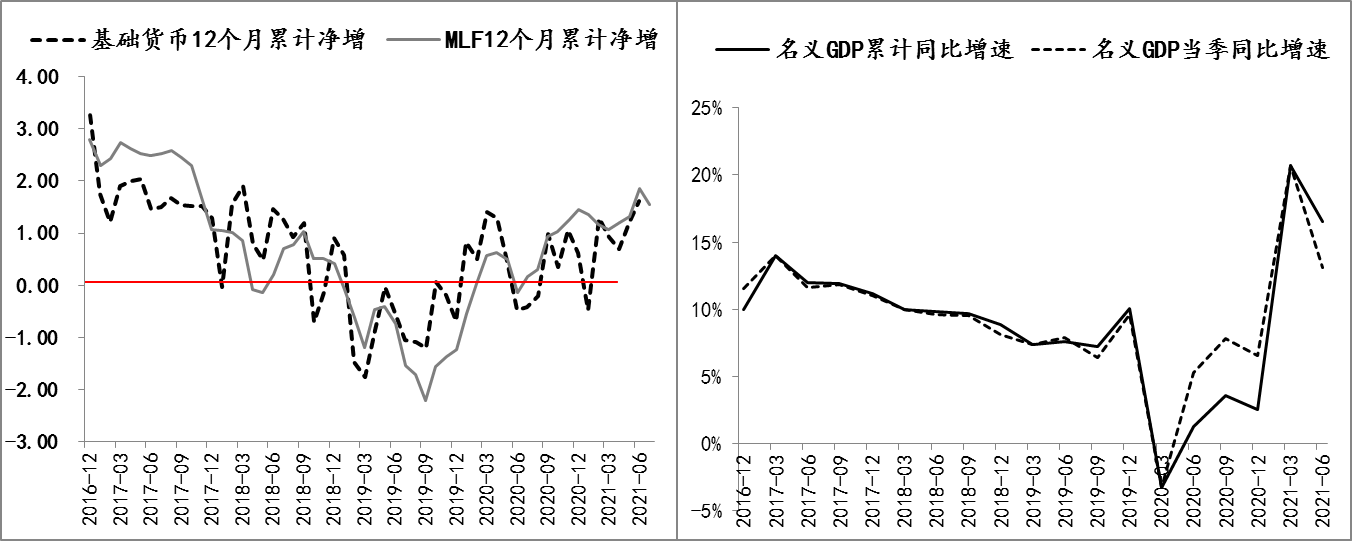

与融资需求收敛同步,广义货币供给M2增速也降至8.3%,亦与疫情前水平大体相当,这也符合银行贷款创造存款的货币创造机理。除此之外,影响货币供给端的重要因素还有中央银行基础货币的投放。

一般意义而言,基础货币投放的扩张(往往是央行在扩表),有利于广义货币供给的增长,反之基础货币投放的收敛(往往是央行在缩表),则会影响广义货币供给的增长。虽然“广义货币M2增长与央行资产负债表规模、基础货币之间无固定联系”(参见《2020年第三季度中国货币政策执行报告》),但央行确实能够通过调整基础货币投放对银行的货币创造产生约束和提供支持,这也是央行调节银行货币创造的流动性、资本和利率约束的长效机制中,流动方面的重要内容之一。

具体到实际情况,首先,伴随因外汇占款增长引发的基础货币外生性被动投放局面的逆转,央行逐渐恢复了基础货币投放的主动权,即通过各类借贷便利工具、公开市场操作、再贷款等渠道来对银行体系流动性进行主动调控,目前中期借贷便利(MLF)是主要渠道——基础货币投放的曲线与MLF操作规模的曲线具有较高同步性。

另外,目前我国货币政策中介目标已明确为“保持货币供应量和社会融资规模 增速同名义经济增速基本匹配”,相应在基础货币投放方面,央行也会以此为“锚”。而实际情况也显示,基础货币/MLF投放确实与名义GDP增速保持了较强的同步同向性。

图3:我国基础货币投放的变化情况 数据来源:Wind

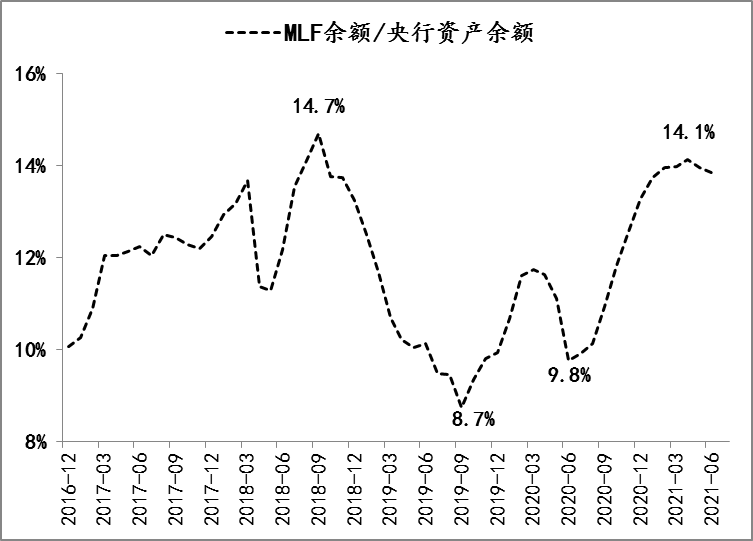

第三,从数据的经验规律而言,自MLF成为基础货币调控的主渠道以来,MLF余额占央行资产负债表规模的比重始终未超出过15%,此经验规律可能与我国坚持正常货币政策空间的诉求有关,即保证央行资产负债表规模相对稳定。

例如,2018年9月份,MLF比重升至14.7%峰值之后,就开始回落,最低降至8-10%的水平,随后才恢复上升,直至2021年4月升至14.1%后,进入回落通道,至6月已经连续2个月比重下降。由于MLF占央行比重的下降会带来银行体系流动性趋紧性的边际变化,需要央行对此予以对冲,例如2018年9月至2019年9月期间,MLF占央行比重由14.7%降至8.7%,累计下降了6个百分点,央行累计四次降准予以对冲,相应10年期国债利率收益率下降了70BPs(由3.7%降至3%)。

如果MLF占央行比重继续下降,相应央行就需要再次对冲,例如,采取降准(7月份已经降准一次)、增加再贷款政策(央行在《2021年第二季度中国货币政策执行报告》中已经明确要“实施好信贷增长缓慢省份再贷款政策,有序推动碳减排支持工具落地生效”。)

图4:MLF占央行资产负债表比重的变化情况 数据来源:Wind

综上,融资需求下降的背后,货币供给也出现了收敛,MLF的12个月累计净增规模由6月份的1.85万亿降至1.55万亿,收窄了3000亿,对应基础货币投放也会收敛,加之MLF余额占央行资产负债表比重已经连续两个月下降,而在稳定央行资产负债表的诉求前提下,就需要央行继续采取降准、增加再贷款等措施予以对冲,伴随这些对冲操作的落地,货币供给端对融资需求的制约方能明显改善,而在此之前,融资需求难有起色。