金融月评|我国当前菲利普斯曲线的政策含义

稳杠杆的宏调要求进一步落地

首先,对冲疫情的加杠杆政策加速淡出。

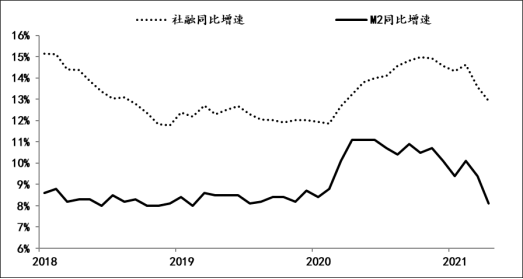

按照中央经济工作会议“保持宏观杠杆率基本稳定”的政策要求,对冲疫情的加杠杆逆周期调控持续淡出,相应社会融资和M2的增速持续回落。截止到4月末,社会融资同比增速已降至11.7%,较疫情期间的高点,已经回落了一个百分点;M2增速快速降至8.1%,较疫情期间的高点,更是大幅回落了三个百分点。

图1:社会融资存量和M2的同比增速 数据来源:wind

其次,居民的融资需求依然旺盛。

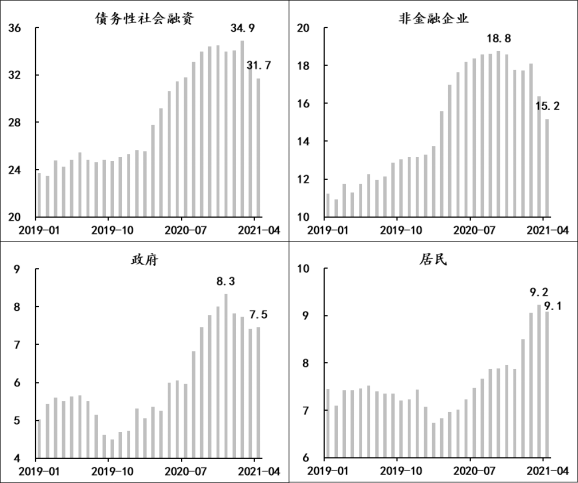

剔除股票融资后全社会债务融资扩张速度已经连续两个月收缩,由2月份的34.9万亿/年降至4月末的31.7万亿/年。其中,非金融企业债务融资速度则已连续5个月收窄,由18.7万亿/年降至15.2万亿/年;政府债务融资速度也连续4个月回落,由8.3万亿/年降至7.5万亿/年。但居民的债务融资速度依然保持在9万亿/年以上的水平,显示居民融资需求依然十分旺盛。今年前4个月新增的9.14万亿的人民币信贷中,居民新增贷款占了34%,只比去年40%的水平小幅回落,其中企业法人和个体户的经营性贷款贡献在持续上升,但经营性贷款上升的原因究竟是他们的经营环境的改善,还是经营回款的滞后,尚需进一步探究。

图2:三部类12个月滚动净增债务融资情况 数据来源:wind

第三,商业银行体系在加速缩表。

自去年11月,商业银行体系扩表速度触及历史最高的32.1万亿/年之后,其扩表速度开始收窄,截止到4月末,扩表速度已大幅降至24.2万亿/年,降幅高达7.9万亿/年,降速远超前几轮调整期。如果过按照之前商业银行扩表速度和社会融资增长速度的经验关系,伴随商业银行持续放慢扩表速度,社会融资增速也会出现持续的回落。

图3:商业银行体系资产负债表的变化速度 数据来源:wind

第四,商业银行资产负债表的结构调整压力继续上升。

截止到4月末,商业银行体系的贷存比升至82.6%,为21年来的最高水平(2000年5月份为83.7%)。伴随2015年10月开始执行的《中华人民共和国商业银行法(修正)》,已将贷款比不得超过75%的资产负债比例管理的要求进行了删除,相应近年来对于商业银行贷存比的关注度不高,但此指标依然是观察商业银行资产负债表变化的重要指标。贷存比的持续上升表明商业银行资产负债结构正在剧烈变化,例如,目前债券发行占商业银行总负债的比重已升至9.8%。就非存款性负债而言,无论是负债成本还是资金提供方,均与传统意义上的存款性负债有很大差别,而银行负债端结构的巨变,一定会影响到银行资产端的变化,进而对全社会融资环境产生影响,也必然会对货币政策和监管政策的政策效果产生影响。

图4:贷存比情况 数据来源:wind

我国当前菲利普斯曲线的政策含义

金融端对于“稳杠杆”的呼应,其结果必然反映到经济端,金融的收紧或者宽松的收窄,在逻辑上均会对经济运行产生下行压力,不过此代价是对冲疫情政策淡出必须要承受的风险。

除此政策转换的成本之外,近期海外经济复苏推动的通胀压力已进入快升阶段,而4月份中国PPI同比涨幅升至6.8%的情况,则显示潜在的输入性通胀压力已经形成,虽尚未完全传导到与居民生活更相关的CPI,但一定会引起包括央行在内的政策部门的关注,例如在近日公布的《2021年第一季度中国货币政策执行报告》的“专栏4”就是《如何看待近期国内外物价走势》。

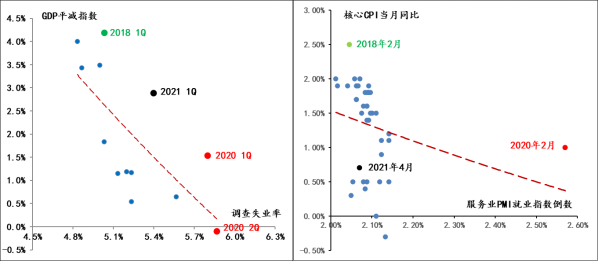

不过与欧美等发达经济体不同,中国货币政策还保持在正常的政策空间,换而言之,无论是对流动性的管理,还是对物价、就业的平衡,央行依然能够通过传统货币政策工具来实施宏观意图。无论是从GDP平减指数与调查失业率的季度数据,还是核心CPI和服务业就业的月度数据来看,目前中国的菲利普斯曲线仍保持着陡峭化的形态,即央行完全能够通过利率政策,来平衡通胀和失业的压力,不过以2018年年初的经济运行情况作为参照(剔除了贸易摩擦的冲击影响),目前在宏观调控的多项目标中,保就业仍然重于稳物价(目前通胀压力要小于2018年初,但失业压力要大于2018年初),在此经济运行背景下,控制通胀尚不能构成央行政策组合中的当务之急。

图5:中国物价与就业的变动情况 数据来源:wind。注:鉴于服务业就业数据可得性原因,上图简单将服务业PMI的就业指数的倒数视作服务业就业市场的失业情况。