爆品“沪惠保”,2万免赔额怎么算?自费药品怎么报销?来看专业解读!

上海惠民福利“沪惠保”上线已近半个月,热度不减,但市民们对“沪惠保”的关心问题从“谁能买”、“怎么买”逐渐转变“怎么保”、“保哪些”等详细的保障内容问题。

下面的问题你是不是也关心?

“医保范围外是指什么?”

“2万免赔额按年计算还是按次计算”

“自费费用和自负费用区别是什么?”

……

小云综合整理了

热门问答

一起来看

点击下载→随申办市民云APP,用医保卡余额购买“沪惠保”为全家多添一份保障!

热门问题解析

Q1:“沪惠保”与一般商业保险有什么关系?

答:“沪惠保”也是一款商业医疗保险产品,和市场上的其他商业医疗保险产品的投保条件、保障范围各不相同,是针对不同人群的多样化需求进行设计的创新保险产品。

“沪惠保”产品提供客户增加自身医疗保障的一种新的选择,同时它可以和其他商业险形成医疗保障组合,满足不同人群对商业保险的多样化需求。

Q2:沪惠保与市场上常见的百万医疗保险,有啥差异?

答:“沪惠保”是根据上海医疗和生活水平,专为上海定制、紧密衔接社会医疗保险一款商业医疗保险产品,以普惠价格为本市基本医疗保险参保人员提供百万级保险保障。与市场上常见的百万医疗保险比较,是一款入门级百万医疗保险产品。

Q3:沪惠保与工会的互助保障项目是否重叠?

答:两者是互为补充的关系。工会的互助保障项目保障的主要是“医保范围内”的自负费用,“沪惠保”保障的是“医保范围外”的自费费用,二者是互补的、不重叠的。对于“医保范围内”的自负费用,就是说属于本市基本医疗保险支付的,但因为受报销比例的规定,有一定比例属于必须由患者自己负担的费用,这部分与通常说的医保范围外的自费药品、耗材等,还是有明显区别的,不在“沪惠保”报销范围。

自负是医保范围内需要个人承担的部分,不属于“沪惠保”的保障范围。自费是不属于医保范围内,完全由个人承担的部分。“沪惠保”产品中包括:1. 特定住院自费医疗费用保险金(医保范围外的特定药品、检查检验费和手术材料费等3项自费费用);2. 特定高额药品费用保险金;3. 质子、重离子医疗保险金。

Q4:自负费用和自费费用有什么区别?

答:自负是医保范围内需要个人承担的部分,不属于“沪惠保”的保障范围。

自费是不属于医保范围内,完全由个人承担的部分。

“沪惠保”产品中包括:

1. 特定住院自费医疗费用保险金(医保范围外的特定药品、检查检验费和手术材料费等3项自费费用);

2. 特定高额药品费用保险金;

3. 质子、重离子医疗保险金。

Q5:医保异地转移(外地转移到上海/上海转移到外地),这种情况是否可以购买?是以缴纳地为准,还是以医保享受地为准?

答:已经将外地医保转到上海,参加本市基本医保的,可以购买;

参加外地医保,只是将就医关系转到上海的,不可以购买;

参加上海基本医保,就医关系转移到外地的人群,可购买;以参保地为准。

Q6:可以退保吗?

答:2021年7月1日前可申请撤保,7月1日保单生效后不可退保。

Q7:如果同时买了沪惠保、商业医疗保险,理赔怎么算?

答:沪惠保是医疗保险产品,适用于费用补偿原则,保险公司在保险责任范围内承担保险责任,但若被保险人已从任何其他途径获得对应费用补偿,保险公司按照保险责任标准计算的给付金额和被保险人获得补偿后的医疗费用余额中的较小者给付保险金。

举个例子:

A客户以非既往症人群的身份投保“沪惠保”,在保单生效后,因肺癌在医院行恶性肿瘤切除术(保单年度第一次住院)。出院自费总费用为6.2万元(自费项目为:医疗器械、药品费),其他商保赔付5万元。沪惠保赔付如何计算?

1、沪惠保责任计算:(6.2-2)*70%=2.94万元;

2、商保赔付后余额=6.2-5=1.2万元;

根据医疗费理赔补偿原则,沪惠保理赔结论:赔付1.2万元(取上述2项计算小值)。

Q8:沪惠保具体保障范围是什么?

答:沪惠保共有三大保障,最高可保230万。

①特定住院自费医疗

免赔额2万元,最高报销100万元

②21种特定高额药品

涵盖17种特定重大疾病和罕见病,

0免赔,最高报销100万元

③质子、重离子治疗费

0免赔,最高报销30万元

Q9:投保后,在外地住院能理赔吗?

答:参保人员无论在上海还是外地的二级及以上医保定点医院普通部住院治疗,若用上海医保卡实时结算的,可申请特定住院自费医疗费用保险金理赔;若未用上海医保卡实时结算,须经上海基本医保结算(零星报销)后,方可申请特定住院自费医疗费用保险金理赔。

特定高额药品费用以及质子、重离子医疗保障,须在上海市域范围内的指定医院就诊方可申请理赔。

Q10:“沪惠保”产品中特定住院自费医疗费用提及的保险金2万元的免赔额是单次住院计算还是年度累计计算?

答:该免赔2万元是年度累计计算,如果参保人在一个保单年度多次住院,免赔额是累计计算的。

Q11:住院自费免赔额2万元怎么计算?

答:2万元免赔额是指被保险人住院期间发生的经基本医保结算的票据中自费医疗费用中的药品费、手术材料和检查费的2万元,不包括基本医疗保险个人自负和分类自负部分的医疗费用。

举个例子:

B客户以非既往症人群的身份投保“沪惠保”,在保单生效后,因腰椎、双下肢多处骨折住院手术治疗。出院自费总费用154709.98元,其中包括伙食费:661.8元、床位费:310元、手术材料费:153738.18元。

沪惠保理赔计算:扣除伙食费、床位费不属于保障责任范围的费用,再扣除免赔额=(154709.98-661.8-310-20000)*70%

=93616.73元。

Q12:申请沪惠保理赔的发票,是否都需要经过医保结算?

答:1、住院自费医疗费责任:理赔必须提供经医保结算的发票;

2、特定高额药品费用,质子、重离子医疗:符合产品要求的费用,无需医保结算。

Q13:在住院期间外购药品或器械的费用是否可以报销?

答:住院期间在院外购买的药品或手术器材的费用不能报销,但是客户因罹患沪惠保产品所涵盖的13种高发恶性肿瘤和3种罕见病在条款约定医院门诊或药店购买符合适应症范围的21种高额特定药品费用属于保障范围的。

也就是说,符合上述条件,在住院期间外购的21种高额特定药品费用,可通过特定高额药品费这项责任报销。

特定高额药品目录:

点击下载→随申办市民云APP,用医保金余额即可投保“沪惠保”!

*保险公司将根据上海市医保局药品目录更新情况,适时调整特定高额药品清单

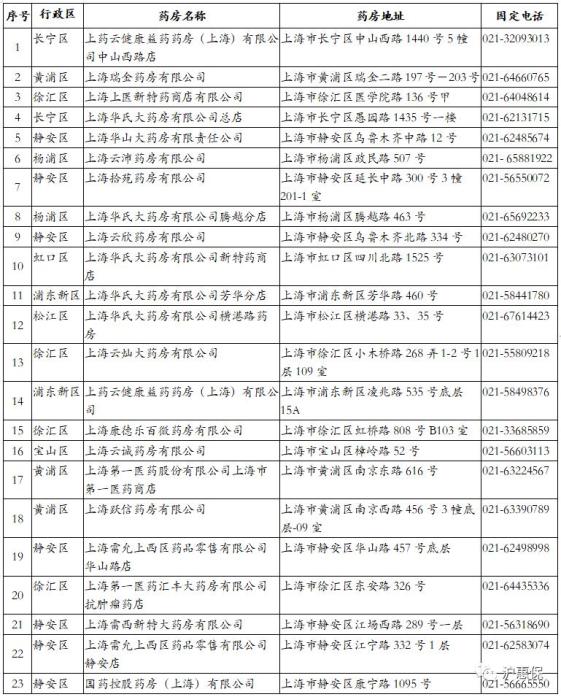

特约药店清单如下:

点击下载→随申办市民云APP,用医保金余额即可投保“沪惠保”!

Q14:住院自费药品费是否属于报销范围?

答:是属于保障范围。住院自费医疗费用包括医保目录外的药品费、手术材料费和检查检验费等三项自费费用,是纳入“沪惠保”保障的。

Q15:如何读懂医保发票上的专业名词?

答:1、自负:

医保范围内由个人按比例支付的费用。

2、自费:

不属于医保报销范围的费用,完全由个人承担。

3、医保统筹支付:

医保范围内由医保统筹基金按比例支付的费用。

4、个人账户支付(居保人员无此项目):

由职工医保人员个人账户余额进行支付。

5、附加支付(居保人员无此项目):

职工医保人员医保范围内封顶线以上,按比例由附加基金支付的费用。

6、分类自负:

医保范围内先由个人自负一定比例的费用。(如:乙类药品等)。

7、现金支付:

自负、自费、分类自负的合计。

Q16:明年还能继续续保吗?如何续保?

答:第二年需重新投保,具体政策待官方公布。

“沪惠保”投保流程,如何投保?

1、实名登录“随申办市民云”APP:点击首页的“沪惠保”图标、或点击腰部“沪惠保”图片、或搜索关键字“沪惠保”,点击进入服务页面投保

点击下载→随申办市民云APP,第一时间解锁“沪惠保”!

2、人脸验证后,进入参保页面:可查看产品详情、理赔案例及常见问题等信息

点击下载→随申办市民云APP,用医保卡余额购买“沪惠保”为全家多添一份保障!

3、填写投保信息:点击“添加一个被保人”,可同时为自己及5位家人(直系亲属:父母、子女、配偶)投保

4、确认信息:确认信息并选择支付方式,如果医保历年账户余额充足,那就选账户余额支付,如果不够,则可以使用其他支付方式在线支付

5、支付确认:医保个人账户扣款确认,如果是为多人付款,支付金额为115元*人数

点击下载→随申办市民云APP,用医保金余额即可投保“沪惠保”!

6、支付成功:完成支付后,会显示“支付成功”页面,并同步收到支付成功的短信通知!

原标题:《爆品“沪惠保”,2万免赔额怎么算?自费药品怎么报销?来看专业解读!》