购重疾险后患癌理赔遭拒并被退保,华夏人寿:未履行告知义务

北京市民张蕾(化名)2019年购买了华夏人寿保险公司的重大疾病保险,投保一年半后被查出乳腺癌,她要求出险时,保险公司以她投保前患有宫颈疾病等而未告知拒绝理赔,认定她存在“重大过失未履行如实告知义务”的情况,取消保单,退还了23000元保费。

张蕾购买的四项险种,其中重疾险每年保费11500元。 本文图片均为受访者供提供

对此,华夏人寿保险公司工作人员4月22日回应澎湃新闻(www.thepaper.cn)称,虽然张蕾与线下保险代理人就病情进行过沟通,但投保是在线上进行的,由于张蕾在线上对高血压、妇科疾病就诊史等情况点击了“否”,相当于投保人没有履行告知义务。

张蕾说,她曾明确告知保险代理人自己患有宫颈疾病,对方表示“不影响投保”。此外,她称从未患有过高血压,更没有过就诊经历。

上海锦天城律师事务所律师窦贤尚认为,保险合同属于严谨、专业性强的合同,涉及减轻和免除保险人责任的条款,保险公司需对投保人作出明确说明和详细解释,而保险代理人就是代表保险公司与投保人对接投保事宜的,“投保人向保险代理人告知了病情,保险代理人也明确解释‘不影响投保’,并指导她勾选了‘否’,可以认为投保人已履行了相应的告知义务。”

保险公司出具的《理赔决定通知书》

购重疾险后患癌理赔被拒

张蕾告诉澎湃新闻,2019年4月,华夏人寿保险北京分公司的一名保险代理人联系她,并向她推销一份重疾商业保险,“这个人一直是我的微信好友,我原本不想买的,因为公司已经给我们买了重疾险,但在他的劝说下,想着多一重保障也没有坏处,就买了。”张蕾说,由于自己从未购买过商业保险,对出险可能面临的问题也没有防备。

2019年6月2日,在保险代理人的推荐下,张蕾购买了华夏人寿保险公司的华夏常青树多倍2.0版重大疾病保险、康平意外伤害保险、华夏附加意外住院津贴医疗保险、附加意外伤害医疗保险四类险种,并一次性支付了首年保费11735元,其中重疾险每年保费为11500元,需缴纳20年。

张蕾说,保险代理人和她约在一家餐厅填写保单,“代理人指导我用电子设备来填写,我记得当时有一堆东西要填,也有很多条款,他让我怎么签名、怎么选,我就跟着操作了。”根据张蕾提供的保险合同,该合同条款中关于重大疾病保险的疾病定义共有100种,其中包括恶性肿瘤、急性心肌梗死等。

在购买保险一年半后,2020年12月,张蕾检查出患有乳腺癌,同月18日她进行了乳腺癌手术。术后第三天,她联系华夏人寿保险公司的客服热线,要求就乳腺癌手术的费用进行理赔。“手术费一共花了几万元,但后续还要一直进行化疗、放疗和药物治疗,目前是每三周要去医院进行一次化疗,一次费用约1万元。我购买的重疾保险保额是50万元,如果正常出险,应该获得50万元理赔。”

按照客服要求,2021年2月22日,张蕾前往华夏人寿保险北京分公司提交了医院病理材料、消费记录等理赔材料。然而在审核后,保险公司方回复她的结果是“拒赔”,“他们说我当时投保时有宫颈疾病的就诊记录,而没有告知保险公司。”

对此,张蕾说,在投保填写“个人情况告知书”时,她就曾明确告知保险代理人,自己因宫颈疾病正在治疗,是否影响投保?但对方表示没有住院记录就不会影响投保,并指导张蕾在“妇科疾病”询问一栏中勾选了“否”。

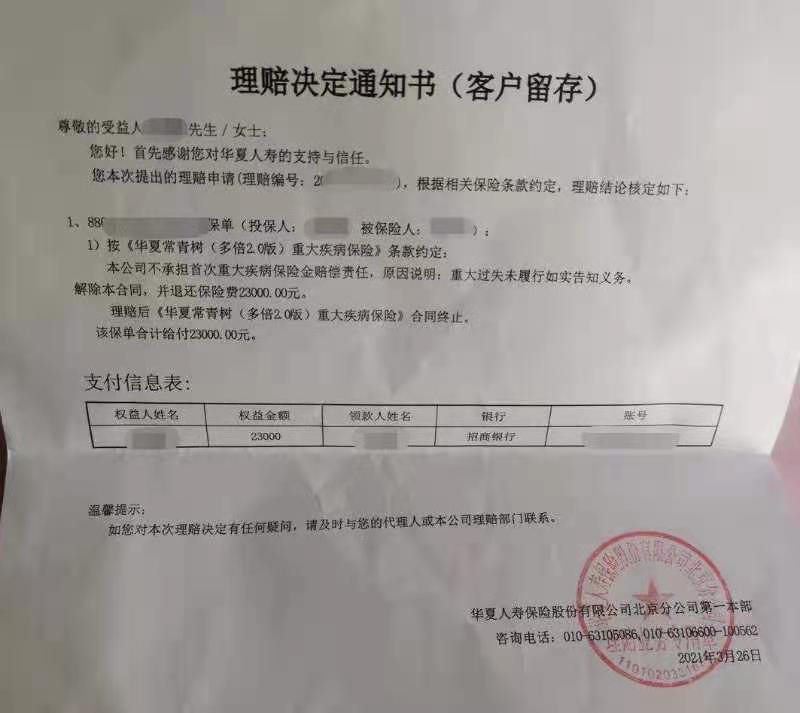

张蕾说,多次协商后,华夏保险公司又要求她提供妇科疾病的复查结果,她提交了材料,3月26日,她收到了《理赔决定通知书》,称由于“重大过失未履行如实告知义务”,公司不承担首次重大疾病保险金赔偿责任,并解除合同,退还保费23000元。

保险公司单方面拒赔并取消保单的行为让张蕾十分不能理解,“购买保险时我的情况都告知了保险代理人,他指导我填写的个人情况告知书,现在出险时又说不能以保险代理人的话为准,那消费者也无法辨别啊。”

《保险合同》中关于“明确说明与如实告知”的规定。

华夏保险:投保人未履行告知义务

根据张蕾提供的保险合同,其中关于“明确说明与如实告知”的第一条和第四条规定:“我们就您和被保险人的有关情况提出询问的,您应当如实告知。若您因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,对于本合同解除前发生的保险事故,我们不承担给付保险金的责任,但应当退还保险费。”

另根据《中华人民共和国保险法》第十六条,其中关于投保人的如实告知义务规定如下:“订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。”

4月22日,澎湃新闻就此事联系了当时负责张蕾保单的保险代理人,该代理人表示,在购买保险时,张蕾确实如实向他说明了自己有宫颈方面的疾病,也在医院就诊过,“我当时去问了公司同事,他们说影响不大,就正常签了保单,现在公司给出的拒赔理由我也很诧异,作为保险代理人也很为难。”该代理人说,他目前已经离开华夏人寿保险公司,但也在协助张蕾和公司进行沟通。

同日,华夏人寿保险公司工作人员针对上述情况回应澎湃新闻称,公司确实拒赔了张蕾的重疾保单,但并非单方面取消保单,而是根据《中华人民共和国保险法》第16条规定,因投保人未履行如实告知义务,而做出的退保判定。

“我们查阅了就诊记录,发现她2013年起有多项疾病的就诊记录,包括高血压、阴道炎、宫颈病变等既往病例,但在投保时填写的《个人情况告知书》上都勾选了‘否’,比如第12条‘您是否因患乳腺疾病、妇科疾病而接受过医师的诊查、治疗、用药或住院手术?’也勾选了否,相当于没有履行告知义务。”该工作人员表示,虽然张蕾在线下把情况告知了保险代理人,但投保是在线上进行的,需要投保人亲自操作,出险时也以保险合同上《个人情况告知书》里告知的内容为准。

该工作人员称,如果张蕾在投保时如实告知自己存在宫颈疾病,保单将会做延期处理,直至张蕾提供健康证明,才能继续投保,“所以追溯到当时的情况,我们提供的解决方案就是不承认合同,将保费退还。”

对此,张蕾表示,自己都是按照保险代理人的要求进行填写的,“当时他说没住院就不影响,可以勾选‘否’,我才这样选的。”而上述工作人员提及的高血压病史,她称自己从未患有过高血压,更没有过就诊经历,“术后我还因为血压低晕倒过两次,怎么可能有高血压?”华夏人寿保险公司则以“涉及个人隐私”为由拒绝提供张蕾的“高血压就诊记录”。

此外,张蕾还认为,保险公司既然可以调取她的既往病史,应该在审核保单时就进行调查,拒绝承保,而不是在出险时才告知她无法承保。

对于张蕾的说法,上述华夏人寿保险工作人员称,公司在投保时确实有核保环节,但由于张蕾的《个人情况告知书》没有显示异常,所以公司没有查阅她的就诊记录和身体报告。

律师:病情告知保险代理人也属履行告知义务

针对类似纠纷,4月24日,上海锦天城律师事务所律师窦贤尚向澎湃新闻分析称,首先该事件涉及到保险中的告知义务,按照《中华人民共和国保险法》第十六条规定:“订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。”

窦贤尚说,按照该法律规定,投保人告知义务的前提是保险公司就有关问题提出询问,告知范围也仅限于保险公司询问的范围和内容,保险人没有询问的内容,投保人无须主动告知。

对于将病情告知保险代理人是否属于如实告知?窦贤尚认为,保险合同系专业性较强的合同,涉及的专业术语多,投保人并非保险从业人员,对非常专业、严谨的保险合同文件用于不理解或理解有偏差实属正常,需要保险公司向投保人作出明确说明和详细解释,尤其是减轻和免除保险人责任的条款,保险公司应采用显著标志(如字体加粗、加大或颜色相异等)加以区分和说明提示,并指导投保人完成投保过程。

“在这个过程中,保险代理人就是代表保险公司与投保人对接投保事宜。”窦贤尚分析称,在上述事件中,若张蕾已明确告知保险代理人自己患有宫颈疾病,保险代理人也明确解释“只要没住院就不算”、“不影响投保”,并指导张蕾勾选了“否”,则可以说投保人张蕾已履行了相应的告知义务。若保险代理人知悉投保人的身体状况,并顺利订立保险合同,根据《中华人民共和国民法典》第一百六十二条及第一百七十二条的规定——即代理人在代理权限内,以被代理人名义实施的民事法律行为,对被代理人发生效力——应视为保险公司已知悉、接受投保人身体状况并愿意承担保险责任,对保险公司具有法律约束力。

窦贤尚告诉澎湃新闻,按照《中华人民共和国保险法》第十六条第六款“保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任”的规定,若双方无法协商一致,张蕾可以向法院提起诉讼,要求保险公司履行保险合同约定的保险义务,承担赔偿或给付保险金的责任。

此外,他还介绍称,根据《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(二)》第六条第二款“规定保险人以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的,人民法院不予支持。但该概括性条款有具体内容的除外”的规定,保险公司关于妇科疾病就诊史的询问是否属于概括性条款?是否具体明确?张蕾曾患宫颈疾病是否必然会引发乳腺癌?或者宫颈疾病与乳腺癌之间是否存在必然的关联关系?是否会影响到保险人对健康风险的认定和作出是否投保的决定?针对这些问题,根据《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(二)》第六条第一款的规定,保险公司如想免除保险责任,需承担相应的举证证明责任。