金融月评│稳杠杆诉求长期化与跨周期政策设计理念的初步体现

货币金融环境的四个变化

伴随3月份货币、金融数据的出炉,一季度货币金融环境的整体变化情况也相对明朗:

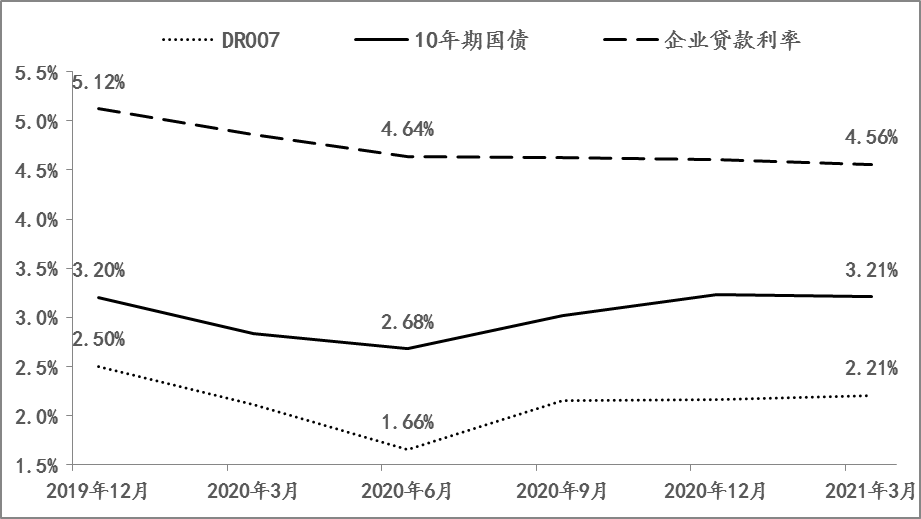

一是短期资金利率重返政策利率水平附近。为了对冲疫情冲击,去年一季度央行将7天逆回购利率大幅由2019年末的2.5%下调至2.2%,相应市场资金情绪出现超预期宽松,DR007平均利率在去年二季度降至1.66%的历史最低水平,之后伴随经济的恢复,央行的货币政策操作同步回归正常,今年一季度,DR007平均利率为2.21%与当前2.2%的政策利率保持一致。

二是与经济同步,10年国债利率回升至疫情前水平。与短期资金利率变化节奏一致,去年四季度GDP同比增速为6.5%,显示经济基本恢复至疫情前的趋势水平(2019年GDP同比增速为6%),与经济恢复同步,10年国债的平均利率也由去年二季度的2.68%回升至3.21%,与去年四季度的平均水平相当。

三是企业实际贷款利率继续下行。2019年LPR改革以来,由MLF利率到LRP利率最终到企业贷款利率的传导机制逐渐成型,去年央行将1年期的MLF利率由3.25%下调至2.95%,1年期LRP利率同步由4.15%降至3.85%、5年期LPR利率同步由4.8%降至4.65%,受此带动,企业贷款利率由去年四季度的5.12%降至今年一季度的4.56%,企业贷款利率的降幅高于政策利率和LPR利率的降幅。

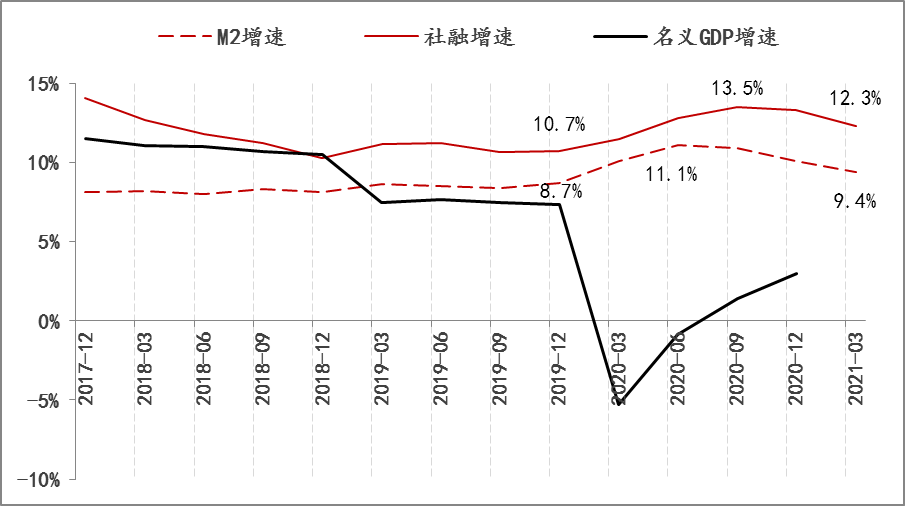

四是逆周期调控告一段落,M2和社会融资规模增速向名义经济增速回归。去年针对疫情,阶段性实施了力度很大的逆周期调控,M2和社会融资规模增速均出现明显上升,去年下半年经济恢复趋势形成之后,逆周期调控相应告一段落,今年一季度末,M2增速由去年二季度末的11.1%降至9.4%,社会融资规模增速由去年三季度末的13.5%降至12.3%。

图1:主要资金和国债市场利率及企业贷款利率 数据来源:Wind

图2:经济增长与货币融资增速情况 数据来源:Wind

宏观杠杆率的结构性变化

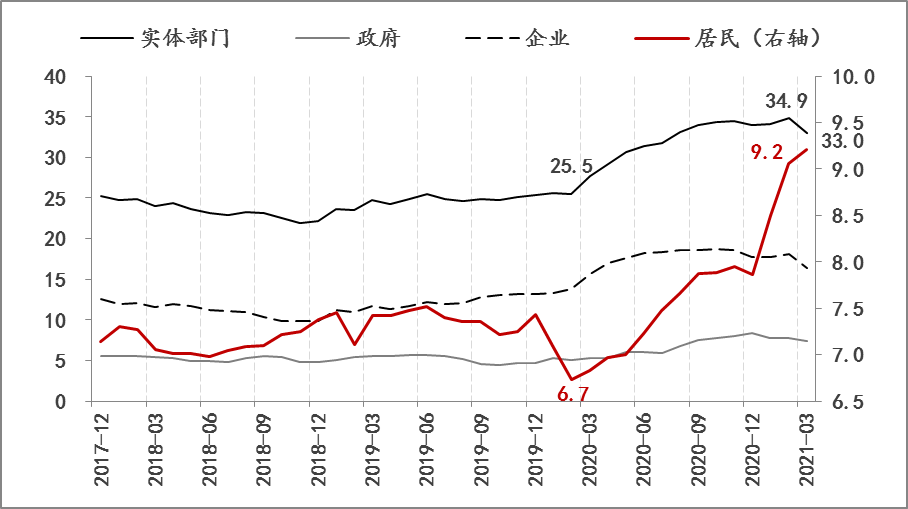

去年为了对冲疫情,政策层面的逆周期调控力度很大,相应宏观杠杆率上升的很快,仅一年宏观杠杆率就上升了近24个百分点,是仅次于2009年32个百分点的次高幅度,因此伴随疫情平稳和经济恢复趋势的确立,“保持宏观杠杆率基本稳定”就成为今年宏观调控中最重要的政策诉求之一。而在政策回归引导下,实体部门的债务增速在今年2月份达到34.87万亿/年后,3月份回落至32.97万亿/年,其中企业债务增速则由去年10月份峰值的18.75万亿/年回落至16.33万亿/年,政府的债务增速由去年底的8.34万亿/年回落至7.42万亿/年,但居民债务增速则由去年2月的6.73万亿/年一路攀升,目前已升至9.22万亿/年,一年的时间增速扩大了近2.5万亿/年。

鉴于居民债务融资的主要取向就是进入了房市,而去年的经济增长有超过三分之一是来自于金融和房地产,因此,要实现“保持宏观杠杆率基本稳定”的目标,除了对银行信贷结构进行优化之外(2021年3月22日,人民银行在北京召开全国24家主要银行信贷结构优化调整座谈会),针对宏观杠杆率结构的引导调控必要性相应上升(2021年3月26日,中国银保监会办公厅、住房和城乡建设部办公厅、中国人民银行办公厅联合印发了《关于防止经营用途贷款违规流入房地产领域的通知》),此应该是后期政策的重点之一。

图3:各部类12个月净融资规模(万亿) 数据来源:Wind

货币调控的重大变化

去年12月中旬召开的中央经济工作会议,首度明确了“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”,之前在去年10月份召开的十九届五中全会还提出“搞好跨周期政策设计”(《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》) 。

这两点实际上表明我国货币调控的2个重要变化:

一是货币政策框架的“锚”得以确立。目前M2和社会融资是货币政策的中介目标,将其增速与名义经济增长锚定起来,实际就意味着货币政策框架有了一个清晰的“锚”,而央行依此在实施各类政策工具,更容易管理好货币,保证好货币跨时空配置资源的积极作用。

二是宏观杠杆率的稳定内嵌于货币政策框架。自2008年全球金融危机以来,针对经济运行的周期性波动,尤其是针对下行周期,宏观政策的逆周期调控发挥了重要作用,结果就是宏观杠杆率与经济增速基本呈现反向关系。

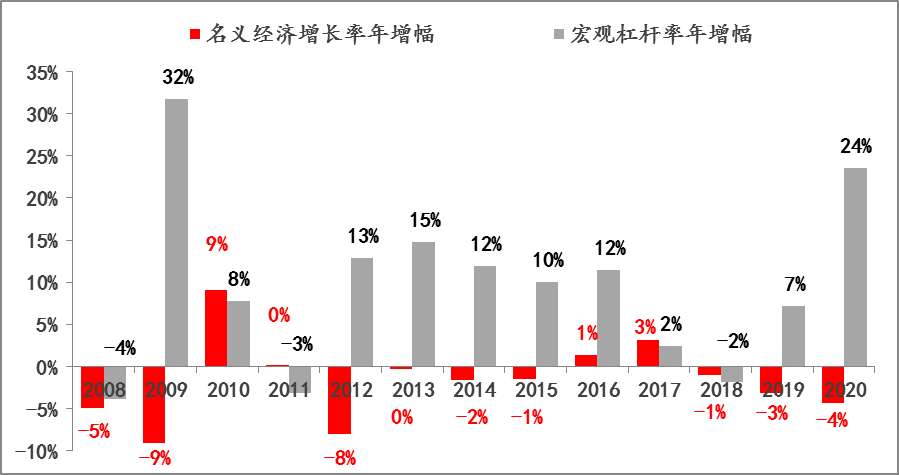

目前我国宏观杠杆率已升至280%左右的水平,继续上升必将带来较大的潜在风险,相应“保持宏观杠杆率基本稳定”就成为一项长期政策诉求。我国是银行主导间接融资为主的融资体系,伴随货币政策框架“锚”的确立,宏观杠杆率的稳定也就自然内嵌于货币政策框架,由此M2、社会融资规模与债务的增速走势基本就内生的保持一致,从而在机制上初步体现了跨周期政策设计理念。

图3:宏观杠杆率和名义经济增长的年增幅情况 数据来源:Wind