近三年巨亏14亿元 有赞科技接棒中国有赞再战港股

2月28日晚间,中国有赞发布公告,向联交所申请其非全资附属公司有赞科技股份以介绍方式在联交所主板上市,广发融资(香港)为其独家保荐人。有赞科技上市后,中国有赞则将私有化。公告称其本次赴港上市旨在释放有赞科技增长潜力及发展SaaS业务。

原创 | 犀观财经(XG-Finance)

撰文 | 在宥

有赞科技有限公司是中国云端商业服务行业的领先企业,主要提供订阅解决方案和商家解决方案。是中国最大的云端商业服务提供商,其具体产品包括有赞微商城、有赞零售、有赞连锁、有赞美业和有赞教育。

招股书显示,有赞科技在上市前的股东架构中,控股股东为中国有赞,其持股比例为51.9%。截至2020年9月30日,有赞科技拥有逾600万家注册商家,其中付费商家数量97875家;其服务商家的交易额达722亿元(单位:人民币,下同),较2018年的326亿元增加121.5%。

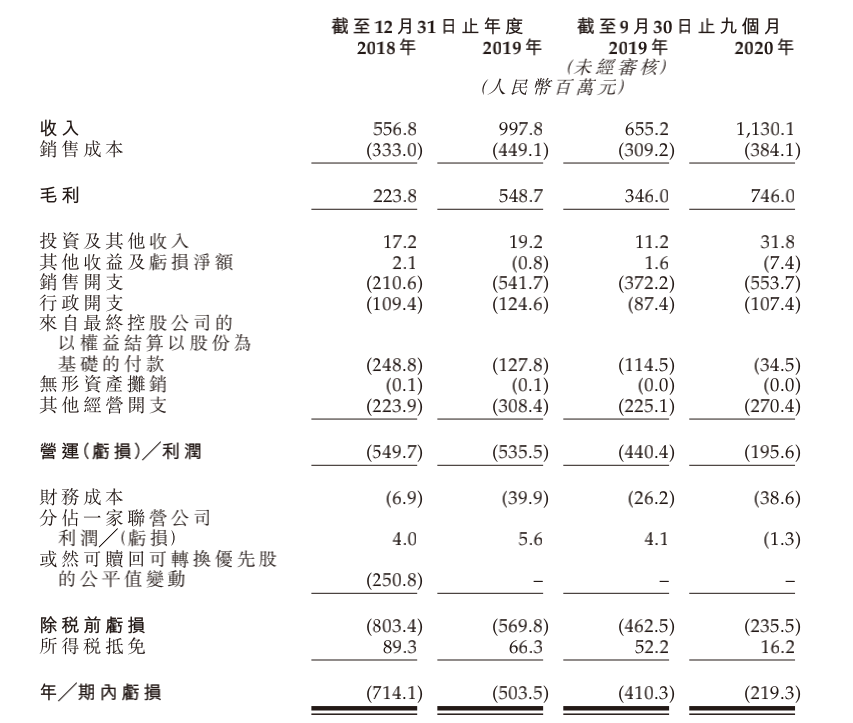

业绩方面,截至2018年及2019年12月31日止年度,公司收入分别为5.568亿元、9.978亿元,年内亏损分别为7.141亿元、5.035亿元。而截至2020年9月30日止9个月,有赞科技的营业收入为11.301亿元,期内亏损2.193亿元,较2019年同期的3.48亿元略有收窄。据此计算,有赞科技在近3年时间里累计亏损14.4亿元。

弗若斯特沙利文提供的数据显示,按2019年的收益来看,我国云端商业服务市场前五名的公司共占据了约19.6%的市场份额,呈现高度分散的态势。其中,有赞以6.3%的市场份额排名第一。而其中美团、客如云聚焦于餐饮零售,光云科技专注于电商,微盟的主战场在微信生态内,只有有赞是唯一将触角明确伸向教育领域的。

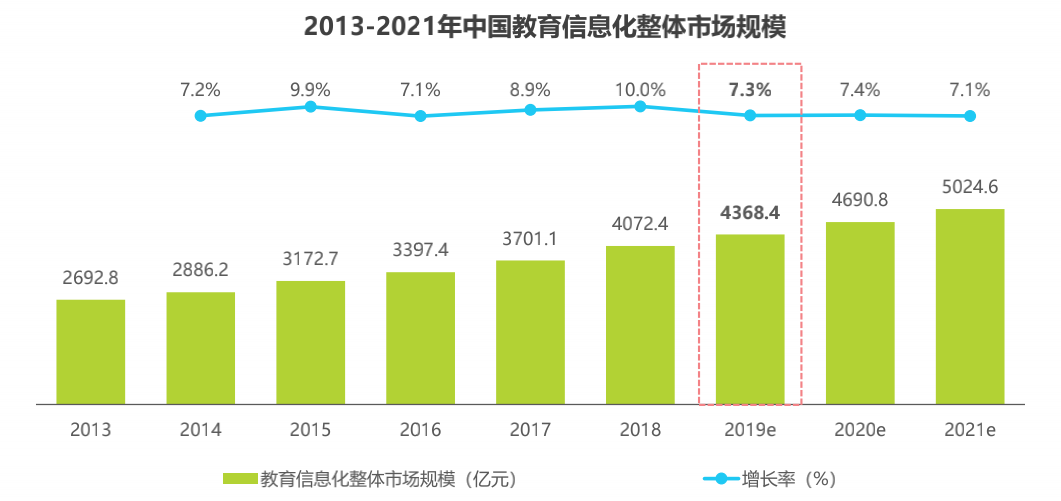

来源:艾瑞咨询《2019年中国教育信息化行业研究报告》

技术进步与政策支持大力推动了我国教育信息化市场的发展。据艾瑞咨询统计,2013-2018我国教育信息化整体市场规模从2692.8亿元增长至4072.4亿元,年复合增长率约为8.62%,预计2021年我国教育信息化整体市场规模将突破5000亿元。

此外,根据艾瑞咨询不完全统计,2018年部分A股上市的教育信息化企业中教育营收大致150亿左右,占整个教育信息化市场规模的比重在3.7%左右。和有赞所处的云端商业服务市场一样,教育信息化市场的竞争格局同样十分分散。

线下教育与餐饮有着相似的逻辑,这可能是有赞进军教育的原因之一。有赞在教育领域的布局,最早可以追溯至其2017年6月8日推出的知识付费解决方案“有赞知识付费”,至今已成为知识付费领域的重要玩家;随后,有赞携手腾讯、百度,正式推出助力培训机构实现全流程在线化的教育SaaS服务。

当下整个教育行业之火热,令有赞教育的发展引人遐想。有赞教育服务于教育机构,主要在招生、教学服务等经营场景提供解决方案,满足机构的管理和营销需求,如招生、报名、预约、课程安排、师生互动督学及相关教辅产品销售等。使用有赞教育的商家包括海外教育、职业教育、K12教育及儿童早期教育机构。

受疫情影响,大批流量涌入线上,在线办公、社交电商、直播等需求的刺激下,SaaS类公司迎来爆发,其中最为典型的代表便ZOOM。中国有赞同样吃到了这波红利,粗略估算自2020年年初至2021年2月中旬,中国有赞的股价翻了7倍多,市值最高超过770亿港元。

去年11月28日,正值有赞八周年之际,有赞教育对外发布“加速新生计划”,预计在未来1年之内,帮助1000家教育机构招收1000万新生。据有赞教育此前公开的数据显示,目前在有赞上注册的教育商家有10万以上。其教育客户类型中,大部分偏向于线下的中小型教培机构,其中占比较大的为兴趣教育类机构,其次是K12文化课、职业教育等。

过度依赖微信生态一直是有赞的隐患之一,而外部电商流量早已见顶,且大头均被阿里、京东、拼多多等巨头牢牢把控,长期亏损的有赞并不具备竞争力。教育SaaS赛道目前仍处于早期,且有着庞大的B端用户群,这会是有赞的下一个增长点吗?