年定报丨最全工业企业成本费用填报指南来了!

工业企业成本费用(B103-2表)

已经开始填报了,

这张指标繁多、逻辑复杂的报表

该如何填报呢?

别头大,

小编这就为你详细解读,

看完这一篇就全明白啦,

还有详细讲解视频呦~

1

指标变化

调整:第四部分“销售费用”、第五部分“管理费用”、第六部分“研发费用”、第七部分“财务费用”调整到“损益及调整”。

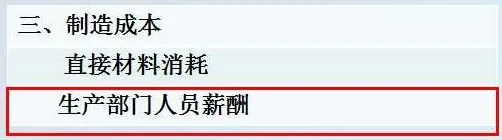

调整:第四部分“销售费用”、第五部分“管理费用”、第六部分“研发费用”、第七部分“财务费用”调整到“损益及调整”。新增:生产部门人员薪酬。

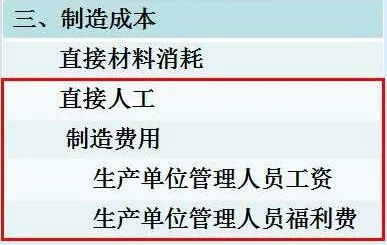

删除:直接人工;制造费用;生产单位管理人员工资;生产单位管理人员福利费。

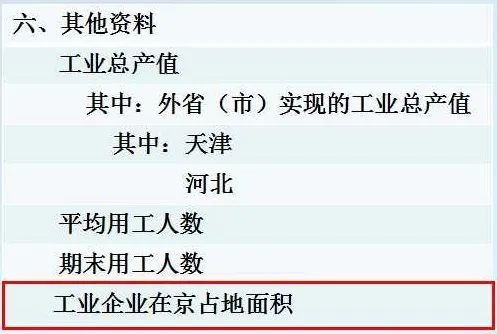

变化:“工业企业占地面积”变更为“工业企业在京占地面积”。

调 整 指 标

调 整 指 标

新 增 指 标

新 增 指 标

删 除 指 标

删 除 指 标

变 化 指 标

变 化 指 标 2

2重点指标

制造成本:企业在生产过程中实际消耗的直接材料、直接人工和制造费用等。

制造成本:企业在生产过程中实际消耗的直接材料、直接人工和制造费用等。制造成本,根据生产成本分析填报。

一般情况下,制造成本>直接材料消耗+生产部门人员薪酬。因为制造成本其中项除表中所列直接材料、生产部门人员薪酬外,还包含其他的费用在本表中没有列示。

直接材料消耗:企业在生产产品过程中所消耗的、直接用于产品生产并构成产品实体的原料及主要原材料、燃料和动力、包装物、外购半成品、修理用备件(备品配件)和其他直接材料。

不含进项税。

不包含代加工企业提供的原材料。

供水、供电、供气的企业,其外购的水、电、气应作为“直接材料消耗”填报,不要漏报。

生产部门人员薪酬:企业生产制造部门因生产产品或提供劳务而发生的与劳动者报酬相关的费用支出,包括生产部门人员(包括直接从事产品生产的工人及生产车间管理人员,含劳务派遣人员)工资、奖金、津贴和补贴,福利费,社保费,住房公积金等。

与产值口径一致,非生产部门人员不计入。如果本指标的上级指标“制造成本”已按“产品制造成本跟着产值走”原则进行调整,且调整内容与劳动者报酬有关,则本指标也相应调整。

非生产部门人员薪酬不计入。

与以前年度报表对比,包含直接人工、制造费用中的生产单位管理人员工资、福利费等。

工业企业在京占地面积:指企业在北京地区经合法批准的建设用地总面积。

已办理国有土地建设用地使用权证,取土地登记面积。

尚未办理国有土地建设用地使用权证,取国有用地使用权出让合同或划拨决定书上的土地使用面积。

3

填报说明

制造成本跟着产值走

制造成本跟着产值走不重不漏

只填写企业的情况

制造成本跟着产值走

制造成本跟着产值走不计算工业产值的业务不填写制造成本(包括直接材料消耗、生产部门人员薪酬)。即非工业业务发生的成本,不计入制造成本。(例如:技术服务,买进卖出,房屋租赁)

计算工业总产值的相关业务发生的支出要填写制造成本(包括直接材料消耗、生产部门人员薪酬)。凡是企业发生的与生产经营有关的费用没有在本表所列的指标范围核算,但费用含义与本表所列的指标相同,则企业要进行调整填报。

不重不漏

不重不漏应付职工薪酬与其他属于劳动者报酬的部分包含的内容不应重复。两者共同构成收入法工业增加值中的“劳动者报酬”,不应存在未计入这两个指标的“劳动者报酬”。

“应付职工薪酬”项下的“工资、奖金、津贴和补贴”“福利费”“社保费”等8个指标包含的内容不应重复。“应付职工薪酬”应等于这8个指标之和。

只填写企业的情况

只填写企业的情况制造成本:只填写企业直接发生的金额,如委托加工,成本中只包含企业购买的原材料费、支付的加工费。受托企业发生的成本不计入。(以加工费形式包含在制造成本中)

人工成本:企业为雇佣职工,承担的各种费用,只填写与受雇人员、政府之间对经营成果的分配。例如,企业计提的应支付给员工的工资、福利费,为职工计提的工会经费、教育经费等,以及企业上交给相关部门的社保费、住房公积金等。至于个人承担的社保、公积金,企业只是从已经计提的工资中进行代扣代缴的义务,实际承担人是个人,不需要计算。

4

注意事项

劳务派遣和劳务外包

劳务派遣和劳务外包劳务派遣计算生产部门人员薪酬、应付职工薪酬,劳务外包不计算。

区分劳务派遣与劳务外包

劳务外包是将公司内的部分业务或只能工作内容发包给相关的机构,尤其自行安排人员按照公司要求完成相应工作。

劳务派遣是跟用工单位或劳务派遣单位签订劳务派遣协议,劳务派遣单位派人到用工单位从事用工单位安排的工作。

直接材料消耗填报注意事项

直接材料消耗填报注意事项外购:必须是外购的、消耗的、不含进项税的材料,不包括生产过程中回收的废料以及自制品的价值。

分解:如果直接材料消耗中包含自产自耗产品,需将自产自耗产品进行分解还原成外购材料,自产自耗产品的其他组成部分均须还原。

加上:如果企业有部分计算产值的产品,其成本不在生产成本中核算,这部分产品的直接材料消耗要填报,不能遗漏。

扣除:不包括购进后直接对外销售的原材料。

5

常见错误

澄清说明不能回答错误原因

澄清说明不能回答错误原因例1:无回答

澄清说明仅为“数据核实无误”、“账上就是这个数”等等,要尽量说事实。

例2:答非所问

要尽量通过列举数据来说明情况。

主营业务成本错报成制造成本

主营业务成本错报成制造成本制造成本≠生产成本

工业总产值≠主营业务收入

制造成本没有跟着产值走

制造成本没有跟着产值走一般情况下,若企业期初、期末产成品库存相差不大,产值成本比和营业收支比应大体接近。

供应业漏报直接材料消耗

供应业漏报直接材料消耗供水、供电、供气的企业,其外购的水、电、气应作为“直接材料消耗”填报,不要漏报。

生产部门人员薪酬错报成应付职工薪酬

生产部门人员薪酬错报成应付职工薪酬生产部门人员薪酬应小于应付职工薪酬。应付职工薪酬不仅包括生产部门人员薪酬,还包括管理、销售人员等全部职工的全部报酬或补偿金额的合计。

视频来源:工业处

内容来源:怀柔统计

原标题:《年定报丨最全工业企业成本费用填报指南来了!》