数字税④数字经济是否存在税收流失风险

数字经济时代,数据规模呈指数型增长,数据已成为资本、劳动力、土地之后又一生产要素。各国逐渐意识到数据能产生巨大的经济利益,数字服务税等与数据课税相关的问题随之成为研究焦点。

数字经济催生海量数据,数据能够产生一定的经济利益,应按税收普遍、公平等原则,对数据直接受益主体进行征税,目前主要经济体已陆续出台数字经济相关的税收政策,中国也应跟踪分析数字经济相关税收政策进展,完善中国相关税收政策,为数字经济健康发展创造良好发展环境。

数据可产生经济利益,应被纳入数字经济税收体系范围

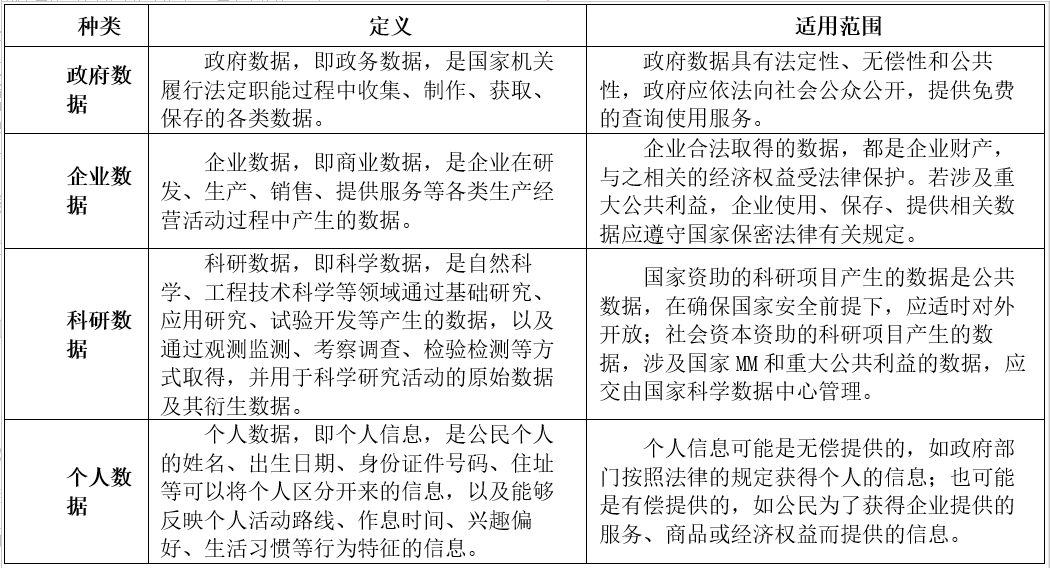

根据提供主体不同,数字经济中数据可分为四大类:政府数据、企业数据、科研数据和个人数据。

这四类数据信息并非相互独立或封闭存在,在数据所有权和使用权方面相互交叉、内在牵连。例如,借助互联网平台等载体,互联网企业能够获取用户基本信息等原始数据,进而产生大量衍生数据或增值数据。随着数字经济的快速发展,互联网企业通过数据获得大量经济效益的同时,已对部分传统线下带来较大的冲击。在利益分配日益失衡的情况下,各国有必要应按税收普遍、公平等原则,对数据直接受益主体进行征税,确保线上线下经济平衡发展。

表1 数字经济可税性数据的主要分类

资料来源:根据有关资料,赛迪智库整理,2020

可作为生产资料、商品和媒介的数据

数字经济不断催生新产业、新业态、新模式,加速推动数据在生产制造、信息服务等领域的广泛应用,为相关产业带来巨大经济利益。例如,生产制造层面,数据被广泛用于研发、设计、生产等服务,推动制造业由规模化生产趋向个性化定制和智能化制造;出行服务层面,网约车平台借助大数据技术,提升车辆使用效率、缩短响应时间,实现业务增值。

互联网企业收集和处理有关用户浏览、咨询、点播等行为习惯数据,形成大数据信息,出售给广告商等企业,实现广告精准投放。此外,电子商务企业和订餐平台收集的消费者个人信息、点评等数据,可以剖析消费者习惯、市场趋向等,给企业营销提供精准指引,赚取更多利润。农业、工业、服务业等生产生活各领域产生的数据,供需方都能从中获取经济利益,也就催生出上海数据交易中心等商业机构,专门从事数据交易。

数字经济催生网购、游戏等业态,线上交易随之快速发展,比特币、Libra等虚拟加密数字货币应运而生,成为支付系统的交换媒介。作为交换媒介,数字货币本质还是数据,即使仍未在法律上获得主权货币的认可,但蕴含着巨大的经济价值。

数字经济存在税收流失“三大”风险

风险一:虚拟数字化产品和跨境数字服务未纳入税收征管体系,难以征税。

一方面,互联网交易中的许多交易对象为虚拟产品或数字化产品,这些交易模糊了有形商品、无形劳务和特许权之间的界限,难以依据现行税制确定其所得应纳入销售所得、劳务所得还是特许权所得。

另一方面,在线交易、在线广告、搜索引擎、社交平台等跨境线上数字服务业务赚取收入,能够规避传统税制中“在一国设有常设机构”从事经营活动的规定,即企业只要在一国没有常设机构,就不用在当地缴纳相关税收,也就必然会造成一国的税收流失。

风险二:数字服务税的起征点和税率差异较大,存在税收未能足额征收问题。

由于数字经济尚处在新生阶段,数字经济相关业务计量还存在一定难度,尚未达成国际共识,如何缴纳数字服务税还存在争议,特别是各国数字服务税的起征点和税率存在较大差异。

整体看,国际上普遍将数字服务营业收入而非利润作为数字服务税的征税门槛,即将从事数字经济企业的全球或是某国境内的年营业收入作为征收数字服务税的起征点,税率设置从2%到15%不等。各国数字服务税的起征点与税率不同,有些国家也就必然存在税收流失风险。

风险三:有关数字经济征税的法律依据和税收政策缺失,难以对与数字经济相关的所得征税。以中国税制为例,中国《企业所得税法》仅就“企业取得的应税收入包括以货币形式和非货币形式从各种来源取得的收入”进行明确规定,但对转让数据取得的收入没有明确规定。数据是数字经济的关键要素,同时数字货币也可能成为个人财产,数据或与数字货币随之而来的财产权益也就会产生纳税义务,但中国当前税制中缺乏对数据交易及数字货币相关财产权益征税的规定,也就难免存在税收流失风险。

完善与数字经济相关的税收政策建议

完善税法,规避“数据收入”逃税等问题。基于全球数字税征收现状,经济合作与发展组织(OECD)国家正试图从立法层面,解决数据收益所带来的征税权重新分配和税基侵蚀等问题。鉴于此,中国数字税征收也可考虑从税法层面入手,将数据交易、数据资产、跨境数据流动等有关涉税事项纳入税法,规避“数据收入”逃税等问题,营造数字经济发展的良好环境。

健全数据交易市场机制,提高税收征管的公平和效率。中国数据交易频率低、规模小,数据市场机制尚不完善,数据交易价格不透明等问题给税收征管带来一定困扰。中国应进一步完善数据交易市场机制,推动数据交易市场发展,实现数据交易的公开、透明,提高数据税收征管的公平和效率。

密切跟踪国际数字服务税发展态势,做好应对准备。国际上数字税多边解决方案已获得一定共识,可能改变国际传统税收规则。中国应精准把脉国际税收规则改革方向,适时完善与数据相关业务的税收征管措施,重点对国内互联网企业开拓海外市场中遇到数字税课税问题,提前做好应对之策。

(作者苍岚、张淑翠、关兵来赛迪研究院)