环境规划院|环境保护税征收三年:技术层面有几个问题待完善

2018年1月1日,环境保护税开征后,中国顺利完成了从排污费到环境保护税的平稳过渡。如今,环境保护税已顺利征收三年,在促进企业污染治理方面发挥了积极作用,但是仍存在亟待完善的地方,特别是在税收征管技术层面存在着核算系数方法不能满足征管需要、复核细则不明确以及信息共享欠缺等问题。

实施成效:对企业排污行为进行调节激励

2018年1月,中国首部环境保护税法《中国人民共和国环境保护税法》(简称《环境保护税法》) 正式施行,这是由全国人大常委会审议通过的首部单行税法,旨在推进生态文明建设,明确了对大气污染物、水污染物、固体废物和噪声四大类污染物、共计117种主要污染因子进行征税。根据财政部发布的《2018年财政收支情况》和《2019年1-2月财政收支情况》,2018年中国环境保护税收入为207亿元,与前几年同口径的排污费征收额相比略有增长。从大气、水、固废和噪声四大类污染物环保税占比来看,基本上与此前排污费种类占比保持大体一致。2018年第一季度至第四季度,排污单位纳税遵从度逐步提高,环保税纳税人户数和收入均逐渐递增。环境保护税刺激污染减排、促进绿色生产、加快高质量发展的改革效益初显。

主要问题:征管能力和水平需要进一步提高

《环境保护税法》和《环境保护税法实施条例》(简称《实施条例》)是环境保护税征收管理的基本依据,从国家层面和地方层面对相关部门应履行的事权进行了规定。

1.国家层面事权实施情况与问题

(1)环境保护税核算系数方法尚不能满足征管需要。《环境保护税法》规定由国务院生态环境主管部门制定环境保护税计算所需的排污系数和物料衡算方法,2017年12月原环境保护部印发《关于发布计算污染物排放量的排污系数和物料衡算方法的公告》,规定了纳入排污许可管理的火电等17个行业污染物排放量计算方法,以及未纳入排污许可管理的锡矿采选等行业污染物排放量计算方法。但是,排污系数和物料衡算方法覆盖的行业范围和污染物种类依然不能满足环境保护税征管的需要。

(2)复核细则不明确、执行障碍大。《实施条例》第二十二条规定,环境保护税法第二十条第二款所称纳税人的纳税申报数据资料异常,包括但不限于下列情形:纳税人当期申报的应税污染物排放量与上一年同期相比明显偏低,且无正当理由;纳税人单位产品污染物排放量与同类型纳税人相比明显偏低,且无正当理由。

国务院相关主管部门没有对具体的复核程序和要求作进一步规定,亦没有对以上两种情况以及其他需要复核的情形予以详细说明,导致地方税务机关在提请复核的尺度把握和操作流程上存在较大差异。

(3)部分地方抽样测算方法基本照搬排污费相关文件,系数和方法过时。《环境保护税法》规定由省(自治区、直辖市)人民政府生态环境主管部门制定抽样测算方法。多个省份在《关于排污申报与排污费征收有关问题的通知》基础上制定和发布了畜禽养殖业、医院、饮食娱乐服务业和部分小型第三产业的环保税抽样测算系数,却没有根据当地实际情况予以修改和补充完善。近年来,中国环境污染情况和污染防治技术变化速度较快,所以相应的环境规制也应及时更新完善。

(4)各省同一排放口应税污染物项目数采用标准较低。《环境保护税法》规定,省(自治区、直辖市)人民政府可根据自身情况增加同一排放口应税污染物项目数量,但目前来看,各省(自治区、直辖市)只对同一排放口下前三项污染物(大气污染物、水污染物、固体废物)进行征税,亟需进一步加强相应的跟踪、研究和测算工作,保证相应应税污染物数据的精准。

强化协调:深化环境保护税收征管改革

1、生态环境部门和税务主管部门积极协调推进

(1)根据第二次全国污染源普查结果,完善排污系数和物料衡算方法及其所适用的行业和污染物范围,为环境保护税收计税依据的核算提供更加全面、科学的技术规范和支撑。

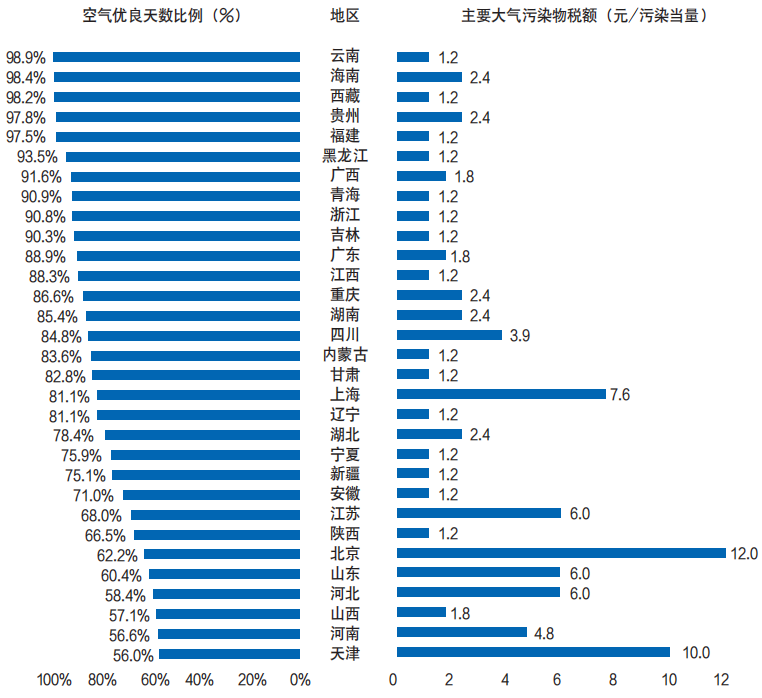

图1 2018年各地区优良天数比例与大气污染物税率对比

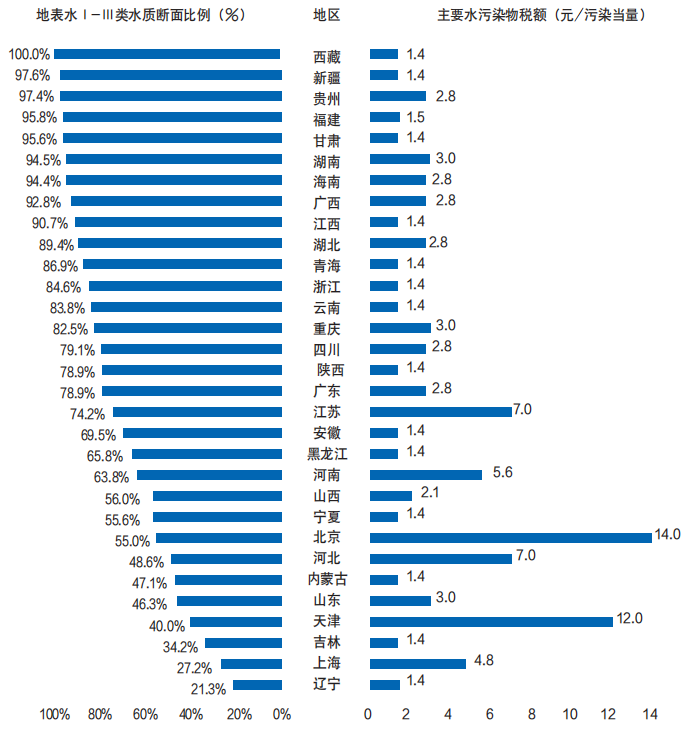

图2 2018年各地区地表水Ⅰ-Ⅲ类水质断面比例与水污染物税率对比

(2)明晰环境保护税复核办法,做到“有理可依,有据可循”。明确复核规范、工作流程及文书格式等具体操作细项。收集并统计环境保护税征收相关人员在复核工作中碰到的问题,结合各地区异常数据案件具体情况,确定异常数据和理论数据偏差的大致范围。

(3)推动地方加快完善涉税信息共享平台建设,提供必要的支持和指导。国家相关部门应定期跟踪调度各地涉税信息共享平台建设情况,抽查、监测各地平台建设或使用情况,对地方遇到的问题及时提供必要的资金支持和技术指导,并组织召开交流研讨会、分享经验。

2、地方政府应积极保障环境保护税法进一步实施

(1)按照税法授权明确其他固体废物的具体征税范围。各省(自治区、直辖市)应充分承担《环境保护税法》赋予的事权,根据当地资源禀赋和环境质量,编制其他固体废物名录。将对环境影响较大的工业固废,如脱硫石膏、磷石膏、赤泥、工业污泥及除危险废物之外的化工废渣等其他固体废物纳入征收范围,提升环境保护税征收管理的针对性和有效性。

(2)建议有关省份根据环境质量和污染物排放情况,调整应税污染物税额标准。目前,中国环境保护税税额最低标准远低于污染排放实际造成的损失,但是多个省(自治区、直辖市)的税额仍采取最低标准或略高于最低标准,其中不乏环境状况较差地区。这些省(自治区、直辖市)应充分考虑当地环境承载能力、经济情况及环境质量,开展科学研究,选择适宜的税额标准及应税污染物项目数。

(3)提高污染物监测装置适用范围,完善抽样测算方法。投入专项资金,加强环境监测装置研发力度,提高其监测适用性,确保监测装置可运用到更多排污点。

提高排污监测装置的精确度,更精准地识别同一排放口下不同的污染物浓度及其排放量。在抽样测算方面,应组织专业人员研究目前测算方法的适用范围、可行性和准确性,并针对具体行业的抽样测算方法进行完善。

(作者董战峰系生态环境部环境规划院生态环境管理与政策研究所研究员、副所长,龙凤系生态环境部环境规划院副研究员,胡天贶系生态环境部环境规划院助力研究员。本文首发于《中国国情国力》2020年第1期,原题:“环境保护税收政策实施状况及建议”)