北京未来宇航空间技术研究院(下称“未来宇航研究院”)日前公布《2019中国商业航天产业投资报告》。报告显示,到2019年年底,国内已注册的商业航天领域公司194

北京未来宇航空间技术研究院(下称“未来宇航研究院”)日前公布《2019中国商业航天产业投资报告》。报告显示,到2019年年底,国内已注册的商业航天领域公司194

北京未来宇航空间技术研究院(下称“未来宇航研究院”)日前公布《2019中国商业航天产业投资报告》。报告显示,到2019年年底,国内已注册的商业航天领域公司194家,较2018年增加37.6%。国内商业航天企业以民营企业为主,民营航天企业共176家,占国内已注册的商业航天公司的90.72%。

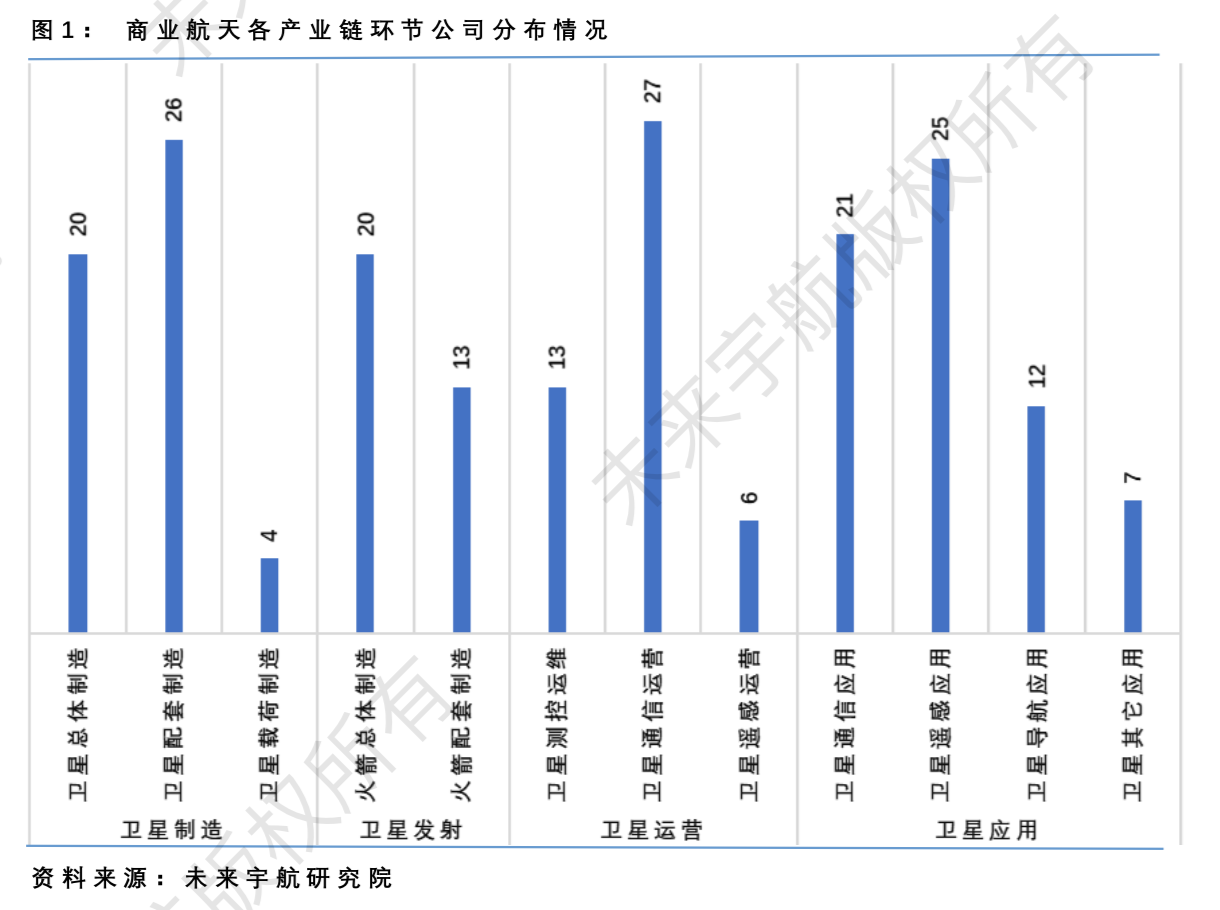

航天产业链由上游卫星制造、发射到下游卫星运营、应用等多个环节构成。 其中,位于产业链上游的卫星制造环节可进一步分为卫星总体制造、卫星配套制造和卫星载荷制造等;卫星发射环节可分为火箭总体制造、火箭配套制造、卫星发射服务等。产业链下游包括卫星运营及应用等环节,具体又可根据卫星通信、导航、遥感应用领域细分。

据未来宇航研究院统计,到2019年年底,国内已注册的商业航天领域公司194家,较2018年增加37.6%。其中,卫星制造企业50家,卫星发射企业33家,卫星运营企业46家,卫星应用企业65家。相较之下,卫星发射企业数量最少。报告认为,我国商业航天在火箭制造方面仍存在较大可开拓空间。

在产业链上游,企业大多将目光聚焦在卫星和火箭的总体制造上,而供应配套部件的企业较少。在产业链下游,卫星遥感运营与卫星导航应用企业数量较少。报告认为,我国商业航天企业虽已遍布四条产业链,但在各产业链环节的分布并不均衡,仍需更加深入。

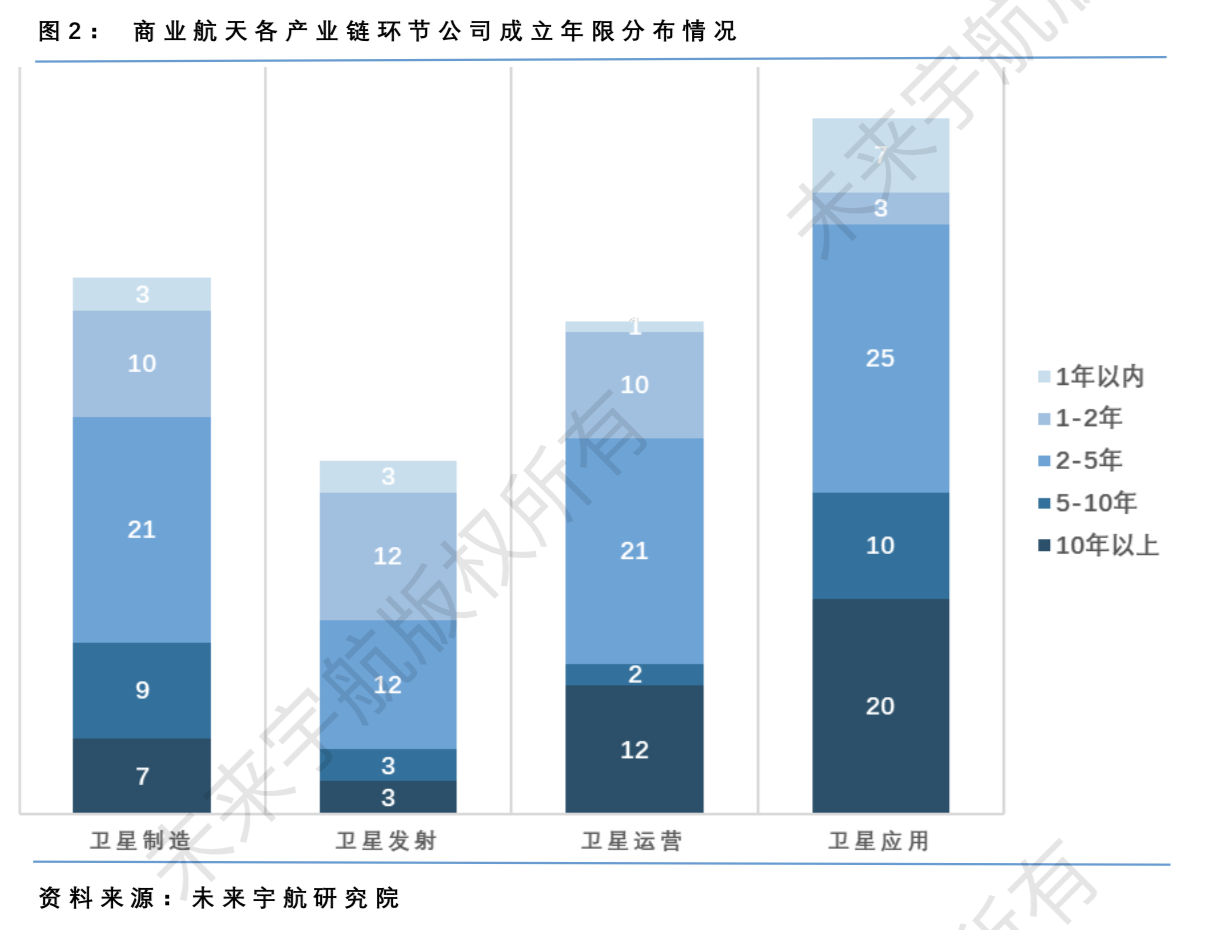

从成立年限看,这些商业航天企业中以成立1-5年的公司居多,共114家,占比超一半,产业链各环节均有分布。其中,成立1-2年的卫星发射企业多达12家。 报告认为,这在一定程度上表明2015年-2018年间,商业航天在国家出台的各项鼓励政策下得到发展。

值得注意的是,2019年,我国新增商业航天企业约14家,与2018年新增的35家相比有所减少。虽然部分新注册公司由于未有实质性进展而并未算入到报告统计范围,报告认为这在一定程度上反映了国内商业航天行业目前增长趋势有所放缓。

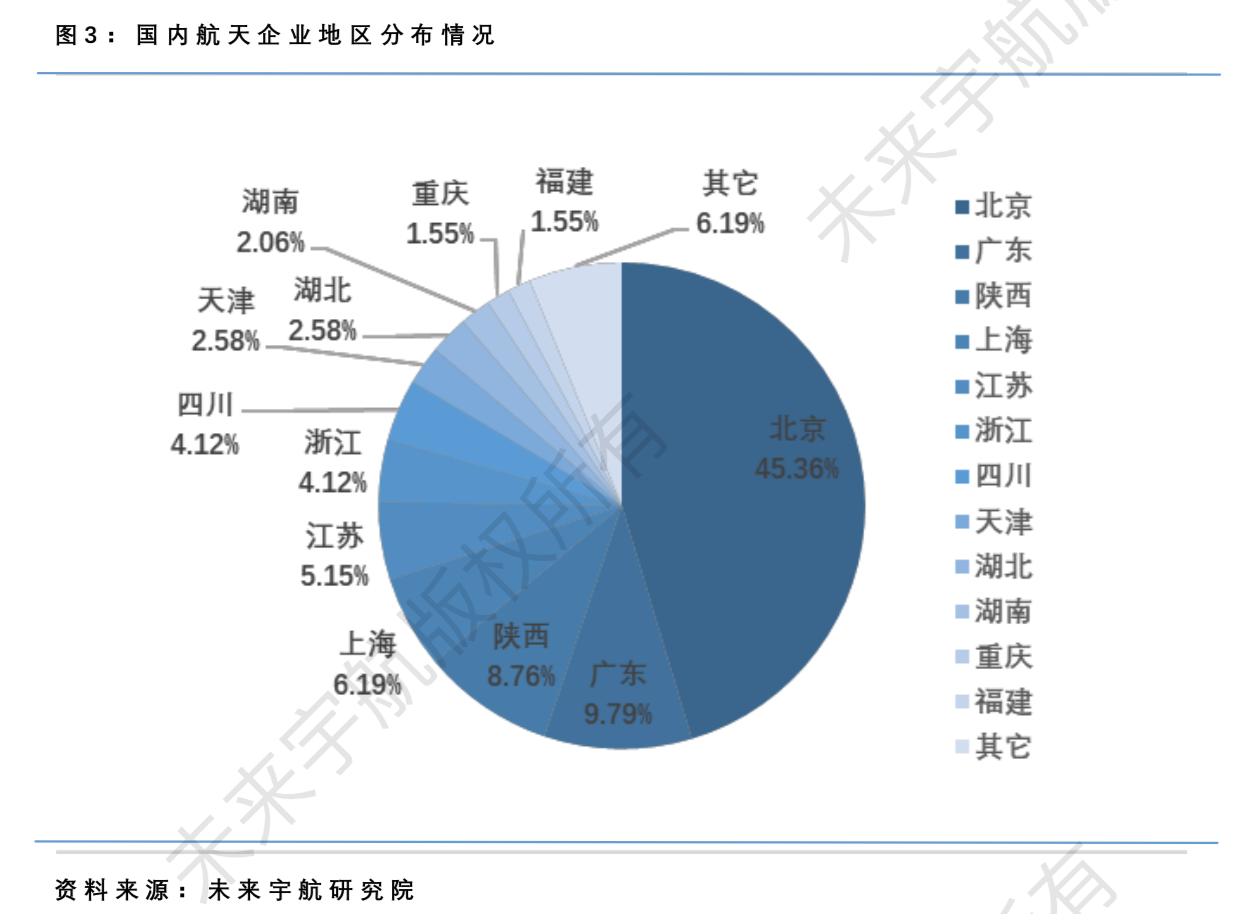

从地域分布看,报告显示,北京聚集45.36%的商业航天企业,广东因其技术、资本、市场条件和开放的政策环境吸引了9.79%的企业落户,传统航天大省陕西以8.76%位居第三。国内航天院所、高校分布与商业航天企业布局存在较高的正相关性,比较突出的是北京亦庄形成著名的火箭一条街,西安相关企业主要集中在航天基地和高新区。

从投资上来看,报告提到,2019年对于创投行业来说是困难的一年,这样的宏观环境也为商业航天公司融资造成一定的困难。2019年国内商业航天领域早期投资次数不少于46次,融资总额达22.35亿元。

此外,报告提到,航天宏图信息技术股份有限公司(688066)于2019年7月在科创板上市,募资金额为7.16亿元;西安铂力特增材技术股份有限公司(688333)于2019年6在科创板上市,募资金额6.6亿元。加上上市公司数据,2019年我国商业航天领域年度融资总额达50.64亿元,年度融资次数不少于50次,基本保持与2018年相同的水平。

从商业航天各细分行业的投资情况看,2019年国内商业航天市场的绝大部分投资依然集中在火箭制造及发射领域。相关企业在过去一年共获15次投资,投资金额累计11.45亿元,占商业航天行业整体融资规模的51%。

此外,卫星制造企业2019年获得融资总额1.71亿元,卫星运营企业2019年累计融资额6.96亿元,卫星应用企业获2.23亿元投资。