亦诺微医药三闯港交所:目前无商业化产品,今年前5个月无营收

7月16日,亦诺微医药(Immvira Bioscience)第三次向港交所主板递表,花旗与中金公司担任联席保荐人。

招股书披露的资料显示,亦诺微成立于2015年,总部位于江苏苏州,是一家专注于临床需求导向的全球领先生物科技公司,致力于通过自主知识产权生物工程化技术,发现、开发、生产及商业化新型溶瘤免疫疗法和工程化外泌体疗法。公司的产品管线包括两款临床阶段溶瘤免疫疗法候选药物、两款临床前阶段工程化外泌体治疗候选药物以及三款可直接商业化的工程化外泌体产品(包括一款已通过INCI途径注册商业化的工程化外泌体产品)。

目前亦诺微所有管线产品均未完成注册III期,无一款药品拿到中美监管上市批文,无法保证后续II、III期临床达到主要疗效终点。

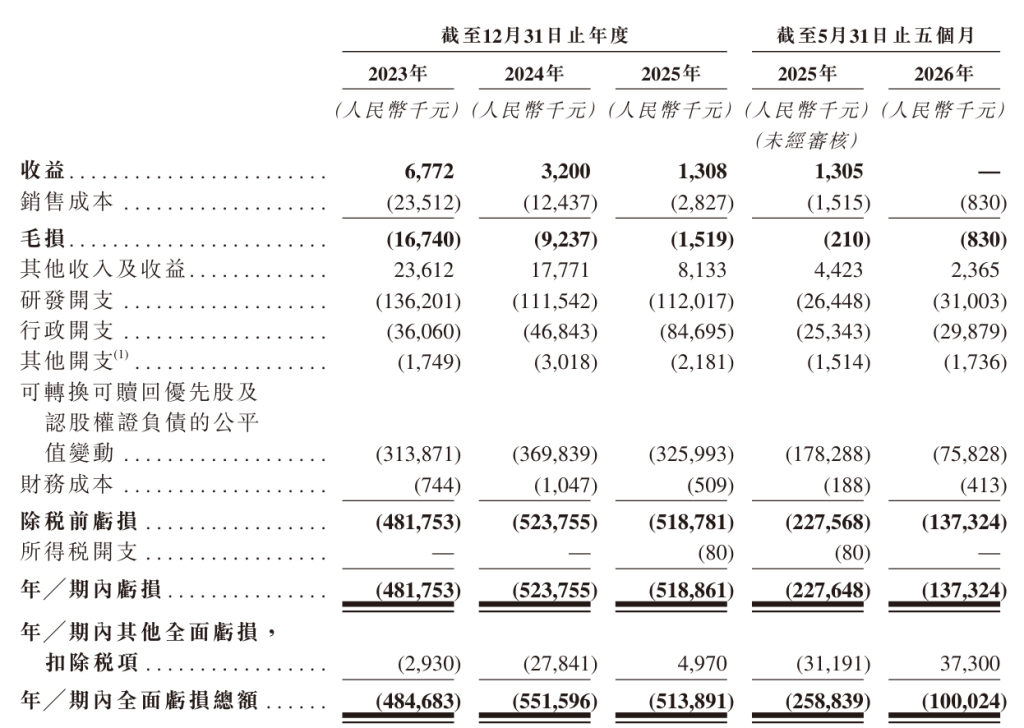

财务数据显示,2023年至2025年,营收分别为677万元、320万元和131万元;毛亏损分别为1674万元、923.7万元和152万元;期内亏损分别为4.82亿元、5.24亿元和5.19亿元。以此来计算,公司三年累计亏损为15.25亿元。

2026年前5个月,亦诺微的营收为0元,毛亏损为83万元,年内亏损为1.37亿元。

截至2026年5月31日,亦诺微持有的现金及现金等价物为1704万元。

需要指出的是,根据招股书披露的信息,公司的平均每月现金消耗在2023年约为880万元、2024年约1120万元、2025年约990万元。以2026年5月底的1703.6万元现金储备计算,在不考虑任何新支出的情况下,公司目前的资金情况也仅能维持不到两个月的运营。

亦诺微也强调,公司持续大额亏损的情况将长期存在,预判2026年全年亏损规模继续扩大,上市后数年仍无法实现药品销售收入。目前公司现金储备极度紧张,若无本次IPO募集资金,公司营运资金存在缺口,后续若无法完成再融资,存在研发停滞风险。

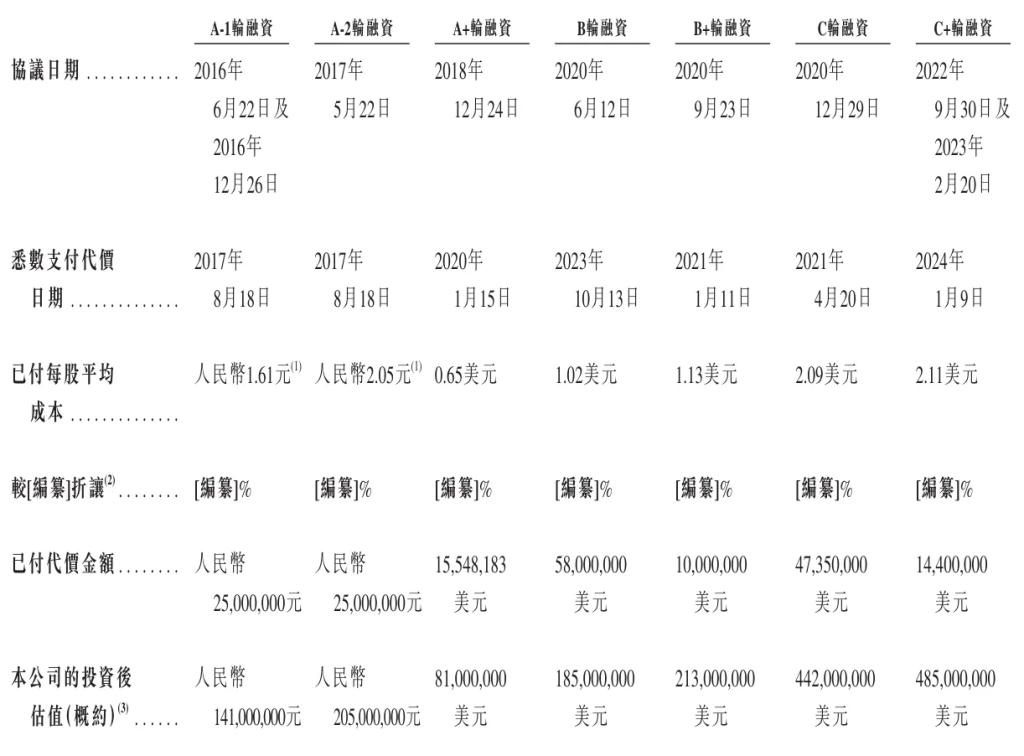

从融资情况来看,亦诺微最后一轮融资是在2024年1月完成,当时募资总额为1400万美元,投后估值为4.85亿美元。

从营收结构来看,2023年和2024年,公司最大客户贡献的收益均占公司全年收益总额的100%。2025年公司的前两大客户:Merz North America和上海医药合计贡献了全部收入,其中Merz的工程化外泌体技术许可收入占64.2%,上海医药合作收入占35.8%。公司的客户高度集中。

值得注意的是,亦诺微的销售成本持续高于其收益,毛利率连续三年为负。数据显示,2023年为-247.2%,2024年为-288.6%,2025年为-116.1%。

从研发投入来看,2023年、2024年及2025年,公司的研发开支分别为1.36亿元、1.12亿元和1.12亿元。研发开支占同期总经营开支的比例分别高达79.1%、70.4%和56.9%。

这些资金全部投入到尚未商业化的管线中。目前公司的核心产品MVR-T3011尚处于II期临床试验阶段,另一款产品MVR-C5252于2026年4月在中国启动I/IIa期临床研究。

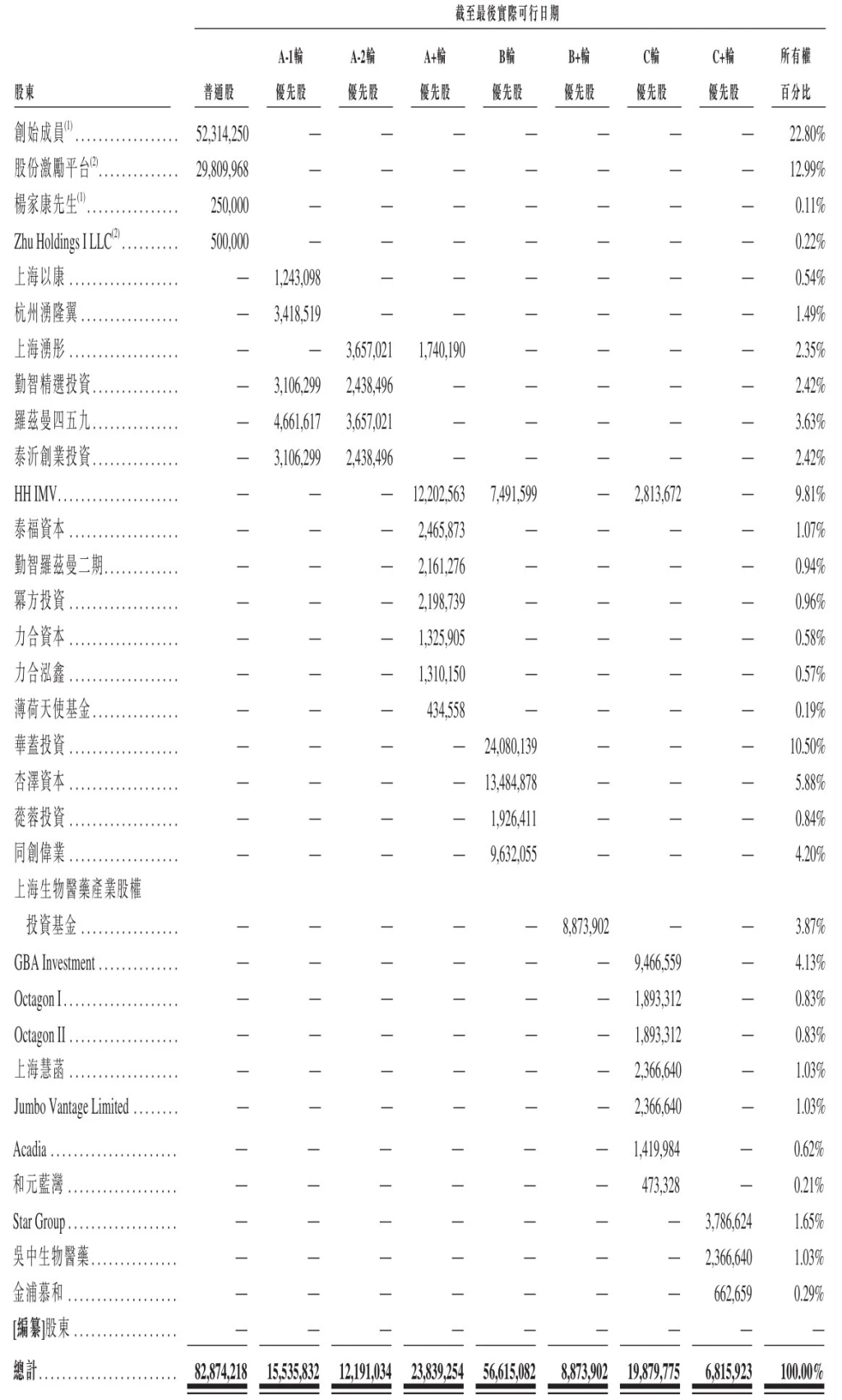

股东方面,创始成员包括周国瑛、Bernard Roizman、Thomas Eugene Shenk、Ralph Robert Weichselbaum、Richard James Whitley、Dongyao Ni等一致行动人。

IPO前,公司的创始团队一共持股22.8%,周国瑛可做出最终决策,股份激励平台持股为12.99%,杨家康持股为0.11%。资料显示,杨家康(CarlYang)为前趣店CFO,2020年7月加入亦诺微,出任首席财务官(Chief Financial Officer),直接向公司董事长、首席执行官周国瑛汇报。