香港中旅:拟分拆港澳文旅并以介绍方式独立上市

5月20日,香港中旅国际投资有限公司(香港中旅,00308.HK)发布公告称,公司计划以实物分派方式分拆中旅港澳文旅控股有限公司(港澳文旅)及以介绍方式将港澳文旅股份于香港联交所主板独立上市。联交所已确认公司可进行建议分拆。

同日,港澳文旅向联交所提交上市申请。

截至5月21日港股收盘,香港中旅报1.28港元/股,涨5.79%。

不筹集任何新所得款项,霍启刚任独立非执行董事

香港中旅的公告显示,香港中旅于1992年起于香港联交所上市,主要在香港及澳门经营多个不同业务分部,包括旅游景区及相关业务、客运服务、酒店业务和旅游证件及相关服务。港澳文旅成立于2025年9月12日,为香港中旅直接全资附属公司,经营业务主要包括客运业务、酒店业务和旅游证件及相关服务。

香港中旅指出,港澳文旅分拆及独立上市后,香港中旅将仍保留旅游景区及相关业务以及旅游景区配套服务。

香港中旅认为,建议分拆符合股东的整体利益。公司是一家综合企业集团,其不同业务分部遍布大中华区多个地点。建议分拆将使投资者能更清晰评估公司专注于主要位于中国内地的自然人文景区及主题公园目的地业务的价值。于建议分拆后,保留集团与分拆公司集团经营的业务将划分清晰。此区分做法将使各实体能专注于核心竞争力,从而提升策略清晰度与运营效率。通过明确划分的业务范畴,管理团队将能更有效地进行目标导向的资源配置、制定并执行定制业务计划,并实施更契合各实体具体目标与运营特点的绩效评估框架。加强聚焦预期将提升问责性及决策灵活性,为各自的股东创造长期价值。

港澳文旅的招股书显示,截至5月20日,港澳文旅为香港中旅的直接全资附属公司,由于分派将通过向合资格香港中旅股东按其于记录日期在香港中旅的持股比例分派公司全部已发行股本的方式进行。分派后,港澳文旅将不再为香港中旅的附属公司,港澳文旅的控股股东将包括中国旅游集团、中旅(集团)、CTS Asset Management及香港新旅。

与此同时,招股书显示:“介绍上市并不涉及任何公开发售本公司股份或任何其他证券以供购买或认购。”港澳文旅不会就分拆筹集任何新所得款项。

值得一提的是,招股书显示,港澳文旅的董事局由8名董事组成,包括两名执行董事、两名非执行董事及四名独立非执行董事。其中,前香港中旅非执行董事陶晓斌任港澳文旅董事会主席兼执行董事;霍启刚为4名独立非执行董事之一。

2025年收入近22亿港元,近3年净利润逐年下降

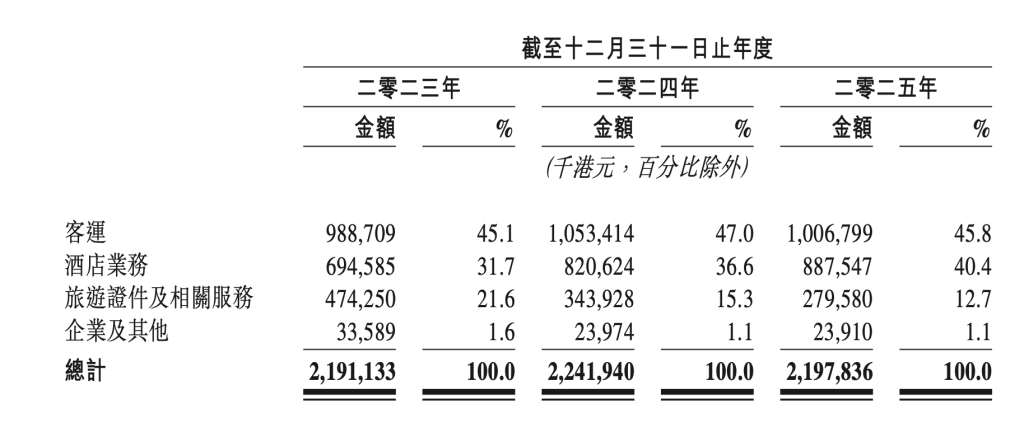

港澳文旅的招股书显示,过去3年(2023年、2024年和2025年),公司的收入分别约为21.91亿港元、22.42亿港元、21.97亿港元;净利润分别为4.79亿港元、1.94亿港元、1.17亿港元,逐年下降;毛利率分别为36.8%、33.4%和28.4%,逐年下降。

其中,港澳文旅来自客运业务的收入占比最高,其次为酒店业务。2025年港澳文旅来自客运和酒店业务的收入占比超过85%。

招股书显示,港澳文旅于大湾区运营一个涵盖海陆及陆路网络的综合跨境客运平台,提供的跨境交通服务包括喷射飞航及中旅巴士。其中喷射飞航运营港澳渡轮航线,截至2025年12月31日拥有22艘政府许可船舶。2025年,港澳文旅于港澳海上客运市场占有率达约50%,年载客量约300万人次。

中旅巴士主要运营跨境公路客运服务,截至2025年12月31日,公司车队拥有221辆旅游大巴及44辆商务车,路线覆盖中国香港、中国澳门及大湾区其他9个城市,每年载客量约400万人次。

过去3年,港澳文旅的客运业务服务的乘客数量分别为640万名、700万名、720万名。

酒店业务方面,港澳文旅在中国香港、澳门及北京共运营8处住宿物业,包括7间酒店及一处服务式公寓。截至2025年年末,公司旗下的酒店组合共2563间客房。

从市场份额来看,港澳文旅援引弗若斯特沙利文的报告显示,就2025年拥有自有物业的香港酒店服务提供商排名中,港澳文旅以人民币5.49万元的收入位列第8名,占据2.5%的市场份额;在大湾区的跨境渡轮及巴士客运服务提供商中以人民币8.23亿元的收入排名第2,占据16.1%的市场份额。

港澳文旅指出,客运业务方面,为维持市场地位,公司专注于特定区域市场及定制化客户群,以避免同质化竞争。公司通过提供差异化路线服务、捆绑式产品供应、精细化营运管理及多元化策略协作来应对竞争压力。

酒店运营业务方面,港澳文旅认为,在竞争激烈的环境下,持续提升服务质素、优化酒店设施、审慎定价及市场推广策略以及灵活应对市场状况及客户组合的变化,对于维持及提升酒店住宿业务的竞争力至关重要。

港澳文旅还表示,计划运用人工智能(AI)推动以科技支持的增长,将于各业务分部推出关键“AI+”项目。在集团层面,公司将统筹AI资源与数据平台,以优化营运、加强绩效管理、支持“单一客户”策略,并汇聚跨职能人才,使AI成为高质量发展的核心引擎。