原创 建行金融市场部 金融街廿五

作者:郑葵方、李思琪,建行金融市场部

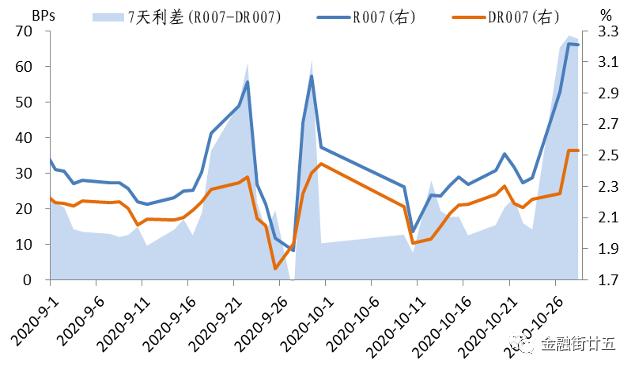

(一)资金利率中枢较9月明显上行

10月,银行间隔夜回购利率中枢较9月上行35BPs至2.10%,7天回购利率R007中枢上行8BPs至2.48%;存款类机构的隔夜回购利率中枢较9月上行34BPs至2.01%,7天回购利率R007中枢上行3BPs至2.20%。

图1:DR007和R007走势

10月,央行超量续作5000亿元MLF,对冲10月16日到期的2000亿元MLF,但10月净增量为3000亿元,较9月4000亿元的增量下降。同时,对于国庆节后大量到期的逆回购,央行未全额续作,10月公开市场累计净回笼600亿元,而9月是累计净投放3900亿元。银行的同业存单发行利率仍延续抬升态势,10月同业存单发行利率中枢较9月上行15BPs至3.05%,明显超越1年期MLF的操作利率2.95%,显示在压降结构性存款的政策下,银行中长期资金仍不充裕,机构预期谨慎。加上三季度全国工业企业的利润增速回升,使得10月份的缴税规模较大,以及国债供给压力和地方政府债券发行缴款,市场资金需求旺盛,资金利率中枢较9月大幅上行。

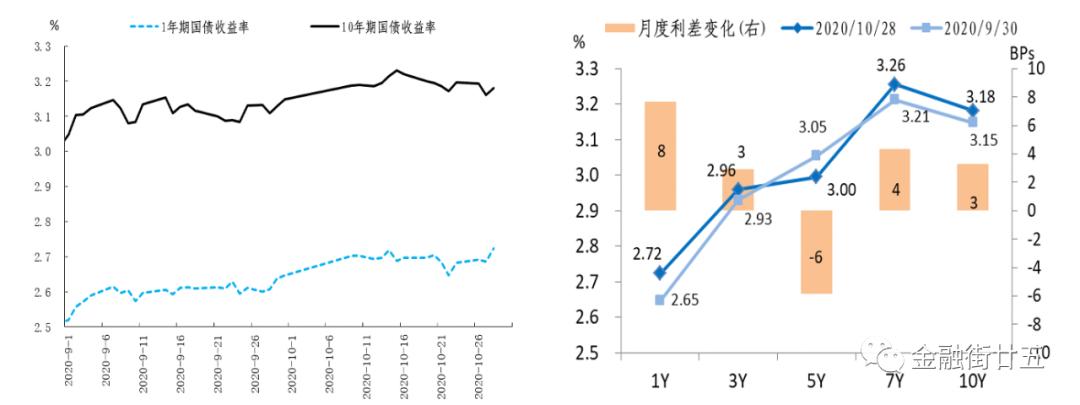

(二)利率债收益率区间震荡

利率债收益率震荡。截至10月末,国债收益率除了5年期较9月末下行6BPs外,其他关键期限收益率上行3-8BPs。口农债除了1年期上行5BPs外,3年、7-10年期下行4-6BPs,5年期下行11BPs;国开债除了1年期持平外,其他期限下行4-5BPs。整体上,政策债的表现好于国债。

图2:10月国债收益率走势 图3:10月国债收益率变动

从月度走势看,10月国债收益率整体呈震荡小幅上行态势。推动债券收益率上行的因素主要有:一是我国公布的外贸和金融数据多好于预期,二是银行压降结构性存款导致中长期负债存在缺口,同业存单发行利率中枢明显上行,资金成本抬高;三是国债一级市场天量国债招标利率高于预期,3年期国债实际发行量达到790.5亿元,成为单期发行量最大的一期国债;四是央行官员表示要维护正常货币政策空间。受上述因素影响,国债10年期收益率一度在10月15日上行至11个月新高3.23%。但由于境内外利差高企,加之人民币汇率快速升值,以及政府给力地出台了一系列扩大金融市场开放的政策举措,我国国债9月25日被宣布纳入富时世界国债指数,吸引大量外资买盘入市,使我国10月债券收益率上行幅度有限。

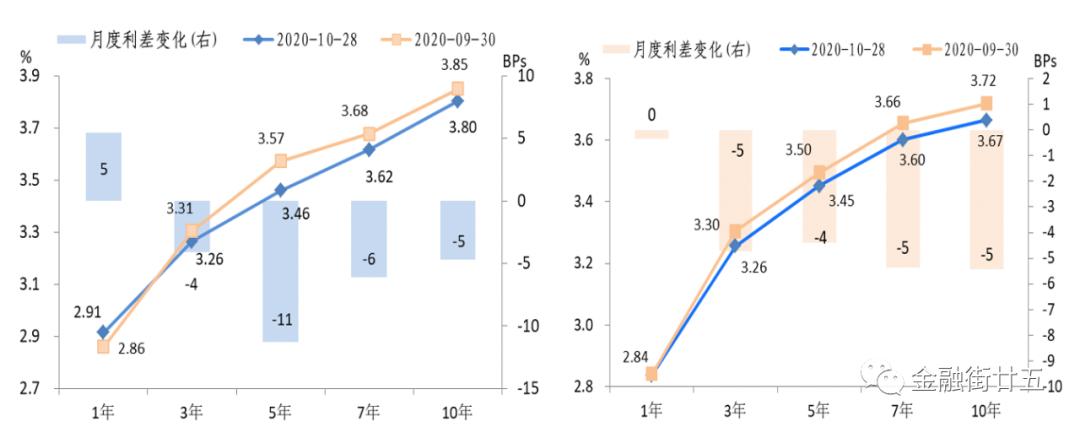

(三)信用利差分化,等级利差多收窄

高等级信用债收益率小幅波动。截至10月末,高等级AAA信用债1年、5年和7年期收益率较9月末持平,3年期下行7BPs,10年期上行1BP。信用利差分化。截至10月末,AAA级1年和3年期信用利差分别收窄2BPs、3BPs,5-10年期拓宽2-5BPs。10月,高等级信用债收益率基本跟随利率债走势,呈现窄幅震荡的格局,中短久期品种表现略好于长久期品种。由于短端收益率上行幅度不及同期限利率债,短端利差被动收窄,长端利差小幅走阔。

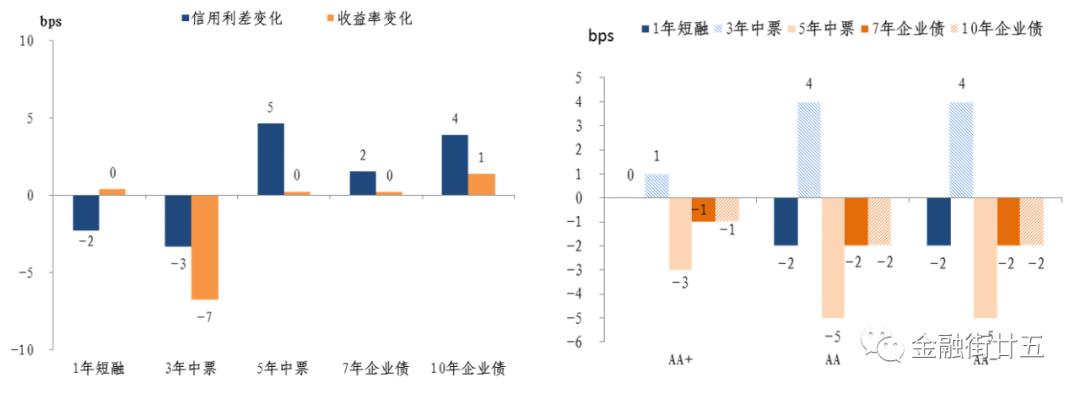

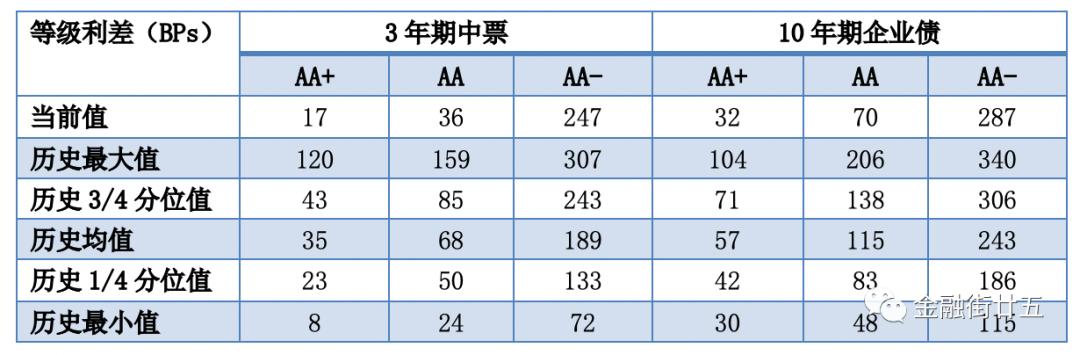

等级利差多收窄。以AA级为例,截至10月末,1、5、7、10年期等级利差分别收窄2BPs、5BPs、2BPs、2BPs,3年期拓宽4BPs。目前信用债收益率维持较高水平,票息策略仍占主流,投资者择券下沉信用,等级利差多收窄。其中,城投债的收益和安全性较好,是机构配置的主力品种。

图6:2020年10月较9月末AAA级信用利差和收益率变化 图7:2020年10月较9月末等级利差变化

表1:等级利差与历史水平比较

原标题:《【金研•深度】10月债券市场回顾:债券收益率区间震荡》