小编按:

行政事业单位的往来款项管理,一直是各单位财务管理中的薄弱环节,往来款项长期不清理,往来款项核算不规范,利用往来账列收列支等问题较多,尤其是在面对各项财务检查、巡视巡察的检查中,发现往来款项的问题,要求单位进行整改,很多单位财务人员会感到很茫然,不知所措,多年的陈年旧账如何整改。

的确,积累了好多年的问题,如何进行彻底整改,没有点力度是不行的。单位应按照行政事业单位资产清查办法和指南,对相关往来款项按规定程序进行清理。在加强对往来款项清理的同时,我们还要认识到今后加强往来款项制度管理是至关重要的,在此给大家提供某单位的《往来款管理办法》,供大家参考。

**单位关于印发《往来款项管理办法(试行)》的通知

各部门、各单位:

《**单位往来款项管理办法(试行)》已经局长办公会2019年第**次会议审议通过,现予印发,请遵照执行。

**单位

2019年12月12日

**单位往来款项管理办法(试行)

第一章 总则

第一条 为进一步规范单位经济活动秩序,加强往来款项管理,防范风险,确保资金安全,根据政府会计制度改革相关精神、国家财经制度及《中国共产党纪律处分条例》相关规定,结合我单位实际,制定本办法。

第二条 本办法所称的往来款项包括:

(一)应收及预付款项:指单位各部门(单位)在开展业务活动中形成的各项债权,包括应收账款、预付账款及其他应收款等。

(二)应付及预收款项:指单位各部门(单位)在开展业务活动中发生的各项债务,包括应付账款、预收账款及其他应付款等。

第三条 单位各部门(单位)或个人要严格按照国家及单位的规定,及时办理往来款项财务结算手续,不得无故、长期拖欠或占用单位资金。各部门(单位)负责人应高度重视往来款项管理,做好本部门(单位)所管理经费的往来款项审批和清理工作,高度关注并积极防范财务风险。

第四条 计划财务处要定期对往来款项进行清理,及时催收、催报、催缴和催结。

第二章 应收及预付款项的管理

第五条 应收及预付款项的管理原则:

(一)预算控制原则:不办理无资金来源、无预算或超预算的暂付款业务。

(二)专款专用原则:所有应收及预付款项一事一借,责任到人,专款专用,禁止一借多用或挪作他用。

(三)及时清理原则:所有往来款项应及时清理、及时核销,避免长期挂账。

(四)公务卡优先原则:根据国家对公务卡管理的相关规定,除民族边远地区无刷卡条件外,差旅费、日常运行经费等原则上使用公务卡支付,不再办理借款手续。

第六条 应收及预付款项借款程序:

(一)办理借款业务时须填制“**单位借款单”。写明借款日期、事由、经费来源、预借金额、预计还款期限以及借款人单位、姓名等,并履行相应审批手续。

(二)办理借款业务时须提供与经济业务相关的支撑材料(如会议培训合同或通知、版面录用通知、测试费合同、购货合同、科研协作合同、工程施工合同及相关资料等),无法提供支撑材料的不得办理借款业务。

(三)办理仪器设备、大宗材料、服务以及工程项目等采购借款,需完成招标采购等前置程序,并提供相关资料。

第七条 应收及预付款项的核销

(一)应收及预付款项业务核销原则上应在出差或事项完毕1个月内及时办理,在承诺还款期限内因故未使用或无法核销的,应及时办理退还手续。

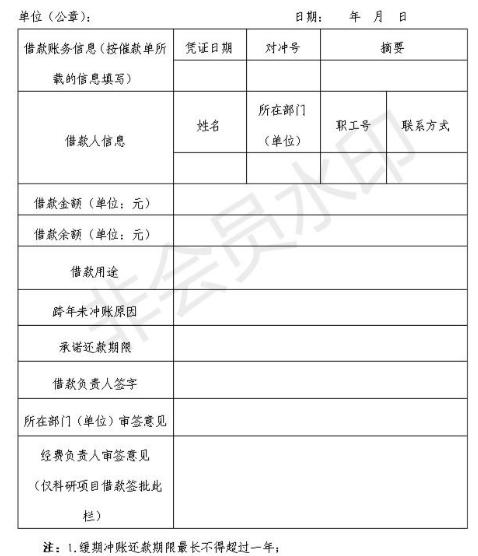

(二)原则上所有应收及预付款项业务应在每年年终财务结账前冲销,如因客观原因需延缓冲销的,须提交《**单位借款缓期冲账备案表》(附件1)报计划财务处审核备案。

第八条 所有借款人原则上应为单位正式在岗教职工,有科研项目的离退休人员可以办理本人科研项目的借款。借款人是借款事项的直接责任人,对借款借用、偿还、核销以及所借款项的真实性、合法性负责。经费负责人对所分管经费借款事项负有监督管理责任。

第九条 逾期1年及以上无故未偿还借款且未提交《**单位借款缓期冲账备案表》的借款人员,经单位审批后,计划财务处将扣减借款人工资性收入用于抵扣借款,直至借款额冲抵完毕。若完清冲销手续后,退还扣减的工资性收入。

第十条 单位教职工办理退休、调出、离职等手续时,必须结清其所有借款事项。

第十一条 单位资产出租等形成单位收入的业务事项,按照“谁管理、谁负责”的原则,签订合同或协议后,相关归口管理部门负责收入的催收。

第十二条 同一项目的借款累计次数原则上不超过6次,同一借款人所有项目的借款累计次数原则上不超过3次。超过次数后,不再办理相关借款业务。

第三章 应付及预收款项的管理

第十三条 应付及预收款项业务实行“谁经办、谁审签、谁负责”的原则,相关部门(单位)应及时进行确认。

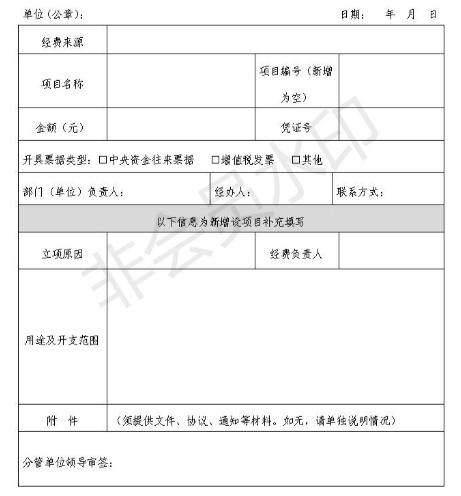

第十四条 应付及预收款项的确认。外来款项到账后,计划财务处暂记入待确认其他应付款,并在财务网上及时发布到账信息,包括到款金额、到款日期、款项来源单位和用途等,各部门(单位)及相关项目负责人自主进行确认,同时提交《**单位外来经费确认表》(附件2)及其他相关证明资料。计划财务处根据所提交确认材料进行后续账务处理。

第十五条 计划财务处应加强对应付及预收款项的日常管理,定期开展清理。对于科研经费、财政拨款、学费及其他收入等已查明收款单位、项目负责人以及用途的款项,计划财务处应及时确认收入,进行账务处理。对于超过1年仍无法确认的款项,应设法联系款项来源单位或个人确认款项归属及用途,并通知单位内相关部门(单位),进行款项确认。无法确认的款项,经计划财务处提交单位审批后确认为单位收入。

第十六条 对应付及预收款项的确认有误的,已确认的部门(单位)和个人应退回款项,如已支出无法退回的,从部门(单位)或个人的其他经费冲减退回。

第四章 附则

第十七条 本办法由计划财务处负责解释。

第十八条 本办法自颁布之日起施行,单位内其他相关文件中与此不一致的规定同时废止。

附件:1.**单位借款缓期冲账备案表

2.**单位外来经费确认表

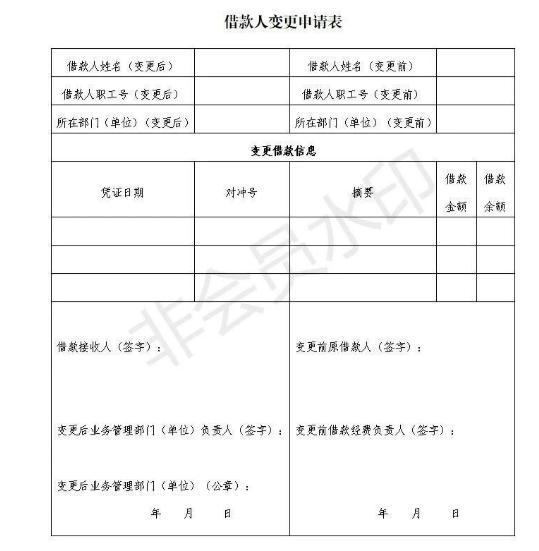

3.借款人变更申请表

喜欢此内容的人还喜欢

原标题:《某行政事业单位《往来款项管理办法》仅供参考!》