原创 刘升华 张巧婷 审计观察

近年来各国政府开始对公共部门进行会计改革,编制政府综合财务报告(Whole o f Government Accounts),这是世界会计领域的一项重要改革。英国政府于1998 年开始提出相关规划,基于一般公认会计准则(GAAP)试编了10 年,2009年起向国际财务报告准则( IFRS)转换。2011 年英国公布第一份政府综合财务报告,截至 2 019 年末,共公布 9 个财年的年度政府综合财务报告。

英国政府财务现状

截至 2018 年3 月末,英国政府将约8000 个单位纳入综合财务报告合并报表范 围, 资产合计 20138 亿 英 镑, 负债合计45792 亿英镑。2018 财年收入合计 7609 亿英镑,支出合计 8148 亿英镑。

(一)家底怎么样

英国政府资产规模超过 2 万亿英镑(表1)。从资产结构来看,主要的资产是固定资产,占六成,其次是其他金融资产。应收类款项只有 1799 亿英镑,这是由于在编制综合财务报告时进行了相关合并抵消。英国政府未将自然资源资产列入报表。

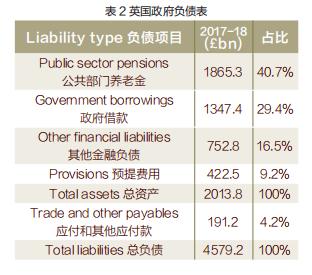

政府负债中,最大的部分就是公共部门养老金 18653 亿英镑,占全部负债的四成(表2)。英国是世界上最早建立养老金制度的国家之一,在解决人口老龄化带来的公共养老金压力方面走在欧洲各国前列。2013 年英国政府颁布《养老金改革法案》,将第一支柱的国家基础养老金与第二支柱的国家附属养老金合并,从双层开始向单层改革。2016 年 4 月起彻底向单层转变。

截至 2018 年3 月末,英国政府借款的余额为 13474 亿英镑,占总负债的 2 9 .4%。按照国际惯例,如果以债务率( 债务余额/综合财力)衡量政府债 务水平,10 0%至120%为警戒标准,如果用政府债务的负债率( 债务余额/ GDP)衡量, 欧盟警戒线为60%。英国用第一个指标进行测算约为177%,超过警戒线,第二个指标测算也超过 80%,超过欧盟警戒线。英国政府债务负担堪忧。

除了报表中反映的负债,还有未在报表中反映的承诺及或有负债,如 542 亿英镑的资本承诺,210 亿英镑的经营租赁承诺,396 亿英镑的 PFI(私人融资计划)金融租赁承诺,488 亿英镑的其他财务承诺。

(三)靠什么来维持生计

英国是由大不列颠岛上英格兰、苏格兰、威尔士以及爱尔兰岛东北部的北爱尔兰共同组成的一个联邦制岛国。财政管理体制上有中央政府、分权政府(英格兰、威尔士、苏格兰以及北爱尔兰)、地方政府的区分。

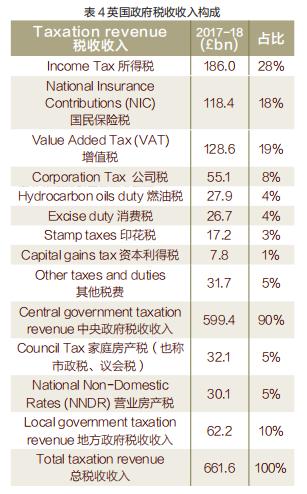

2018 财年,英国政府总收入 7609 亿英镑,87% 来自税收收入(表 3)。

政府支出最大是社会保障费用、员工成本以及采购三部分。社会保障费用排在第一位,2018 财年共支出 2259 亿 英镑,占政 府公共支出的 27.7%。英国政 府有 440 万全职雇员,以及 150 万英国医疗服务体系(NHS)雇员。员工费用 2158 亿英镑,占政府公共支出的 26.5%,其中 1423 亿英镑作为薪酬支付给全职员工,105 亿英镑付给其他员工。采购费用为 2122 亿英镑,占 26%(表 5)。

笔者尝试对 2010 年到 2018 年 9 个财年的政府综合财务报告逐个科目进行分析发现,随着国际会计准则变迁、合并口径变化等一系列原因,有些科目名称发生变化,有些报告进行追溯调整,有些数据口径发生变化,有些数据后续没有详细公布,很难把历年的政府综合财务报告调整到相对精确的可比口径。即使是政府综合财务报告的内容,也大多仅对上一年度进行对比分析。因此,本文只分析了英国政府财务状况总体趋势。

(一)合并范围越来越广

2011 年以来, 英国政府纳入综合财务报告口径的单位逐年上升,由 1500 个上升到8000 个,英国推进政府综合财务报告编制工作的进展非常明显。但是截至目前仍有四类主体没有纳入合并范围 :

第一类是小单位。如 2018 财年 94 个小单位未合并。

第二类是不对政府行政部门负责的实体。尽管英国国家审计署、威尔士国民议会、格林威治医院等 24 个单位被国家统计局列为公共部门实体,也同样按照《2000年的资源与会计法案》编制财务数据,但是英国财政部认为上述单位不对政府运作负责,未将其纳入合并范围。

第三类是公营金融机构。其实只有一家金融机构即苏格兰皇家银行没有被完全合并。尽管英国国家统计局也认为其是公共部门实体,但是目前在金融投资科目中反映,而非通过合并报表体现。

第四类是其他实体。英国羊毛营销委员会、英格兰和威尔士继续教育机构、私立学校等15 家(种)没有合并的单位,有些已经被列入未来合并范围,有些被归类为私营部门。

英国财政部曾宣称财年结束后 9 个月内公布政府综合财务报告,但是 9 年来 发布时间不固定,有时早有时晚。主要原因是政府综合财务报告的编制进度对基层单位报告编制进度的依赖较高。如 2012 年的报告在财年结束 16 个月才公布,主要因为相当数量的机构在财年结束 7个月内,即 2012 年 11月 1日之前,没有提供 2011 到 2012 年度的政府综合财务报告,由此严重影响总体政府综合财务报告编制的进度。

(二)资不抵债趋势持续加剧

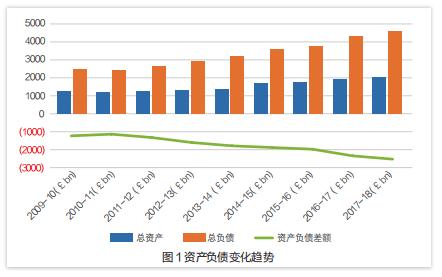

资产负债持续增长, 负债增速较快。2010 财年到 2018 财年,英国政府资产从 1. 25万亿 英镑 增长 至 2 .01 万亿 英镑,增长 61%,负债从 2 .47 万亿英镑增长至 4 .58 万亿英镑,增长 86%。除 2011 财年外,资产和负债都是逐年增长,但是负债的增速超过资产增速。

资不抵债情况加剧。2010 财年,资产和负债的差距为 -1.2 万亿英镑,至 2018 财年,资产和负债的差距已扩大到 -2.6万亿英镑(图 1)。

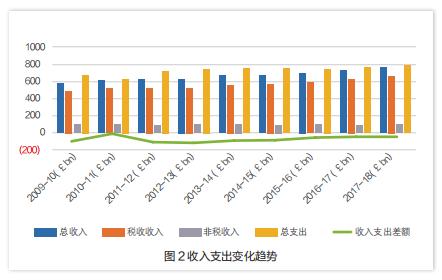

收入和支出持续增长,收入增速略高于支出增速。2010 财年到 2018 财年,英国政府收入从 0.58 万亿英镑增长至 0.76 万亿英镑,增长 31%,支出从 0.67 万亿英镑增长至 0.81万亿 英 镑, 增 长 21%。除 2011 财 年、2015财年外,收入和支出都是逐年增长,但是收入增速略高于支出增速。

入不敷出状态长期存在。2010 财年,收入和支出的差距为 -840 亿英镑,2013 财年达到 -1190 亿英镑的谷值,近年来有所好转,但是收不抵支情况一直存在。2018 财年,收入和支出的差距为 -540 亿英镑(图 2)。

(一)合并范围是否完整正确

目前英国政府综合财务报告把小单位、不对政府行政部门负责的实体、苏格兰皇家银行、其他实体等四类单位排除在合并范围以外。部分单位符合合并范围相关要求,但是仍未列入。英国财政部在确定合并范围时存在一定主观性和随意性。特别是每年合并范围差距较大,年度对比分析的准确性和合理性下降。各年度政府综合财务报告的上年数和上一年度的本年数排除追溯调整的原因后,存在差异的情况较为普遍,而政府综合财务报告较少提及差异产生的原因。

(二)资产价值的计量是否准确

资产价值的计量和评估是难点。各类资产的计量可以按照基本会计原则处理,对于公共基础设施资产价值的确认存在较大困难。此外类似于大英博物馆的文物,流传下来的历史建筑等资产,大多只能按照名义价值来计量,不能反映真实的价值。报表中也没有包含自然资源资产的范围及其价值。

(三)合并抵消项是否正确

在政府综合财务报告编制过程中,对于处在合并范围内的主体,相互间的往来交易等情况进行了合并抵消,这是一个浩大的操作过程,特别是在交易双方单位的往来科目余额存在差异的情况下,如何抵消成为常见的难点。

(四)政府综合财务报告的审计意见如何

目前政府综合财务报告采用直接合并8000个单位报表的做法,并不是逐级合并。由此产生两方面问题 :一方面是基层单位的政府综合财务报告是否经过审计 ;另 一方面是合并后的英国政府综合财务报告是否经过审计。特别是 近年来英国国家审计署开始对政府综合财务报告进行审计,但是审计持保留意见。政府综合财务报告的准确性方面存疑。

综上,假如英国是个公司,基于政府综合财务报告看起来,它的业绩不太理想。9 年来,资不抵债、入不敷出的情况长期存在,债务负担也很重。英国政府、财政部门采取一系列措施来改善财务状况,但是目前看来效果不显著。目前我国正处在编制政府综合财务报告改革进程中,党的十八届三中全会提出“建立权责发生制的政府综合财务报告制度 ”。通过对英国政府综合财务报告研究,对于我国编制政府综合财务报告以及做好相关审计工作具有借鉴意义。

作者刘升华单位系审计署驻广州特派员办事处;

张巧婷单位系审计署财政审计司

来源:《审计观察》杂志2020年第5期

原标题:《审计观察 | 英国政府综合财务报告审计分析(附图表)》