原创 Wind Wind资讯

“五穷六绝七翻身”,翻身时刻准点来到。

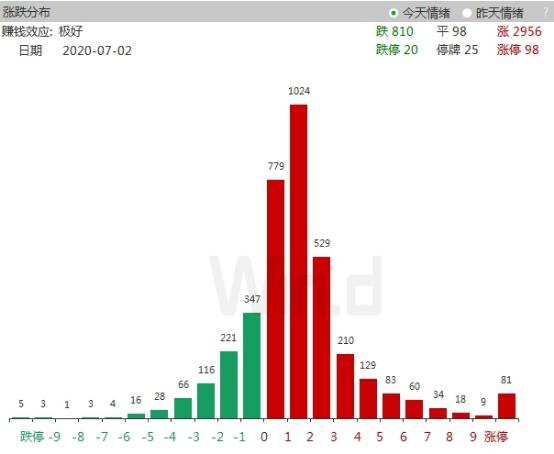

周四(7月2日),A股强势上攻,沪指涨逾2%剑指3100点,深证成指续创4年半新高,创业板指表现则相对黯淡。

沪指继周三突破3000点关口后,周四更是直奔3100点关口。

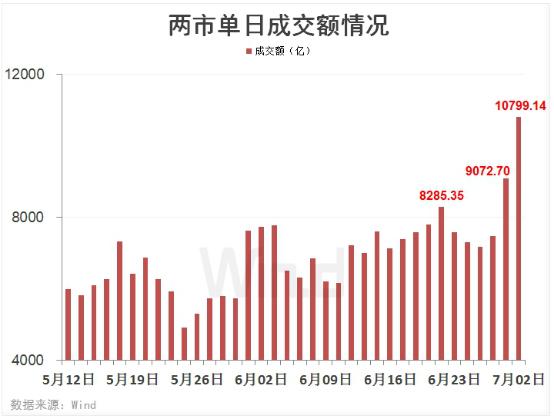

周四,沪深两市大幅上涨。截至收盘,上证指数涨2.13%报收于3090.57点;深成指涨1.29%报收于12269.49点;创业板指涨0.20%报收于2424.39点,万得全A总成交1.08万亿元。

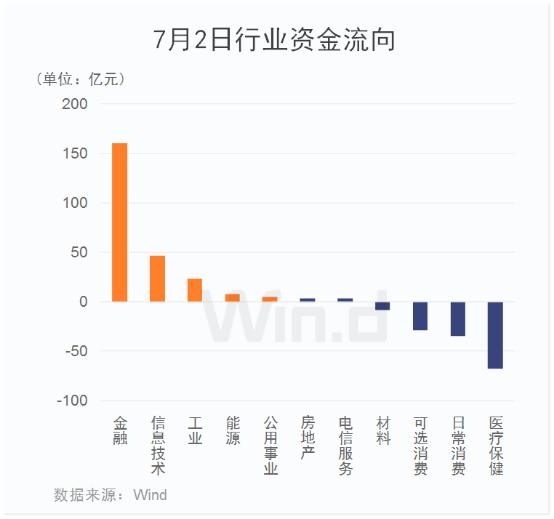

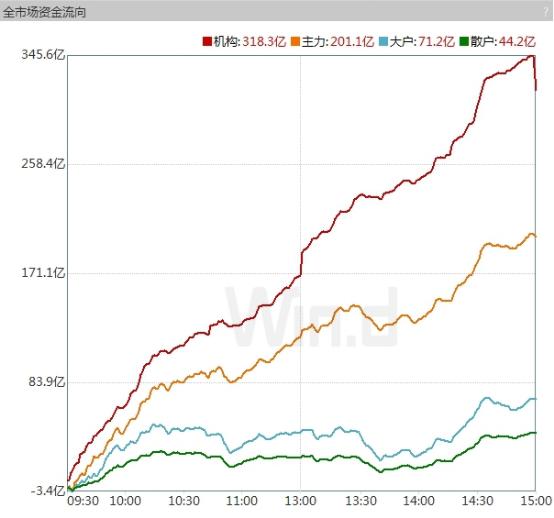

市场大涨,各路资金加速涌入。

资金流向上,周四机构净流入规模高达318.30亿元。此外散户净流入规模也高达44.20亿元。

北向资金方面,周四,“北水”净流入171.16亿元,单日净流入再度突破百亿,并创6月19日以来新高,其中沪股通净买入111.61亿元,创2月3日以来新高。此外,今年以来,北上资金净流入超过1300亿元。

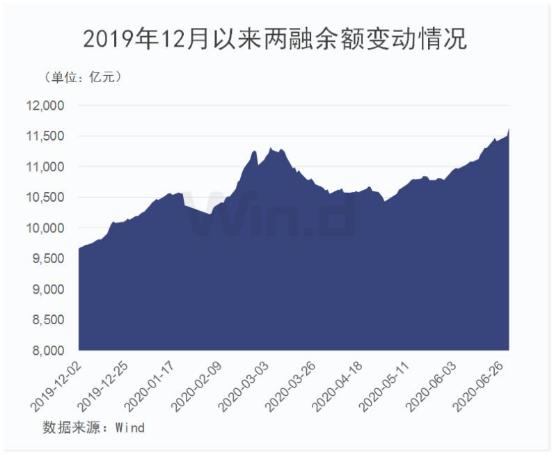

两融余额日增百亿

近期,两融余额快速增长。截至周三(7月1日),A股融资融券余额为11762.77亿元,较前一交易日的11637.68亿元增加125.09亿元,6月以来净流入约1000亿元,特别是近几日,单日增幅均超100亿元。

值得注意的是,近期券商股启动带领大盘上攻,与2005年、2014年底的牛市启动阶段的行情非常类似,不少观点都认为历史行情具有一定的指导意义。

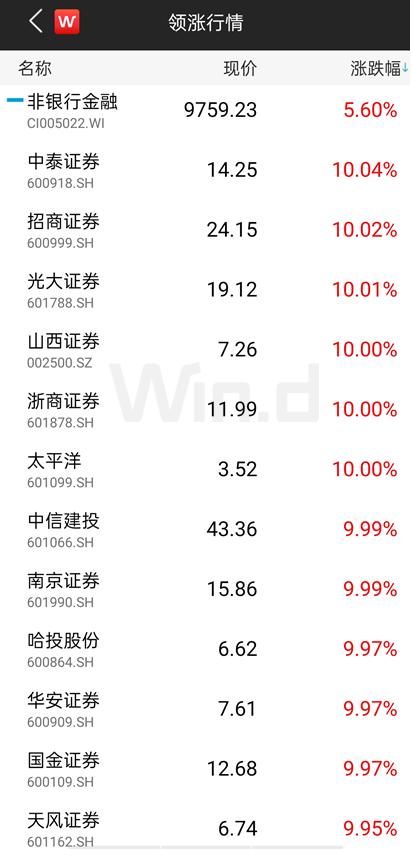

周四,券商股持续爆发,中泰证券、光大证券、浙商证券、太平洋、山西证券、南京证券、中信建投、招商证券、华安证券、哈投股份、天风证券涨停,银行股青农商行涨停,保险股西水股份、中国人保触及涨停。

一是近日大盘走势向好,券商交投回暖,自营业务和经纪业务有望受益于市场回暖和交易量提升。中航证券认为,券商板块行情自3月底以来一直低位徘徊,其表现与当前证券业面临的政策、流动性环境并不相符,近期板块实现超越大盘的上涨主要是估值修复,叠加市场对券商业绩预期的调整;

二是资本市场改革措施不断,新三板精选层推出、创业板注册制试点都有可能给券商带来增量业务机会。

山西证券最新发布的研报认为,当前证券板块估值水平为1.48XPB,虽然高于2018年因二级市场下跌和股权质押风险时1XPB的估值水平,但依然处于十年来证券板块估值的底部区域,具有很好的长期投资价值。

该研报进一步指出,短期内,次新、中小券商受资金青睐。A股目前处于区间震荡格局,更具弹性的次新、中小券商更受资金青睐。从行业发展趋势来看,头部更具优势。大型券商权益乘数有安全提升空间,优质客户储备丰富,费用类业务拓展能力较强,在投行及资管业务上表现出更强的优势,同时多元化的收入结构能够平滑市场波动对经营业绩的影响。长期配置角度来看,受益于改革红利、业务综合发展、风控能力较强的头部券商有投资价值,建议投资者关注。

外盘齐步走高

A股大幅上扬同时,海外市场表现强劲。

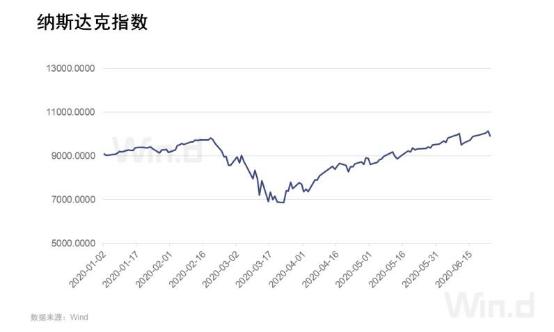

周四,美股方面,三大股指集体收涨,纳指再创收盘新高。道指收涨近百点,纳指涨0.52%,标普500指数涨0.46%。特斯拉收涨近8%,股价站上1200美元,刷新收盘历史高位。中概股蔚来汽车涨超18%;拼多多涨近9%,刷新历史新高。

截至收盘,道指涨0.36%报25827.36点,标普500涨0.45%报3130.01点,纳指涨0.52%报10207.63点。本周道指涨3.25%,纳指涨4.62%,标普500指数涨4.02%。

欧股方面,德国DAX指数涨2.84%报12608.46点,法国CAC40指数涨2.49%报5049.38点,英国富时100指数涨1.34%报6240.36点。

亚太市场方面,日经225指数收涨0.11%,报22145.96点;韩国综合指数收涨1.23%,报2132.53点;澳大利亚ASX200指数收涨1.66%,报6032.7点;新西兰NZX50指数收涨1.34%,报11502.52点。

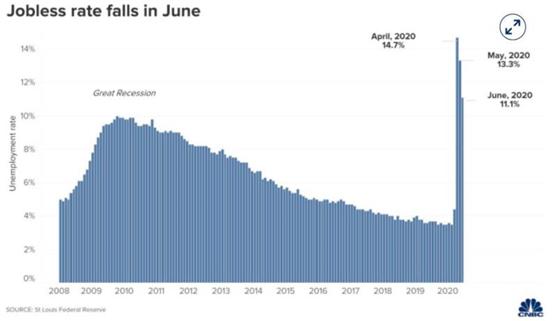

当日,美国公布6月重磅数据显示,6月季调后非农就业人口录得增加480万人,创历史新高,预期为增加300万人;6月失业率为11.1%,连续第二个月回落,预期为12.3%。

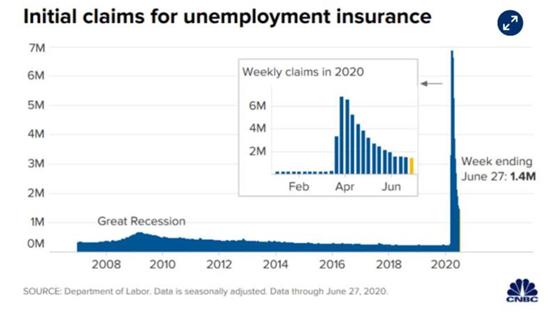

在非农数据公布的同时,当周初请失业金人数的数据显示,美国6月27日当周初请失业金人数为142.7万人,连续第13周回落,连续15周大于100万,预期135.5万人,前值148万人;四周均值为150.375万人,前值162.075万人;至6月20日当周续请失业金人数为1929万人,预期1900万人,前值1952.2万人。

美股展望:“通胀牛”持续?

美联储7月1日公布了6月9日至10日会议的纪要,会议期间会议维持利率稳定,并表示希望宽松的政策继续盛行,直至经济恢复正常。

值得关注的是,自无限量QE以来,美联储不断印钞,美联储资产负债表在6月上旬最高升至7.17万亿美元。而在3月间,这一数字仅仅是4.15万亿美元。三个月的时间不到,美联储投放了3万亿美元的基础货币。

但隐患已经埋下。

与央行资产负债表迅速扩张相对应的是货币总量的急剧膨胀。美联储的数据显示,美国的M2增速已经达到1981年以来的最高峰,今年的增速有望达到二战时期的最高水平。美国国会预算办公室(Congressional Budget Office)预计,明年美国政府负债率将达到历史新高,也超过二战时期的峰值。

超发货币流入股市的一个直接表现就是,美股却在疫情的背景下,走出了“牛”市。自3月23日触底以来,标普500指数上涨了40%,这是近90年来从未有过的成绩。

SunTrust Advisory首席市场策略师Keith Lerner近日表示,虽然历史“仅作为指导”,但他仍预计标普500指数将在未来12个月内继续走高。

摩根大通分析师也表示,美联储和美国联邦政府继续维持的宽松政策力度,这将进一步增加股市的流动性供给。

美国知名对冲基金经理Paul Tudor Jones提醒投资者应为接下来的“超级通胀时代”做好准备。

保罗·都铎·琼斯二世(Paul Tudor Jones II)是美国亿万富翁对冲基金经理,Paul Tudor Jones指出为了应对新冠疫情后的全球经济低迷,各国央行都在“印钱”为债务扩张提供资金,央行的资产负债表都在急剧扩张。Jones认为,受需求缺口影响,通胀在短期内依然可能下降。但从长期看,M2增长与通胀保持非常稳定的关系,高M2增速意味着全球正在进入前所未有的“超级通胀”时代。

在“超级通胀”时代里,许多资产价格将大幅攀升。投资者不应被知识面所束缚,需要学会让市场价格走势指导决策,并试着理解走势。

问题是,美国的疫情第二波已经爆发,欧盟还禁止了美国人员的进入。经济重启已是水中花,缺乏基本面支持的市场回归基本面,是必然的规律,那时,美联储面对的情况,可能还有超级通胀。

A股迎来下半场

下半年开场,A股市场迎来了开门红。截至7月2日收盘,上证指数涨幅3.55%,逼近3100点。与此同时,创业板指画风突变,两个交易日累计收跌0.57%。

前海开源基金首席经济学家杨德龙认为,下半年上证指数有望站稳3000点,且有进一步向上拓展空间,上涨幅度则要看下半年海外疫情控制情况及国内经济面的复苏情况。杨德龙提出,下半年在居民储蓄大转移及央行实施低利率宽松流动性的背景下,A股市场有望从局部牛市转向全面牛市,但全面牛市中也并非所有股票都会涨,而是基本面好、有未来增长空间的股票才会真正上涨,绩差股和题材股还是无人问津。

增量资金方面,招商证券张夏团队研报分析,下半年北上资金有望延续净流入。

第一,下半年难有进一步扩容,由扩容带动的被动增量资金将减少。但是,参考韩国和中国台湾纳入MSCI,外资流入A股的进程并不会因扩容暂缓而中断。

第二,尽管中美关系可能会对汇率造成扰动,但是从经济基本面来看人民币不存在大幅贬值空间。

第三,中美利差水平将维持在高位,人民币资产将保持对外资的吸引力。加上我国资本市场对外开放进程的提速,预计下半年北上资金将继续平稳流入。

原标题:《七月流火!A股剑指3100点,全球市场一起嗨!》