经济导报见习记者 贾义航

4月14日,万华化学(600309.SH)发布的年报显示,2024年,万华化学以突破1820亿元的营收再创新高,三大业务聚氨酯、石化、新材料销量营收全线飘红,但归母净利润同比跌超20%。

营收微增但利润下滑

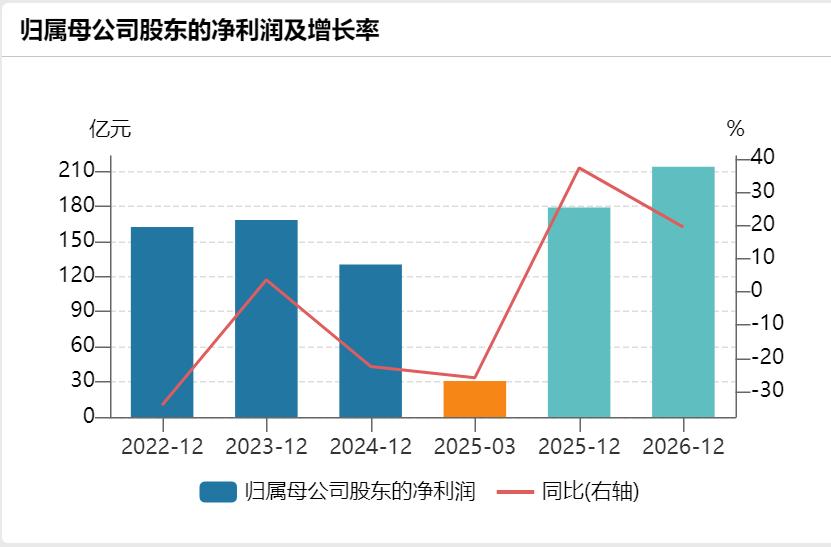

年报显示,万华化学2024年营收1820.7亿元,同比增长3.8%;归母净利润130.3亿元,同比下降22.5%;扣非净利润133.6亿元,同比下降18.7%。

万华化学业务涵盖MDI、TDI、聚醚多元醇等聚氨酯产业集群,丙烯酸及酯、环氧丙烷等石化产业集群,水性PUD、PA乳液、TPU、ADI系列等功能化学品及材料产业集群。年报显示,2024年度,该公司聚氨酯、石化、精细化学品及新材料三大业务销量同比分别增长15.3%、15.9%、27.7%,营收同比增长12.6%、4.6%、18.6%,分别为758亿元、725亿元、283亿元。

经济导报记者了解到,万华化学通过数智化资源投入持续提升装置自主运行水平,多套装置完成技改扩能,其中福建MDI 年产能从40万吨扩至80万吨,宁波MDI从120万吨扩至150万吨,PC大修后产能达60万吨。聚氨酯业务是该公司的核心业务,其在年报中表示:“MDI、TDI、聚醚、改性产品销量和市场份额再创历史新高,成为全球聚氨酯行业市场领先企业。”

2024年,全球化工市场需求不足,竞争持续加剧,万华化学作为化工原料行业企业同样受到影响。具体而言,2024年,万华化学聚氨酯系列产品价格多呈稳中走低态势;受国际原油价格波动、下游需求偏弱等因素影响,石化行业整体利润仍处于较低水平;毛利率方面,精细化学品及新材料业务毛利率同比下降8.6%,为三大主要业务板块中毛利率下降最大者,主要是ADI等产品利润率下降以及新投产业务拖累所致。

经济导报记者注意到,万华化学旗下全资子公司BorsodChemZrt.(匈牙利BC公司)受TDI等产品价格下降、能源成本、期间费用同比增加的影响,2024年净利润为-9.4亿元,是其旗下主要控股参股公司中唯一一家利润为负值的公司,影响了其业绩表现。

三大业务板块前景向好,获多家券商推荐

事实上,万华化学全球聚氨酯行业龙头地位较为稳固,石化业务产业链不断完善。经济导报记者注意到,该公司福建子公司MDI装置将技改扩能新增70万吨/年产能,预计于2026第二季度完成;第二套33万吨/年TDI装置则预计于2025年5月建成投产。上述项目投产后,万华化学MDI和TDI产能将分别增至450万吨/年和144万吨/年。

在石化业务方面,万华化学依托世界级规模PO/AE一体化装置和大乙烯装置,不断拓展C2、C3、C4产业链及价值链。2024年,该公司蓬莱基地一期PDH等项目完成建设并实现一次性开车成功;2025年初,其烟台基地25万吨/年LDPE装置一次性开车成功。

此外,万华化学的精细化学品及新材料业务也在持续扩张。年报显示,该公司自主研发的POE装置一次性开车成功,打破国外垄断;VA全产业链成功开车,正式进军营养健康领域;柠檬醛、特种异氰酸酯、聚氨酯固化剂等装置一次性开车成功,运行情况良好;膜材料、水性材料等不断推陈出新,成功进入多家行业头部客户。

版权 | 山东财经报道

原标题:《万华化学2024“交卷”,营收微增VS利润下滑!券商最新判断→》