2025年月报已来临,让我们一起来学习下能源购进、消费与库存(205-1表)如何填报吧!

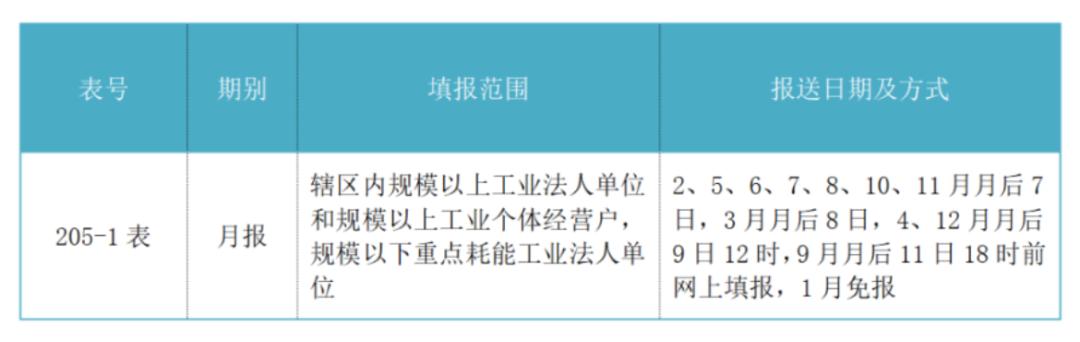

一、报送时间

三、指标解释

库存量

指能源使用企业(单位)在报告期的某时间点所拥有的、用于企业(单位)消费或转卖(不包括本企业自己生产)的各种能源的库存量。

需注意:预付费购买能源(电力、热力、汽油、柴油等)的企业的卡内余额不能作为该能源品种的库存量填报。

购进量

指能源使用企业(单位)在报告期购进的各种能源数量。企业购进的能源,不管是否用于本企业消费,均需填报购进量。

需注意:预付费购买能源(电力、天然气、汽油、柴油等)的企业,填报购进量时不能简单地将购买量全部计入购进量,应视消费情况而定:(1)若购进的能源报告期全部消费,则购进量全部计入;(2)若购进的能源报告期没有全部消费,则购进量只填报消费的部分。

工业生产能源消费量

指工业企业为进行工业生产活动所消费的能源。

包括:生产系统用能(企业的生产车间用能)、辅助生产系统用能(动力、供电、机修、供水、供风、采暖、制冷、仪表以及厂内原料场等辅助设施用能)、附属生产系统用能(生产指挥系统(厂部)、管理办公楼、天然气输配装置等消耗的能源)。

不包括:工业企业内部不从事工业生产活动、为生产服务的部门(如食堂、浴室、通勤班车等)或本企业下属的不从事工业生产活动的产业活动单位用能。企业的基建、厂房维修用能;向居民住宅区(包括所属家属区)或其他单位供暖所消耗的燃料(若无法分出使用量则计入工业生产消费);生产交通运输工具的企业(如造船厂、汽车制造厂),向成品轮船、汽车中添加动力用油。

运输工具能源消费量

指工业企业所属运输工具在厂区内、外为工业生产活动进行运输所消费的能源。

不包括:用途为非运输性质的叉车、铲车、装载机、挖掘机等。

四、填报方法

01

电力:

(1)根据计量仪表(电表)的抄表记录,按时查表登记台账填报报告期内的电力消费(按照自然月,每月抄表时间一般固定在月底或月初)。

(2)根据电力供应部门交费通知单填报(前提是按时收到交费通知单):电力消费量等于所有交费通知单的“结算电量小计”之和。

(3)可以下载“网上国网”APP或者拨打国网电力客服电话“95598”查询报告期的电力消费量,同时保存好原始记录。

02

天然气:

(1)根据计量仪表(燃气表)的抄表记录填报,按时查表登记台账填报报告期内的天然气消费(按照自然月,每月抄表时间一般固定在月底或月初)。

(2)根据燃气供应部门交费通知单填报(前提是按时收到交费通知单)

需注意:不要混淆天然气和液化天然气,企业购进液化天然气,即使是气化后再使用,也要填报液化天然气的购进量和消费量。

03

汽油、柴油:

(1)使用加油IC卡,可根据“加油IC卡对帐单”填报:拨打油料供应部门的服务热线或登录网站查询报告期对账单。

需注意:

(1)对于非运输企业,员工报销的私车油票或为其发放的用车补助,均不计入消费量。

(2)对于租赁的汽车:若本单位负责加油,加油费用在本单位财务账相关科目中列支,则应统计油料消费;若本单位只支付租赁费,则不统计燃油消费。

(3)计量单位(汽油、柴油):报表——吨;加油发票或对账单——升

XX升×0.73/1000≈XX吨(汽油)1升=0.00073吨

XX升×0.86/1000≈XX吨(柴油)1升=0.00086吨

04

热力:

包括蒸汽和热水,需按照热力的计量单位(百万千焦)填报。

(1)有热计量表

消费量:按照自然月抄表取得,1吉焦=1百万千焦,1千瓦时=0.0036百万千焦。

消费金额:除热计量费用外,采暖季还有热计量基价费。

(2)无热计量表——按以下方法进行换算后填报

①购买热水和蒸汽

消费量:1吨生活热水=0.08百万千焦,1吨蒸汽=2.51百万千焦。

消费金额:根据报告期实际消费数据填报。

②按面积收取取暖费

消费量:1百万千焦≈n元外购热力费用(2025年定报n=115)

消费金额:将全年外购热力费用按采暖日分劈到各采暖月当月:

12月份、1月份、2月份=全年费用÷4

11月份、3月份=全年费用÷4×0.5

或某月=全年费用÷全年供暖天数×当月供暖天数

五、注意事项

1. 电力、天然气、水、成品油等依据供应单位缴费结算单据计算报告期消费量的,如果收到缴费结算单据较晚,不能满足上报时间要求,分情况处理:如是偶发情况,可用上月或上年同月缴费数据代替;如是长期情况,可采用压月报送方式。

2. 按月建立能源统计台账,在登记台账时要留存好原始凭证,确保台账数据和原始记录一致。

3. 报表填报数据应为累计数,要保留两位小数,消费量要与消费金额对应,使用含税价。

4. 注意报表中各能源品种的填报单位,和原始单据不一样时要进行单位换算。

5. 出现核实性错误时,首先认真核对数据是否准确,如数据无误,需根据实际情况详细撰写澄清说明,不能简单写“核实无误、确实如此”。

原标题:《年定报丨能源购进、消费与库存填报指南》