首先是亚欧航线运价反弹,现在,跨太平洋航线的运价也显现出增长势头。

Xeneta首席分析师Peter Sand表示:“对于美国东海岸和西海岸来说,这是一种预期中的趋势变化,因为美国这两大主要的去程航线正在赶上前往欧洲的去程航线。”

“随着我们进入1月,各种干扰因素会像多米诺骨牌一样接连出现,而市场已然趋紧。预计从2025年初起运价还会再跳涨。”

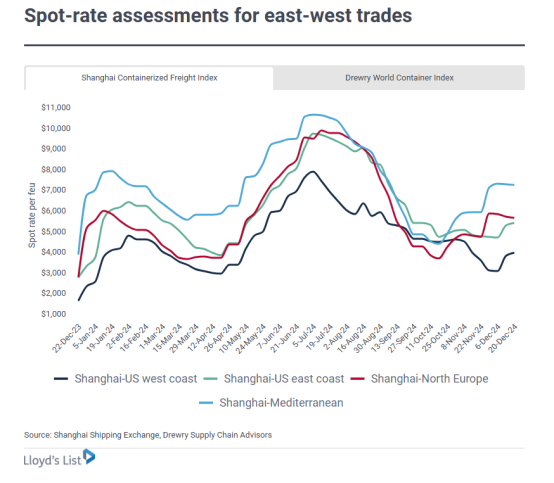

根据上海出口集装箱运价指数(SCFI),在近一周内,从上海到美国西海岸的即期运价较前一周又上涨了4%,达到4198美元/TEU。上海至美国东海岸的SCFI指数周环比上涨3%,达到5642美元/TEU。

在过去两周内,SCFI的西海岸和东海岸指数分别跃升了27%和15%。

亚欧即期运价继续保持高位稳定,尽管略有下降。SCFI上海-北欧指数为5892美元/FEU,环比下跌1%,上海-地中海指数为7466美元/FEU,环比持平。

Drewry世界集装箱指数(WCI)通常会在SCFI公布后的一周出现大幅波动,这次也不例外。上周在SCFI中出现的赴美航线贸易大幅涨幅本周在WCI中也有所表现。

近一周内,WCI上海-洛杉矶指数飙升26%,达到4499美元/FEU。上海-纽约指数跃升17%,达到6074美元/FEU。

WCI亚欧指数停止上涨,略有回落。上海-鹿特丹指数环比下跌1%,至4819美元/FEU;上海-热那亚指数下跌2%,至5424美元/FEU。

德鲁里表示,“预计未来一周跨太平洋航线运价将会上涨,原因是1月份在国际码头工人协会(ILA)港口罢工前将出现提前出货行为,以及即将上任的特朗普政府预计会实施的关税上调举措。”

本周早些时候,Linerlytica称:“亚欧航线运价仍维持着大部分涨幅,而跨太平洋航线运价则在美国东海岸港口劳工紧张局势加剧以及关税上涨威胁之下出现了后期反弹。”

该公司指出,中国出口集装箱运价指数(该指数追踪定期运价和即期运价)“维持在略高于第二季度的水平,这将确保航运公司在2024年第四季度的盈利状况保持良好,预计航运公司的EBIT利润率将达到20%。”

“这一积极势头将延续至1月,在中国春节假期来临前,货物需求预计会保持坚挺,而且在美国新总统就职前会有提前出货的情况。这将使航运公司在协商2025年新合同运价时争取到更有利的条件,尽管它们面临着市场不确定性。”

航运咨询机构Maritime Strategies International (MSI)上周四表示:“2025年可能比我们两三个月前预期要稳健得多。”

即期运价的上涨“很可能反映出远东—欧洲航线春节前货物运输高峰提前开启,以及美国进口贸易中提前出货的动力再度增强。如今,美国东海岸和墨西哥湾沿岸港口再次出现罢工行动的可能性不是没有,而且从理论上来说,特朗普第二个任期伊始将会出台新的关税政策。”

即期集运市场的趋势对上市航运公司来说是积极的,运价非常有利可图,而且还在上涨。集装箱船租赁需求和运价同样强劲,这对上市吨位供应商来说是个利好消息。

Linerlytica表示:“12月运价的反弹将让航运公司更有理由去锁定租船运力,租船市场有望在2025年上半年保持看涨趋势。”

据MSI称:“船舶市场实际上仍处于供不应求状态,该行业再次陷入一个自我强化的循环中,即租船合同期限拉长、远期租船增多,以及未来可用船舶运力减少,而这反过来又促使市场行情进一步走强。”

MSI表示:“班轮运营商正谋求在新联盟启动前夕锁定船舶,而且他们显然担心,鉴于小型船舶的订单量日益减少,短期内从期租市场获取额外船舶的机会将会受限。这为近期市场势头延续至2025年上半年奠定了基础。”

尽管运价和租船费率方面都呈现出诸多利好,但在美国上市的班轮公司和船舶租赁公司的股票近期却一直在下跌。今年以来,集装箱航运股总体上的表现优于大宗商品航运股,但自11月以来,集装箱航运股也随航运领域的其他股票一同被拖累下行。

在过去的七周里,集装箱航运股与油轮股、散货船股一样,表现远远逊色于标准普尔500指数交易所交易基金(这是衡量整体股市表现的一个指标)。