在中华人民共和国境内提供广告服务的广告媒介单位和户外广告经营单位,以及提供娱乐服务的单位和个人,应根据一个申报属期内提供服务取得的计费销售额,缴纳文化事业建设费,费率为3%。

新电子税局上线后

文化事业建设费申报步骤看这里

第一步:进入功能页面

登录电子税务局,依次点击【我要办税】-【税费申报及缴纳】-【文化事业建设费申报】。

如果您当期已完成增值税申报,系统会自动预填相关数据。如果当期未完成增值税申报,系统会提醒您先进行增值税未申报。如果您继续直接申报,则需要手动填写应征收入、免征收入或减除项目等内容。

第二步:选择申报模式

目前系统有补录式申报和填表式申报两种申报模式。

1

补录式申报

(1)进入申报界面时,系统默认采用补录式申报,您需要核对系统预填的数据是否正确。如存在未开票收入等情形,导致系统预填的数据与实际经营情况不符,需要点击【应征收入】进行补充。

(2)如需要扣除支付给其他广告公司或广告发布者的含税广告发布费,可点击【编辑扣除项】,填写《应税服务减除项目清单》,填写完成后点击【提交申报】。

2

填表式申报

(1)在申报界面点击右上角【我要填表】,进入“填表式申报”页面。

(2)依次填写或修改《文化事业建设费申报表》及《应税服务减除项目清单》,填报完成后,点击【提交申报】。

若同时发生广告业和娱乐业应税行为,需要分别填报《文化事业建设费申报表(娱乐服务)》《文化事业建设费申报表(广告服务)》及相应《应税服务减除项目清单》。

第三步:缴纳费款

申报成功后,如需缴纳费款,可点击【立即缴款】进行缴纳,也可以点击【查看】按钮,下载或打印申报表信息。

温馨提示

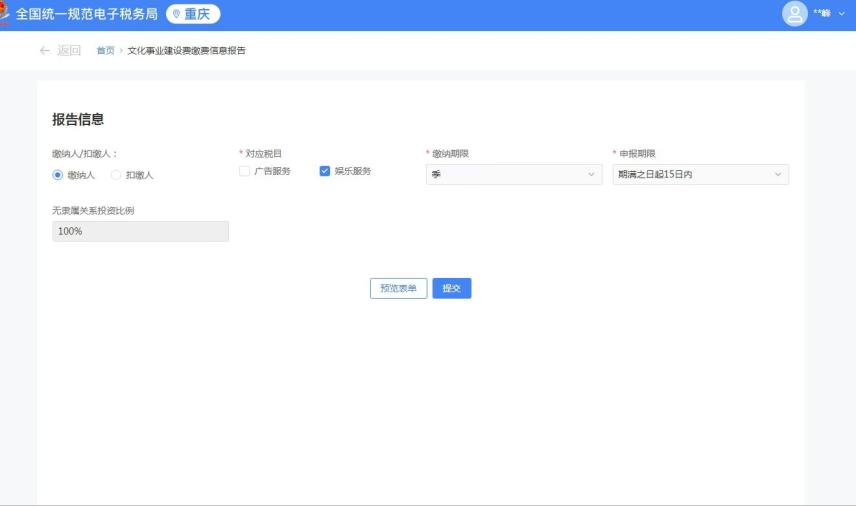

首次申报文化事业建设费前,须完成文化事业建设费缴费信息报告。您可以在首页依次点击【我要办税】-【综合信息报告】-【文化事业建设费缴费信息报告】,按照提示完成信息报告。

原标题:《新电子税局丨文化事业建设费申报指引》