原创 科创板研究中心 科创板日报

本文将围绕当前科创板对应公募基金产品(ETF+LOF)进行,按照不同细分类型盘点。以期展现给投资者当前科创板丰富的投资工具。

编者按:2023年即将进入尾声,我们科创板研究将进一步系统化升级,年终盘点将分为基金、ESG、IPO、投行、二级市场五个部分,从26日至30日期间每日连续发布。本文是基金篇,将围绕当前科创板对应公募基金产品(ETF+LOF)进行,按照不同细分类型盘点。以期展现给投资者当前科创板丰富的投资工具。

一、系列前言

可能有投资者会问,不就是一个科创板盘点么,是否有必要搞得如此复杂?整理一下科创50指数、涨跌幅各前10名,IPO上市了多少家公司,募集资金等,不就行了?

事实上,截止2023年12月25日收盘,(包括下文所有数据均以此为截止时间)科创板已有566家上市公司,本文简单统计了一下中证规模指数对应样本里,科创板公司的数量:

上表可见,科创板560+公司中,可谓五脏俱全,既有入选典型蓝筹指数的上证50、沪深300,也有入选中证500的中型市值指数,还有小市值为代表的中证1000与中证2000指数。

进一步地,科创板对应的指数也在逐渐丰富:

上图是笔者在同花顺交易软件中截图,可见科创板相应的指数已经多达12个,对应的因子包含:规模(科创50、科创100)、行业(信息、生物、芯片、高端装备、材料、新能源、机械)、风格(成长)、区域(长三角、大湾区)。

因此,实质上科创板是一个多维度多层级的集合体。换生动点描述,当下的科创板已经逐渐成长为一个舞台,就像中国浩瀚历史中的一个篇章,比如楚汉相争阶段,既有本纪(高祖本纪、项羽本纪),又有世家(留侯世家)以及列传(淮阴侯列传)等。任何人都很难仅凭一篇文章把这幅时代画卷展现清楚,但通过各种视角能够让后世学者对那个时代有更深刻的认知。

有鉴于此,今年对科创板的年度盘点,将分为数个部分深入。今天的内容将会围绕科创板基金进行展开。

二、科创板基金概览:

这里说明一下,本文主要针对科创板的ETF与LOF基金进行分析:

上文是通过wind数据终端,所有国内股票型ETF按市值降序排列的前10名,可见前十中,科创板占2席:分别是华夏基金的科创50ETF(588000)与易方达基金的科创板50ETF(588080)。至少从前十榜单来看,似乎科创板的规模高于创业板。

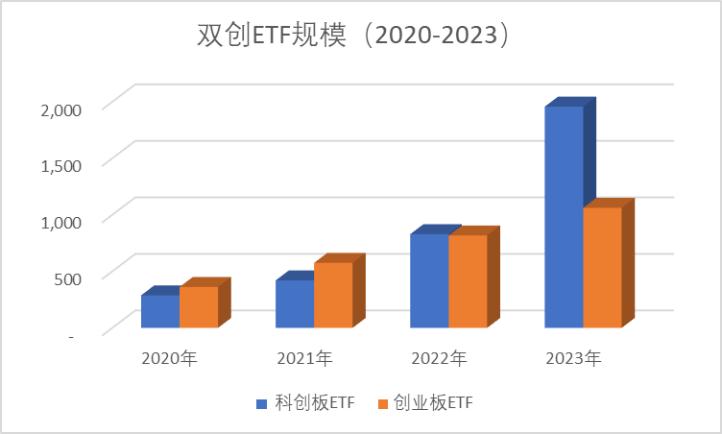

上文统计2020-2023年科创板、创业板各自的ETF规模,本文统计的时候把跨市场股票ETF也统计了进去,比如科创板2023年底ETF规模1957亿,包含了科创板自身ETF+科创创业50ETF两个部分。(本文没有刻意把双创50ETF拆分到底哪些是科创板,哪些是创业板,主要用来看整体趋势)数据显示,科创板ETF的规模自2022年底开始逆袭创业板,并在2023年底实现了将近1倍的超越。

上表是2023年新上市的科创板基金产品,总共12只ETF产品,(这里按时间由近至远排序)其中8只科创100指数ETF,2只科创成长ETF,1只双创50增强ETF,1只科创50增强ETF。

上表是所有科创板基金(ETF+LOF)按照规模降序排列,可见科创50基本是规模最大的分支。其次,9-12月新上市的科创100指数ETF规模也在前列。

三、科创板基金盘点:

市面上科创板基金大体可以分为三类:1)ETF、2)ETF链接、3)LOF,本文主要围绕其中1和3,即ETF与LOF进行展开。

上表是笔者根据自己理解,将市面上科创板公募基金产品做了大致分类。下文会根据每一个类型进行盘点,同一类型基本都会按照规模从大到小排列。

1)规模类:

上图是科创50为基准指数的科创板ETF,规模前三的分别是华夏、易方达、工银瑞信的产品。

上表是科创100指数对应的ETF,可见大部分科创100ETF集中在2023年9-12月期间上市。规模前三的产品分别为:华夏基金、博时基金与国泰基金。

上表是科创创业50指数为基准的ETF产品总共14只,本文选取了规模前10名的产品,前三分别是易方达基金、华夏基金、南方基金的产品。

2)风格类:

数据来源:Wind,科创板研究中心,星矿数据

上表是科创成长指数为基准的两只ETF产品,分别属于易方达基金和广发基金的产品。

3)行业类:

上表是6只科创板行业类型ETF,科创芯片为基准指数的基金产品规模合计超87亿,在科创板行业类ETF中一枝独秀。

4)LOF类:

上表是根据上交所网站,目前科创板的6家LOF,其中规模最大的是南方科创板3年定开(506000.SH),收益最好的是博时科创板三年定开(506005.SH)。

四、基金公司盘点:

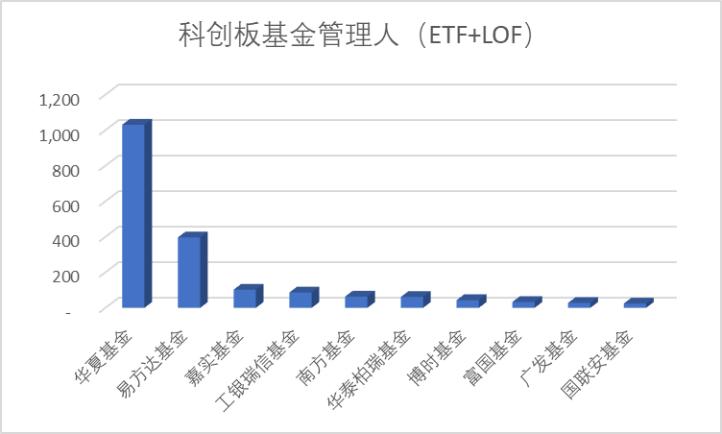

经查询,科创板基金管理人一共有21家,本文选取其中规模前10家统计成图。其中前三名为:华夏基金、易方达基金、嘉实基金。

五、基金经理盘点:

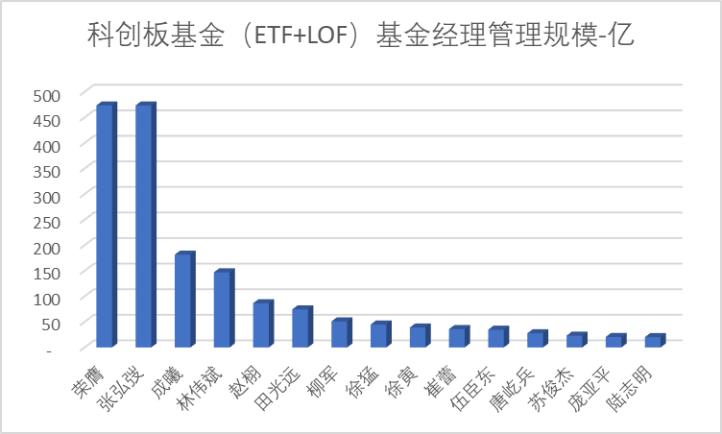

经查询,科创板基金经理(ETF+LOF)总共50位,其中有多只基金同时2-3位基金经理,遇到这种情况,本文将该基金规模按人数取算术平均后单独算个人规模。

上图是科创板基金产品(ETF+LOF)对应基金经理管理规模,本文选取前15位,前两位的基金经理是管理华夏基金科创50ETF的张弘弢和荣膺,第三名的成曦分别管理了易方达基金的科创板50ETF和科创创业ETF。

六、后记:为什么要研究科创板基金?

1.风险控制:

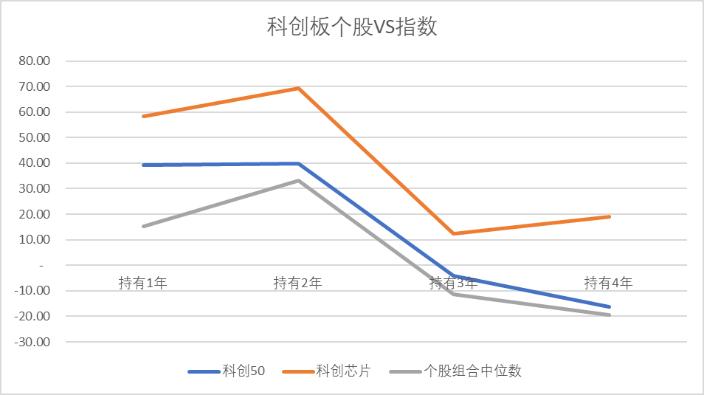

上表是自2021年12月31日至今,最新收盘价距离区间最高价的回撤幅度。可见1)科创50的回撤幅度小于全体科创板公司中位数(已剔除2023年新股),2)科创芯片指数进一步缩减到29%。

对于普通投资者而言,投资科创板公司难度远远高于主板。因为对于大部分投资者来说,分辨中芯国际和华虹半导体投资价值差异的难度,远远高于分辨贵州茅台和五粮液两者差异的难度。同样地,我们可能不需要走进伊利的生产车间就能大致理解牛奶是怎么来的,而非专业人士纵使啃完招股说明书、年报季报、券商研报,还是很难对海光信息的X86芯片有深刻理解。

因此,对普通人来说,投资个股固然可能产生更多收益,但也蕴含着大量的alpha风险。

2.收益优化:

上文提到了科创板指数相对于个股在风险层面的优化, 这里讨论一下指数相对于个股在收益层面的优势,科创板基金大部分是ETF基金,而ETF大部分都紧密跟踪基准指数,两者之间误差非常小。因此,可以近似地理解,本质上科创板(ETF)基金与科创板个股之间的对比,其实就是科创板指数与个股的对比。

上图是本文用2019年7月22日科创板第一批上市的25家公司,假设从2020年1月1日开始持有,对比同期科创50指数与科创芯片指数的收益。可以看到,四个持有周期:1、2、3、4年里个股组合的收益中位数都低于科创50或者科创芯片指数。

可能有的投资者会问,为什么会这样。其实原因是多方面的,本文列举几个相对重要的:

1)个股存在暴雷风险,但指数层面单一公司暴雷带来的影响很小。

2)指数会去芜存菁,大部分指数1年2次变更样本股,会将不符合(通常是总市值或日均成交额等)的公司剔除,纳入新的公司。也就代表指数层面会吐故纳新。这点也是某一两家公司所不具备的。

科创板研究中心:聚焦科创板及新兴产业的研究服务平台,覆盖新一代信息技术、半导体、高端装备、新材料、新能源、节能环保以及生物医药等,形成以行业研究、专题报告、论坛沙龙、线上直播等多样化的产品矩阵,结合“媒+学+研+金+产”多方面优势数据和资源服务于政府、企业、投资机构等主体,致力打造中国主流新兴产业研究服务平台。

原标题:《2023科创板年终盘点系列(一)基金篇》