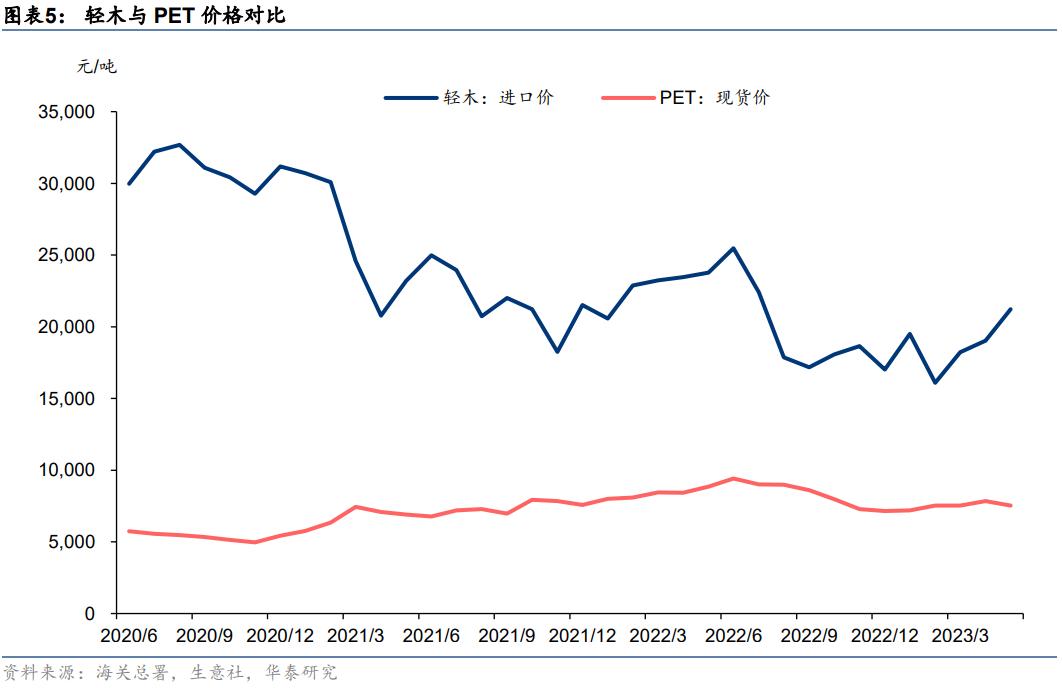

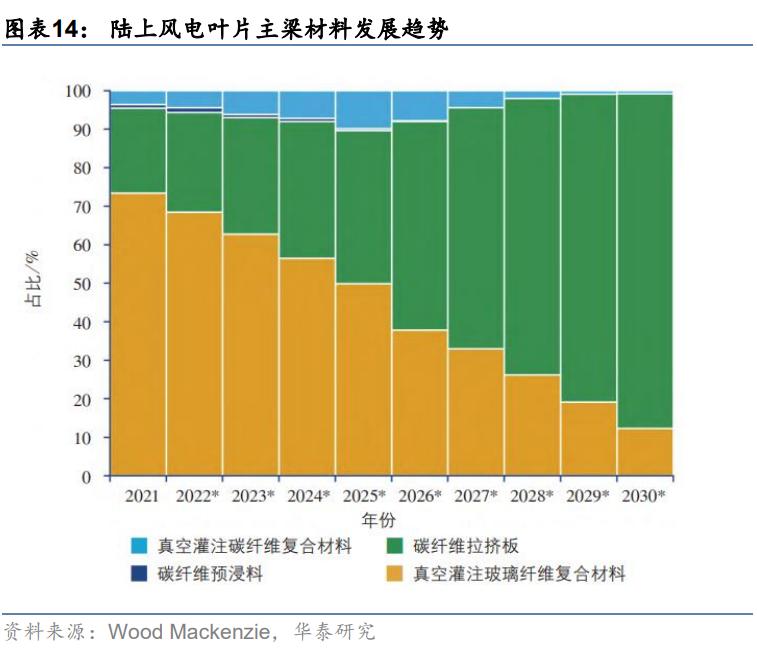

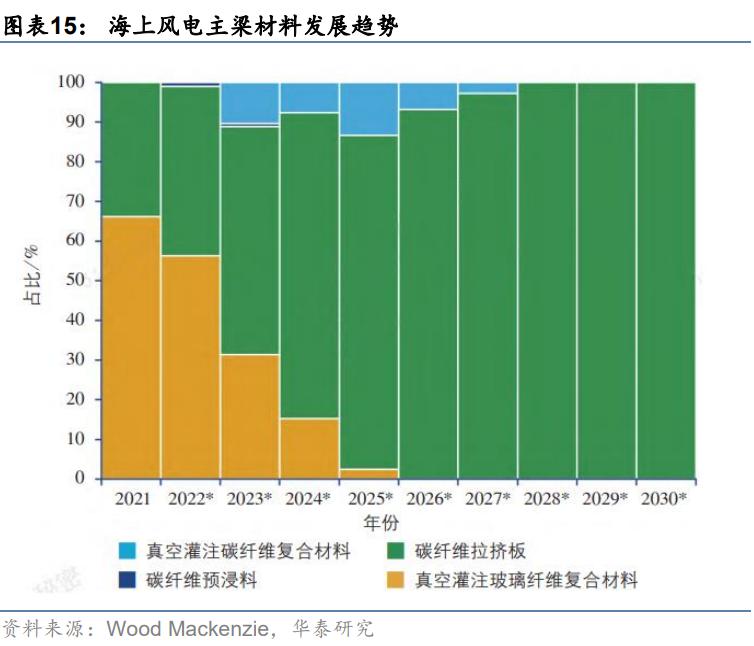

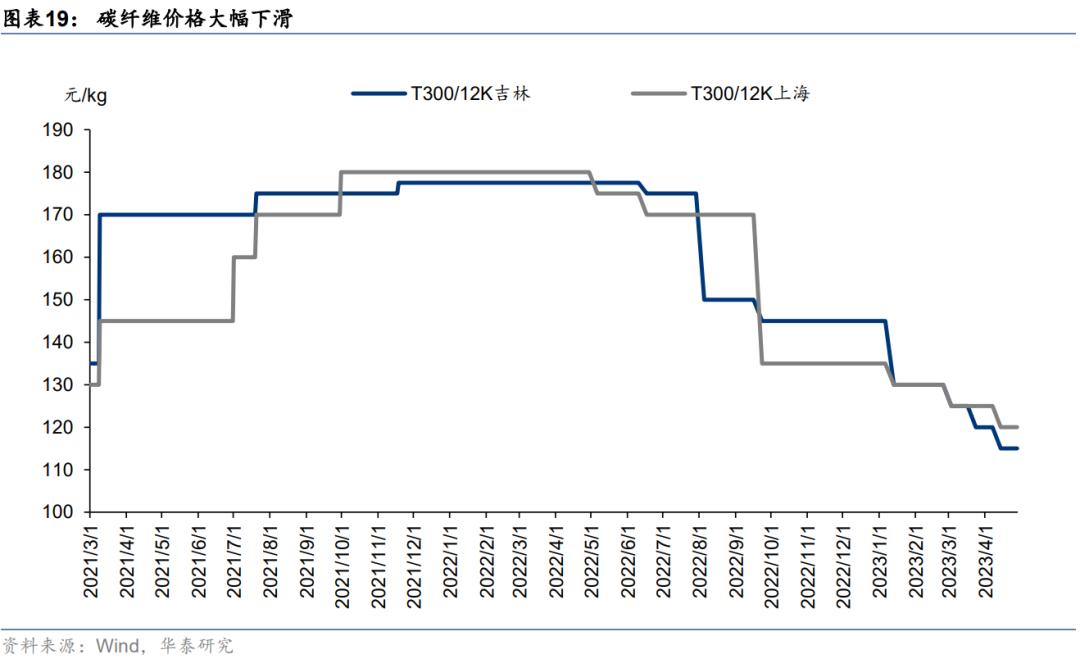

叶片环节原材料成本占比较高,现有材料体系有望革新,目前PET替代轻木技术已较为成熟。风机大型化持续,叶片长度、重量快速增长,近期东方电气已下线126米超长叶片,为全球最长。大叶片使用碳纤维主梁具有一定必要性:1)玻纤材料模量增长接近极限,碳纤维模量比玻纤高3-8倍;2)碳纤维比重较玻纤下降约30%,满足大叶片轻量化需求。目前国内碳纤维厂商扩产速度较快,带动碳纤维价格走低,有望推动叶片碳纤应用比例提高。

核心观点

23-25年风电装机量高增,海风高速发展带动碳纤维需求大增

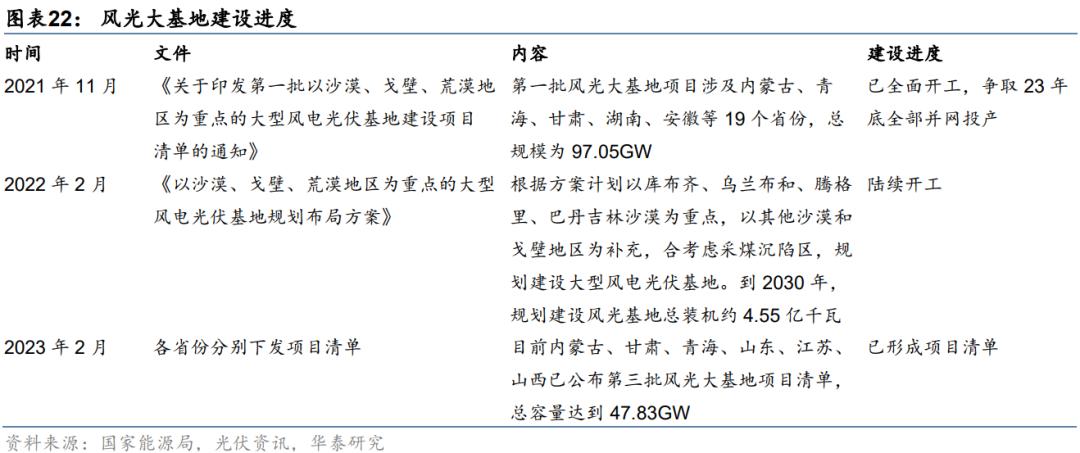

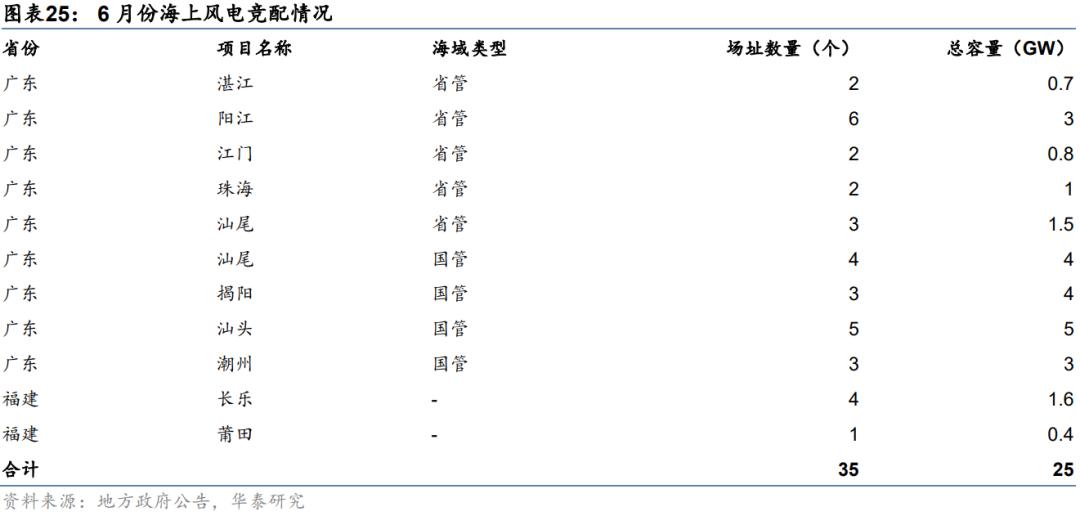

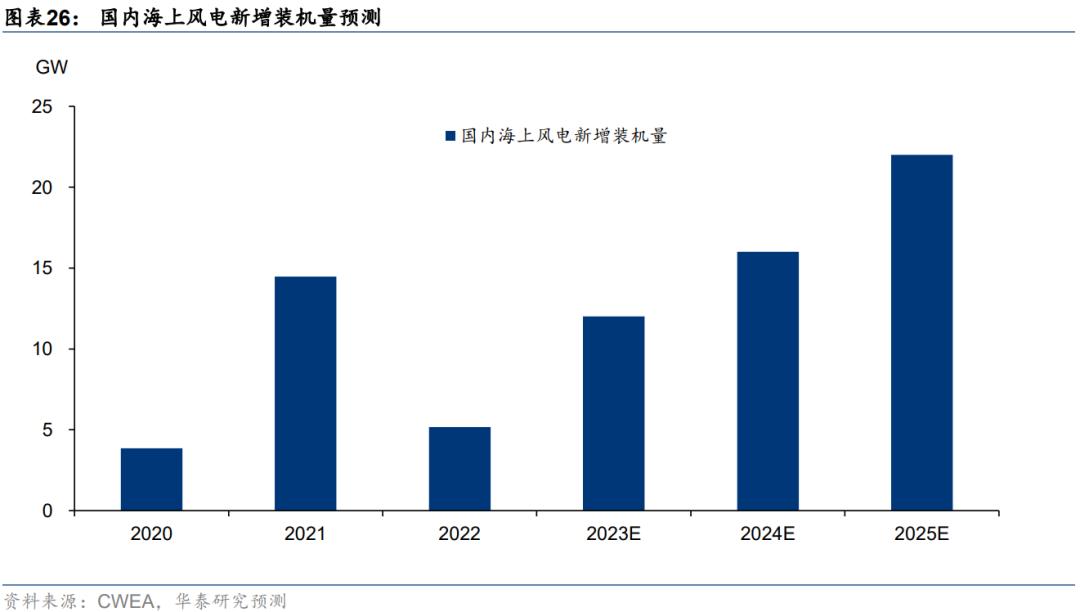

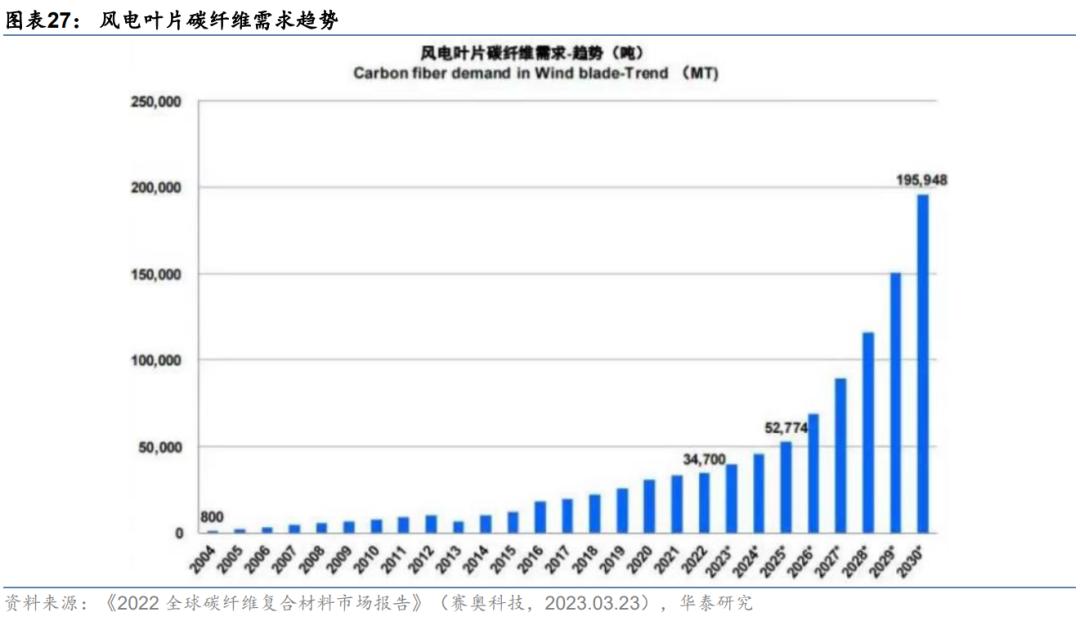

风电装机量增长动力充足:1)陆风已实现平价,22年高招标量带动23年装机建设,第三批风光大基地项目逐步释放,陆风长远发展空间可期;2)海风6月招标量达2.2GW,出现明显回暖,国家和地方出台相关政策加速解决项目建设非技术性因素,6月以来广东、福建已启动35个场址共25GW的海风竞配项目。随着海风装机快速增长,碳纤维叶片需求有望高增。据《2022全球碳纤维复合材料市场报告》(赛奥科技,2023.03.23)预测,2025/30年风电叶片碳纤维需求有望达到52774/195948吨,23-30年CAGR达24%。

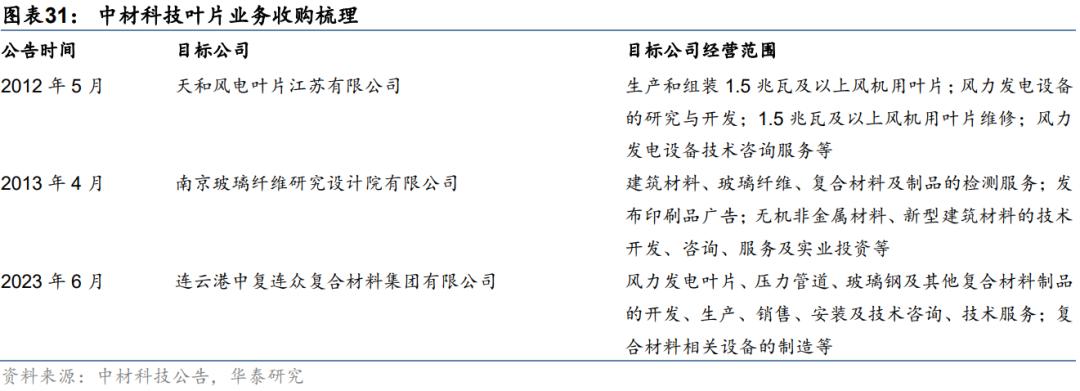

叶片供应主要有两种模式,行业集中度或持续提升

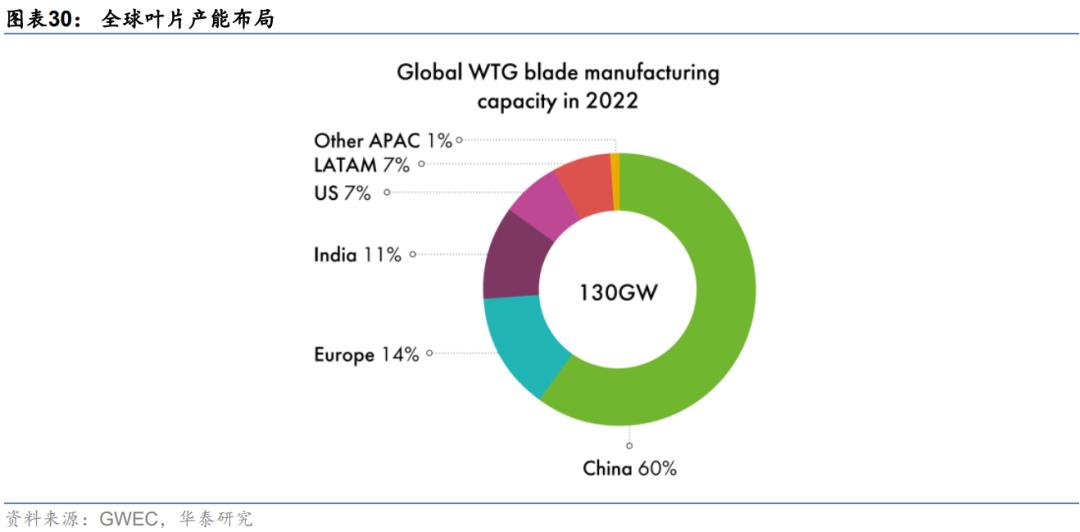

据GWEC统计,2022年中国占全球风电叶片供应能力约60%,对应78GW生产能力。目前国内叶片生产制造包括两种主要模式:1)第一种由整机厂自行设计生产,有助于其在行业需求旺盛阶段保证叶片正常供应,但对应CAPEX也更高,2021年整机厂自供叶片比例约23%;2)第二种由整机厂设计后交由独立叶片企业代工,在需求旺盛时存在一定供应链风险,但可以更灵活调整供应商且CAPEX更低、新品开发周期更短。据风芒能源统计,2021年风电叶片龙头厂商份额约30%,随着龙头厂商开展收购,行业集中度或将继续提升。

叶片企业毛利率受装机量影响有望回暖

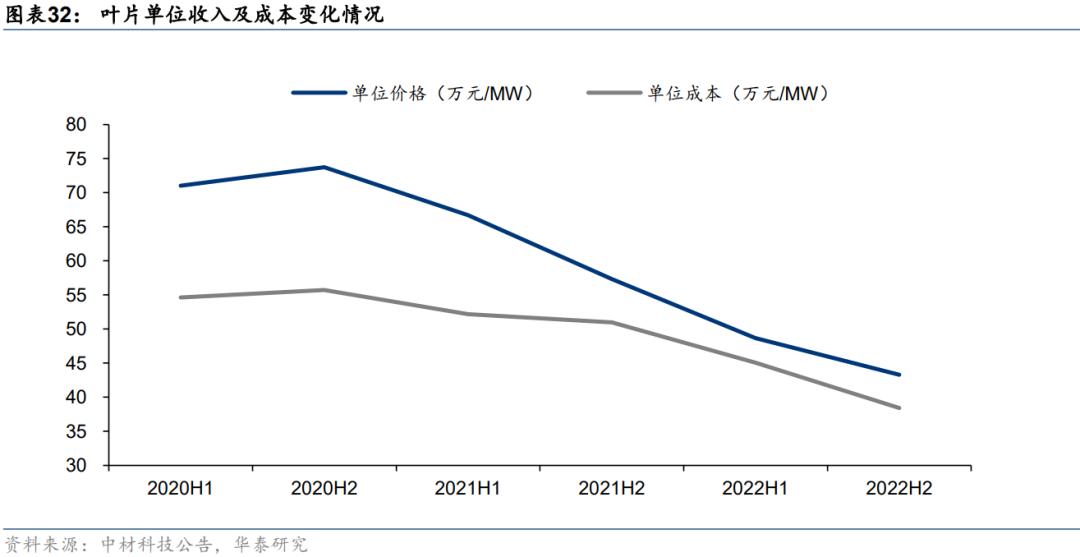

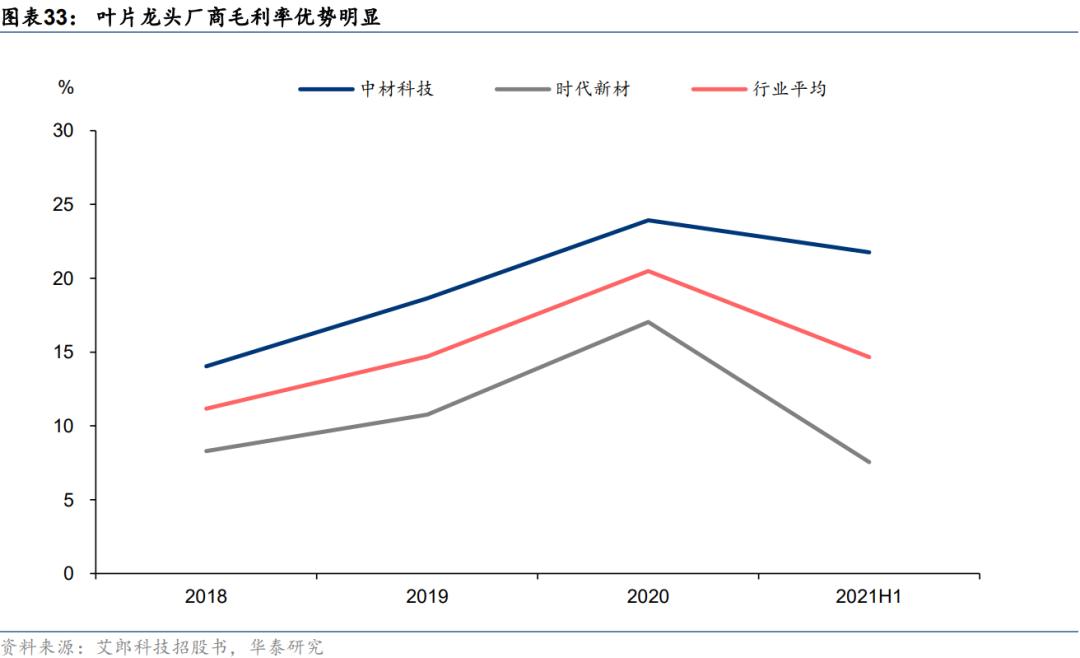

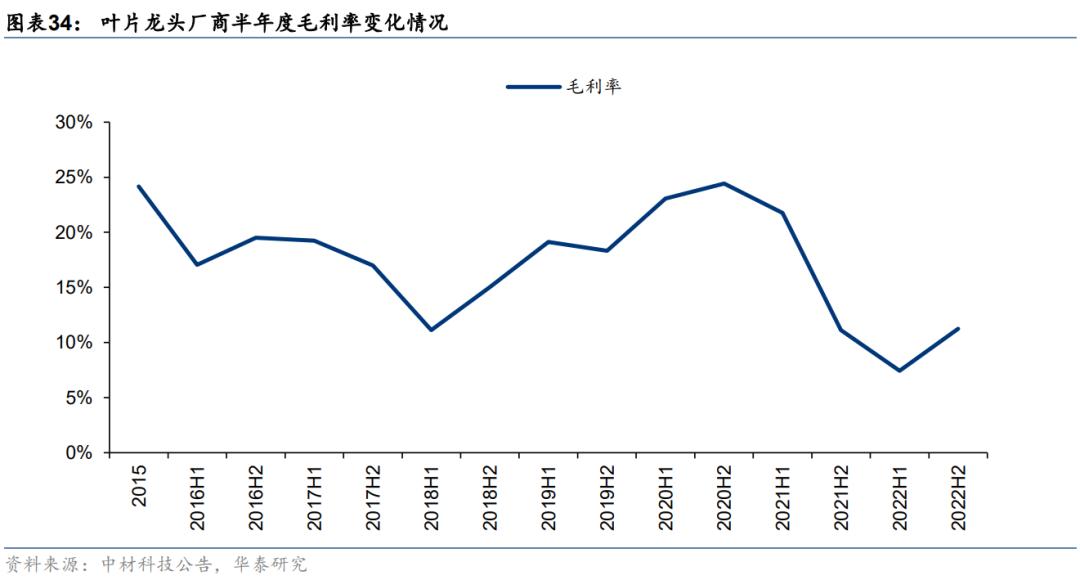

自21年开始,中材科技紧跟行业大型化降本步伐,叶片单位成本自2020H2的55.73万元/MW下降至38.42万元/MW,降幅31%。据艾郎科技披露,中材科技叶片毛利率大幅领先其他叶片厂商。从历史上看,风电叶片毛利率波动主要受风电装机量影响,随着23-25年风电装机量高增,叶片企业毛利率有望回暖。

正文

一、风机持续大型化,叶片材料体系迎变革

1.1 原材料成本占比高,降本诉求下叶片材料体系有望革新

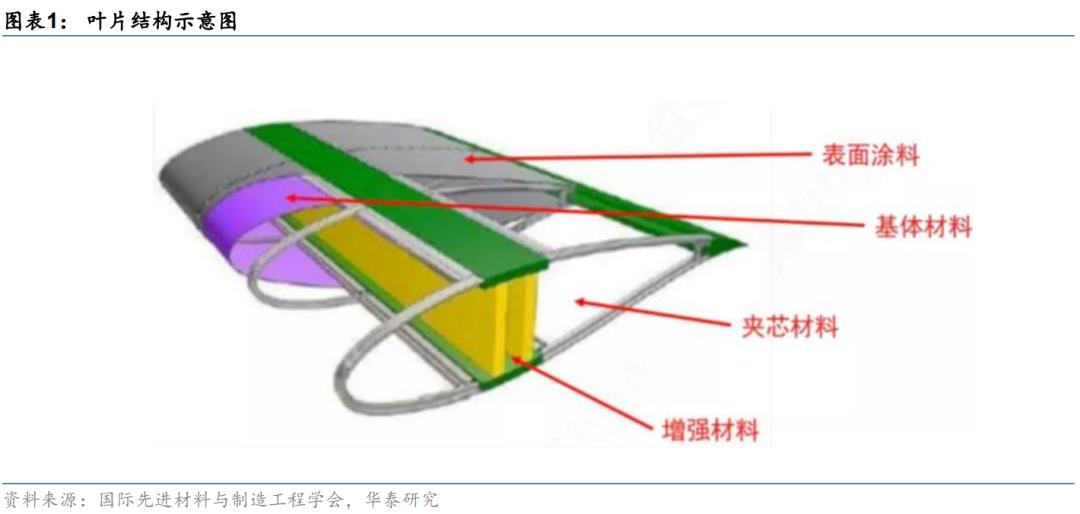

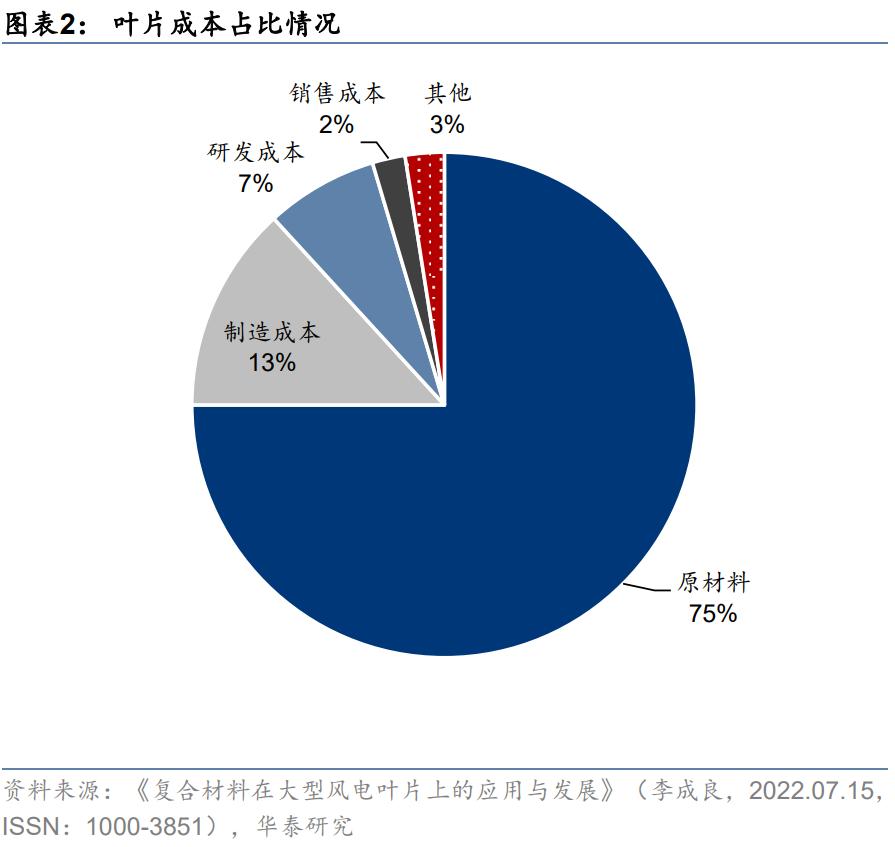

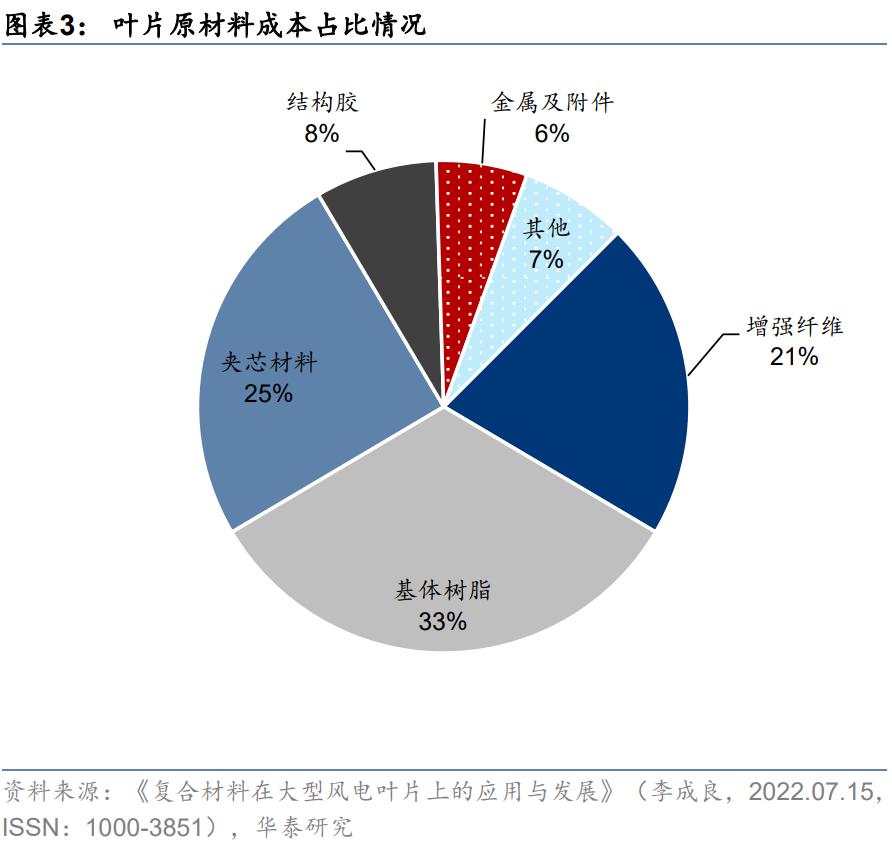

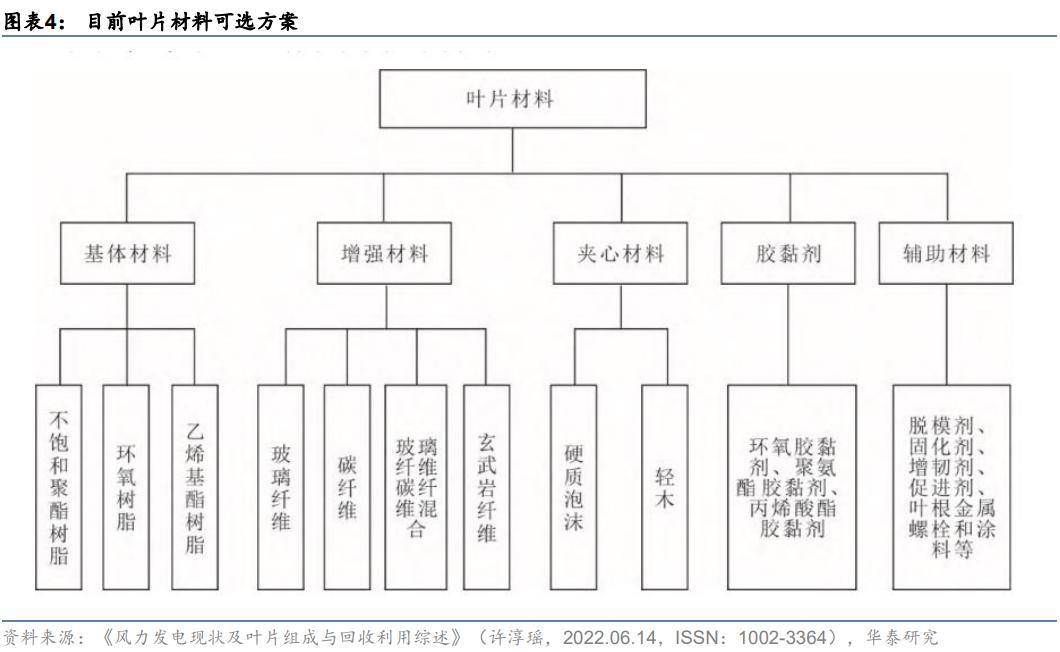

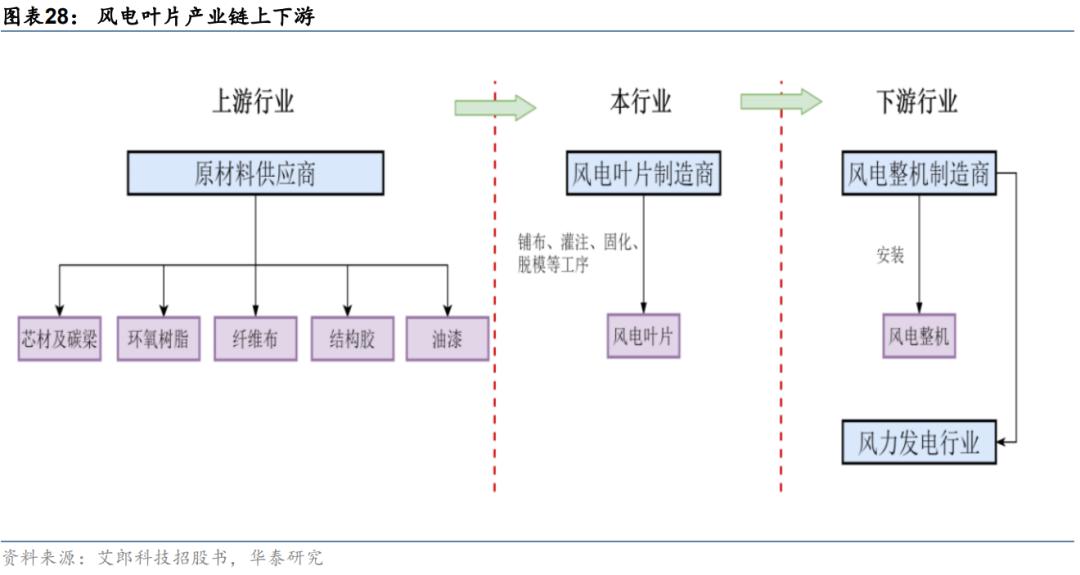

叶片主要由芯材、基材、增强材料和表面涂料组成,其原材料成本占比较高。目前陆上风机主流为玻纤叶片,即主梁、壳体、叶根结构使用玻璃纤维。海上风机使用的叶片则将主梁材料替换为碳纤维,以满足大型叶片轻量化需求。原材料成本占叶片总成本75%左右,其中增强纤维、基体树脂、芯材占比较高。

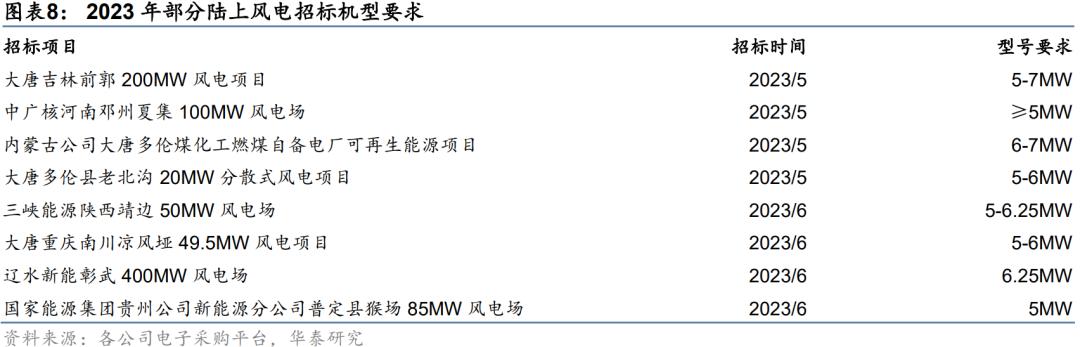

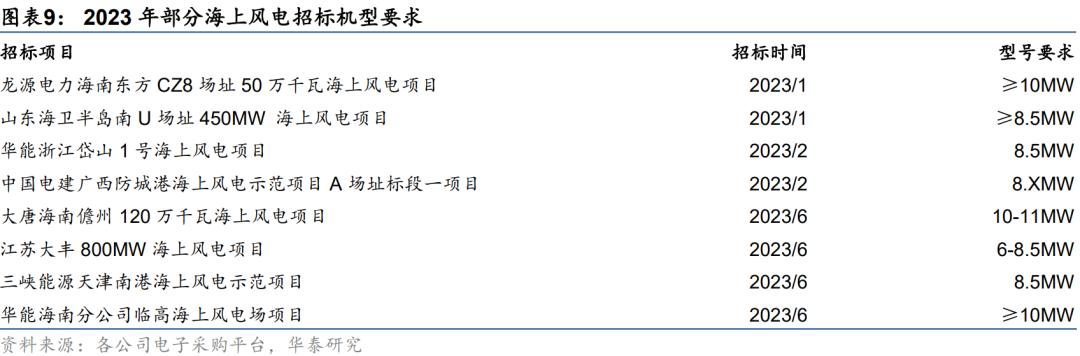

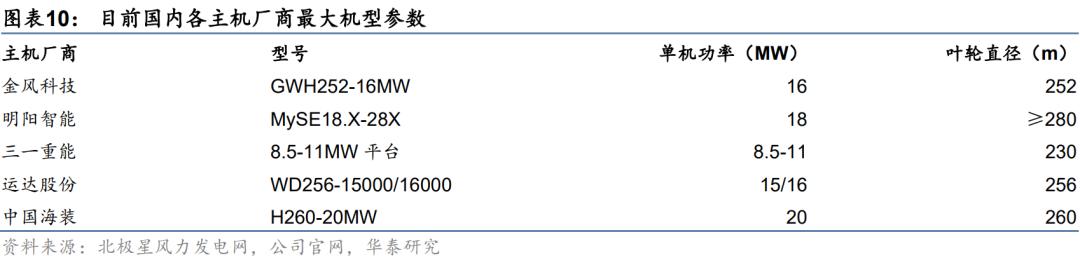

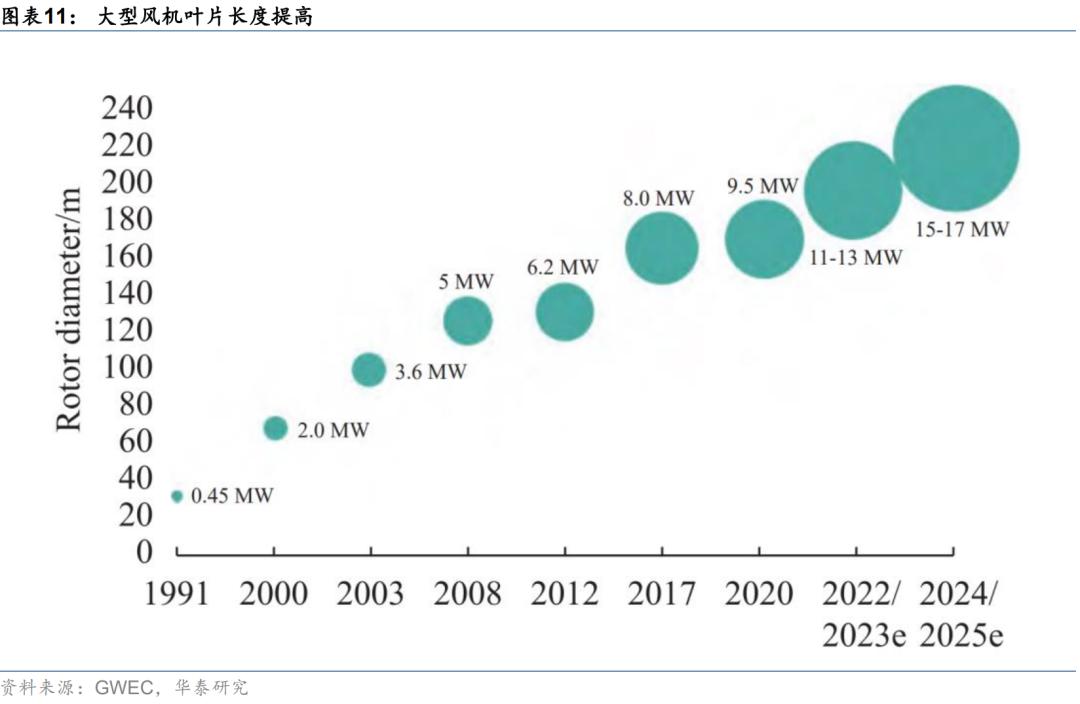

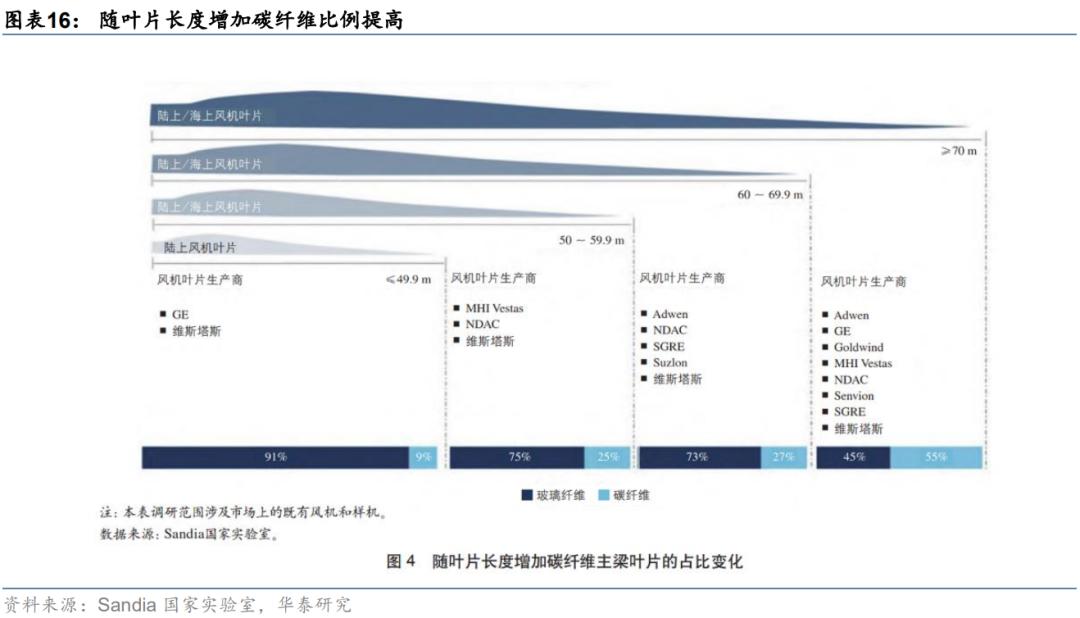

风机大型化发展趋势明显。大型化是风机降本主要途径,根据CWEA统计显示,近年我国陆风、海风风机平均单机容量快速提高。据今年以来招标信息,国内陆上风机机型集中在5-6.25MW,海上风机机型集中在8.5-10MW。此外各主机厂商已陆续研发或下线大机型设备,三一重能推出8.5-11MW陆风机型,中国海装推出20MW海风机型,风机大型化趋势显著。

2.1 陆风步入平价稳步发展,大基地贡献装机增量

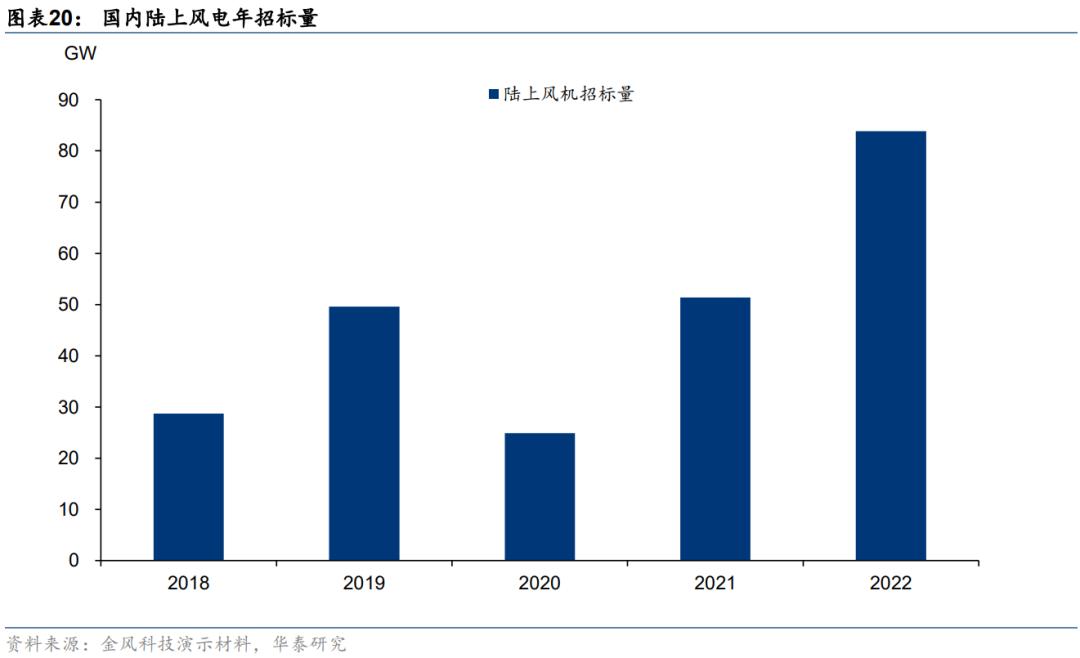

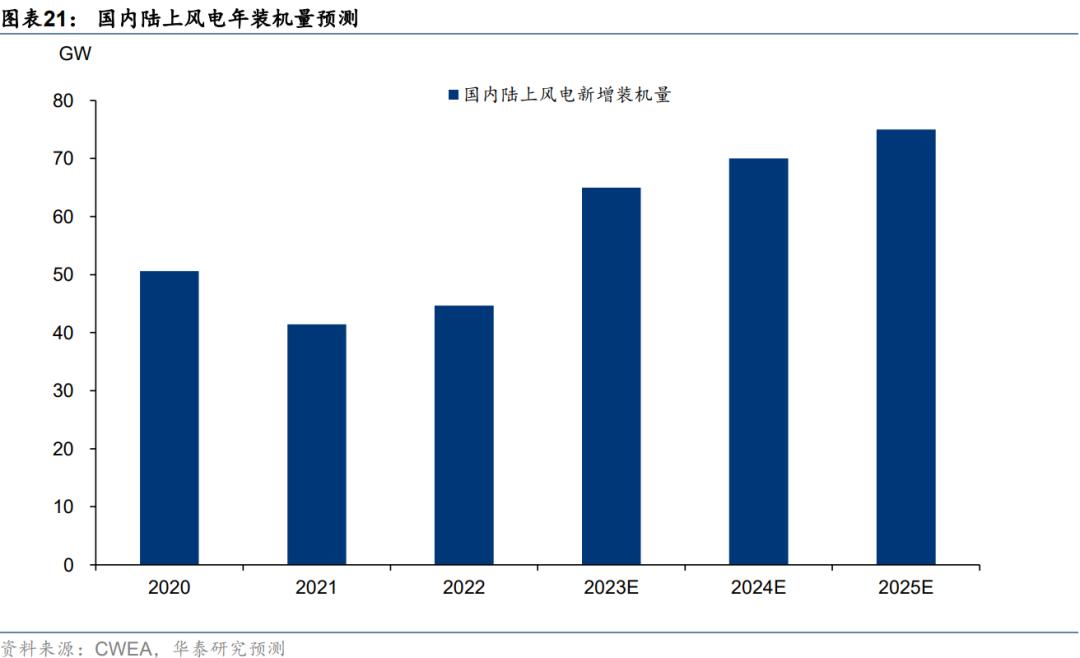

陆上风电实现平价,22年高招标量有望带动23年装机高增。据金风科技今年3月30日发布的2022年度业绩演示材料统计,22年全年国内陆风招标达到83.83GW,同比增长63.19%。陆风建设周期约一年,上述招标项目大部分有望于今年建设落地。考虑到陆风已实现平价具有较好经济性,我们认为陆风装机规模有望稳步增长,预计23-25年国内陆上风电新增装机65、70、75GW。

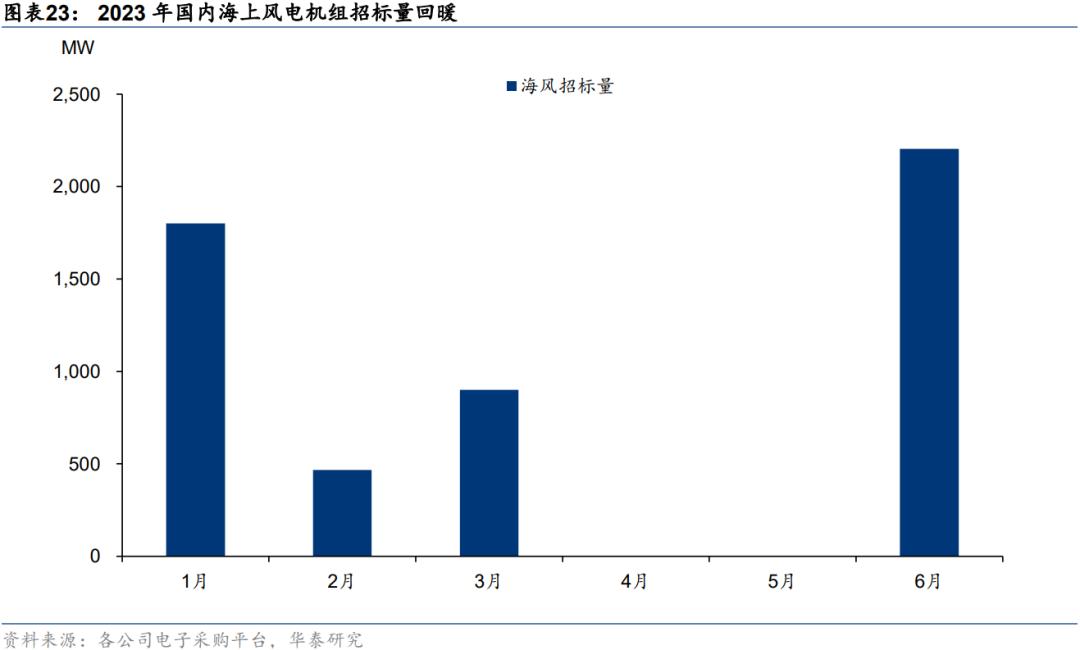

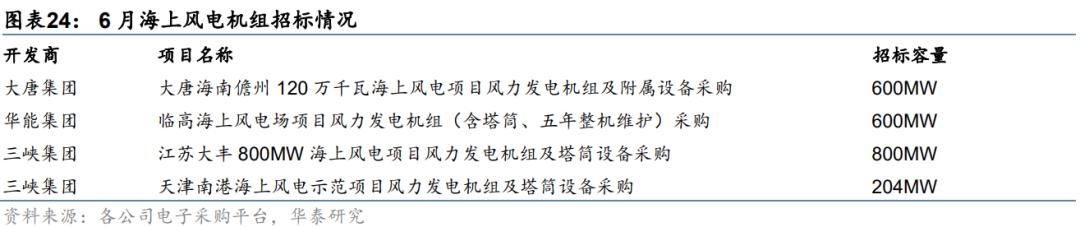

海风招标量显著回暖。据金风科技统计,22年国内海上风电公开招标量达14.70GW,远高于21年的2.79GW。今年以来,海风招标总量达5.37GW,4/5月份招标由于审批因素有所放缓,随着政策推进,6月海风招标量反弹,江苏、海南、天津等多个风场已启动风机采购。

3.1 叶片供应商分为主机厂和专业叶片商两类,行业集中度或提升

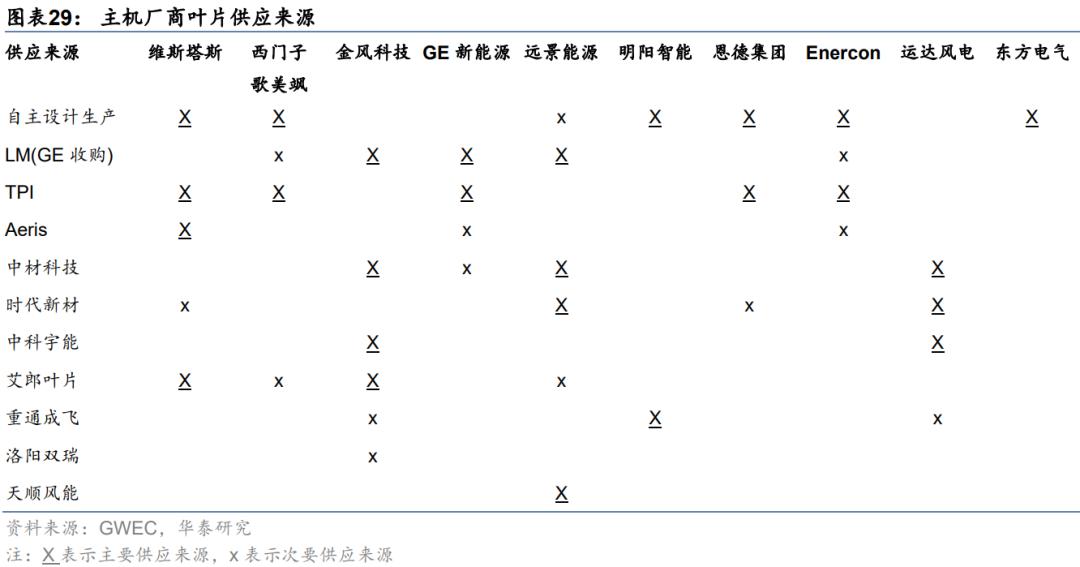

风电叶片上游主要为各类原材料,下游为风电整机厂商。国内叶片生产制造主要包括两种模式:1)第一种由整机厂自行设计生产,包括明阳智能、东方电气、三一重能、联合动力等,整机厂商自供叶片有助于其在行业需求旺盛阶段保证叶片正常供应,但对应CAPEX也更高;2)第二种由整机厂设计后交由独立叶片企业代工,专业制造商包括中材科技、时代新材、中复连众等,该种模式在需求旺盛时存在一定供应链风险,但可以更灵活调整供应商且CAPEX更低、新品开发周期也更短。

根据GWEC在2020年12月最近一次发布的《2020年全球叶片供应链报告》,自2006年2月以来,风电整机厂商自供叶片比例有所下降,2019年其整体占比份额降至50%。根据火石创造数据,2021年国内风电叶片出货约1.7万套,其中整机厂自供比例约23%,一方面是由于一部分主机厂采取“自供+外包”模式,另一方面是由于21年抢装导致叶片需求高增,独立叶片厂商出货量大幅增长。

头部厂商降本能力出色,受益于“十四五”后半程装机量释放毛利率有望回暖。自21年开始,中材科技紧跟行业大型化降本步伐,叶片单位成本自2020H2的55.73万元/MW下降至38.42万元/MW,降幅31%。据艾郎科技披露,中材科技叶片毛利率大幅领先其他叶片厂商。从历史上看,风电叶片毛利率波动主要受风电装机量影响,随着23-25年风电装机量高增,叶片企业毛利率有望回暖。

免责声明:中国复合材料学会微信公众号发布的文章,仅用于复合材料专业知识和市场资讯的交流与分享,不用于任何商业目的。任何个人或组织若对文章版权或其内容的真实性、准确性存有疑议,请第一时间联系我们。我们将及时进行处理。

原标题:《【复材资讯】风电系列之叶片:碳纤维加速导入》