“应付职工薪酬”是规模以上工业企业统计年报《财务状况(成本费用)》表中的易错指标。本文针对工业企业“应付职工薪酬”指标进行全面、系统地讲解,便于更好指导企业填报,提升数据质量。

指标填报原则:不重不漏

1.“应付职工薪酬”与“其他属于劳动者报酬的部分”包含的内容不重复。

2.“应付职工薪酬”项下8个指标包含的内容不重复。“应付职工薪酬”应等于这8个指标之和。

二

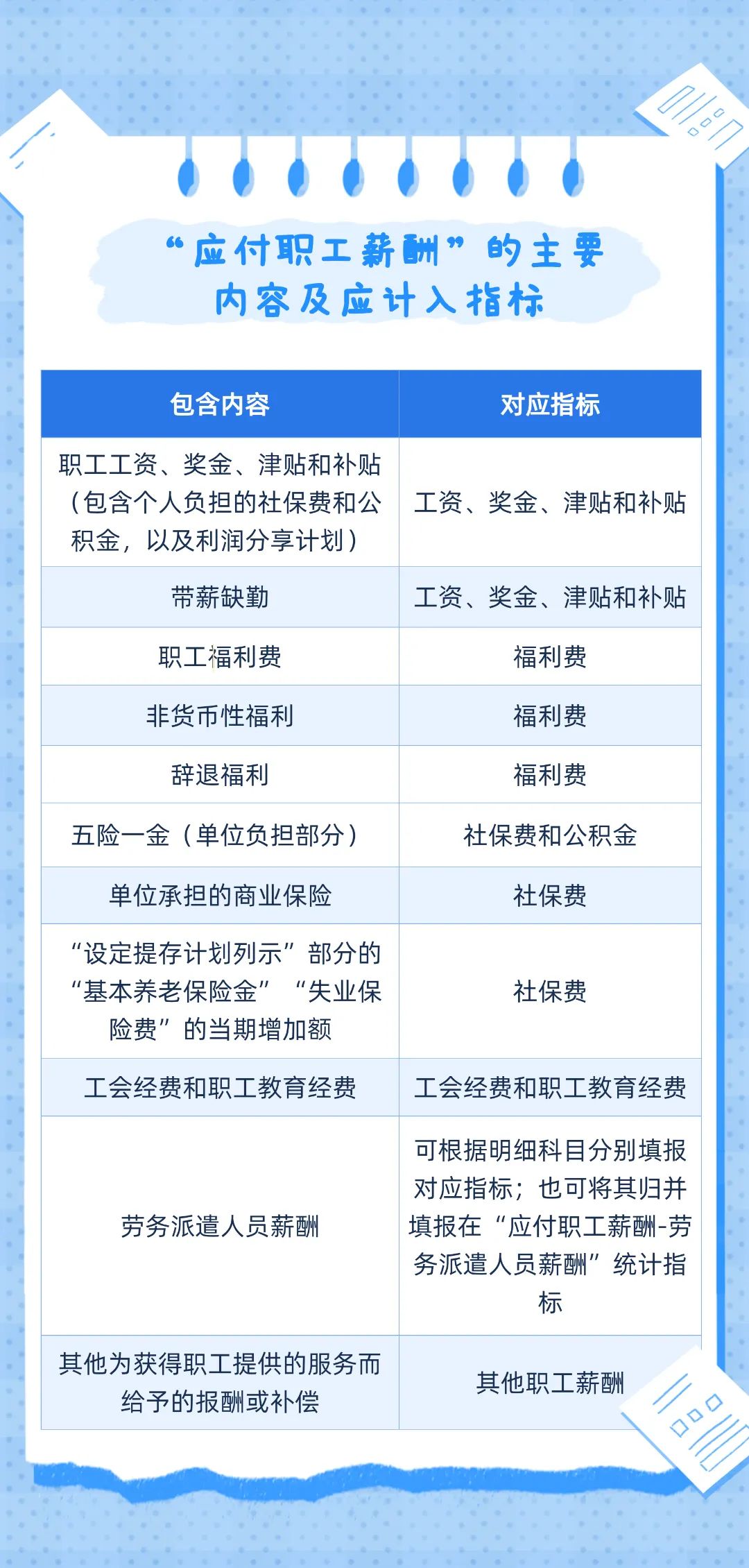

主要包含内容

01

“应付职工薪酬”指标解释

根据《工业统计报表制度》,“应付职工薪酬”指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。包括职工工资、奖金、津贴和补贴,职工福利费,医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费,住房公积金,工会经费和职工教育经费,带薪缺勤,利润分享计划,非货币性福利,辞退福利和其他为获得职工提供的服务而给予的报酬或补偿。

需要注意的是,无论用工单位是否直接支付劳动报酬,“劳务派遣人员薪酬”均由实际用工法人单位(派遣人员使用方)填报,而劳务派遣单位(派遣人员派出方)不填报。劳务外包人员薪酬由劳务承包法人单位(外包人员派出方)填报,劳务发包法人单位(外包人员使用方)不填报。

02

“应付职工薪酬”的主要内容及应计入指标

具体见下表↓↓↓

(1)劳务派遣人员的管理费

(2)以权益结算的股票期权(计入“其他属于劳动者报酬的部分”)

(3)零星发生的劳务费(计入“其他属于劳动者报酬的部分”)

(4)劳务外包人员薪酬

03

“应付职工薪酬”涉及的人员范围

(1)与企业订立劳动合同的所有人员,含全职、兼职和临时职工(包括实习人员);

(2)虽未与企业订立劳动合同但由企业正式任命的人员;

(3)未与企业订立劳动合同或未由其正式任命,但向企业所提供服务与职工所提供服务类似的人员,包括通过企业与劳务中介公司签订用工合同而向企业提供服务的人员。

三

统计执法检查中“应付职工薪酬”常见错误及解读

1.

误将劳务外包理解为劳务派遣,多报了劳务外包人员相关薪酬;

2.

漏报管理费用下的离职补偿金;

解读:离职补偿金属于应付职工薪酬的一部分,可将其计入“福利费”或“其他职工薪酬”中。

3.

依据薪酬贷方填报,漏报年终奖的个税数据、费用中职工福利费、团体商业保险和住房公积金;

4.

漏报劳务派遣人员的工资;

5.

漏报职工福利费;

6.

漏报单位负担社保费;

7.

漏报工会经费;

8.

漏报年底奖金和销售提成;

解读:年终奖和销售提成都应计入到“工资、奖金、津贴和补贴”中。

9.

重复计算了社保费和住房公积金中个人负担部分金额;

解读:一般情况下,企业代扣代缴、个人负担的五险一金已经在“职工工资、奖金、津贴和补贴”中包含,不需要再重复计算一遍。

10.

财务数据调整,与填报数据不一致;

11.

错填成实际发放数;

解读:“应付职工薪酬”为企业贷方累计发生额,即全年实际计提的全部金额,与实际发放与否无关。

12.

多报劳务派遣服务费;

13.

只上报母公司数据,不是合并数据;

解读:《财务状况(成本费用)》报表按法人口径填报,不能漏报分公司数据,也不能多报其他法人单位数据。

14.

误按北京市国资委企业财务决算中应付职工薪酬指标数填报。

解读:“应付职工薪酬”严格按照统计制度规定填报,与企业内部财务核算要求无直接关联。

四

“应付职工薪酬”填报步骤

1.对照指标解释或本文第二项中列示内容,比较企业“应付职工薪酬”包含内容与指标解释是否一致,同时,对照公司人员范围与第二项中列示人员范围是否一致;

2.如果内容和人员范围均一致,可直接取“应付职工薪酬”本年贷方累计发生额;

3.如果内容或范围不一致,对照第二项所列内容,将人员、内容调整到与本指标一致的结果,增减后进行填报。

五

常见疑问

劳务费是否计入“应付职工薪酬”?应如何填报?

工业效益统计中的劳务费主要包括劳务派遣人员的劳务费和企业零星发生的劳务费等。

(1)劳务派遣人员薪酬应计入应付职工薪酬。

企业应将劳务派遣人员实际发生的劳务费,包括工资、福利费等,计入“应付职工薪酬”会计科目下的对应明细科目中,并根据明细科目分别填报对应指标。

如企业未将劳务派遣人员的劳务费计入“应付职工薪酬”会计科目下的明细科目中,则可将其归并填报在“应付职工薪酬-劳务派遣人员薪酬”统计指标。

(2)企业零星发生的劳务费归并填报在“其他属于劳动者报酬的部分”。

“其他属于劳动者报酬的部分”应如何填报?

本指标根据企业实际发生的不计入应付职工薪酬的劳动者报酬归并填报,包括以权益结算的股份支付(包括股票期权、限制性股票等)、企业零星发生的劳务费等。零星发生的劳务费包括没有工资性收入的相关人员、临时聘用人员等的劳务性费用,例如,在技术研发项目组中参与研究的在校研究生、公开招标中临时聘用的评审专家等。

“社保费”、“住房公积金”是否包含个人负担部分?

一般情况下,个人负担的社保费和住房公积金已经包含在“工资、奖金、津贴和补贴”中,“社保费”“住房公积金”只包含单位负担部分;如果“工资、奖金、津贴和补贴”中未包含个人负担的社保费和住房公积金,需要将这部分金额与单位负担部分合并填写到“社保费”和“住房公积金”中。

原标题:《年定报丨工业企业“应付职工薪酬”填报指南》