原创 餐宝典编辑部 餐宝典

蜜雪冰城的上市计划又向前迈进了一大步。

9月22日,据中国证监会官方网站信息显示,蜜雪冰城股份有限公司的A股上市申请已获受理并正式预披露招股书,拟登陆深交所主板。

此时距离它完成上市辅导不足一个月,距离它在河南证监局进行辅导备案也不足一年。蜜雪冰城正在紧锣密鼓地、稳步地向“茶饮第二股”的名号冲刺。

对于茶饮以及整个餐饮行业来说,这无疑是一个大事件。很多人为此感到振奋,但也有人表示质疑,认为“这种公司上市没意义”,“公说公有理,婆说婆有理”。不过在讨论“意义”之前,我们有必要先来看看它的财务指标。

1

三年赚近30亿,现有门店超2.2万家

招股书显示,近年来蜜雪冰城业绩实现高速增长,2021年、2020年、2019年的营业收入分别为103.51亿元、46.80亿元、25.66亿元,其中2021年和2020年同比增幅分别为121.18%、82.38%。

各年度净利润分别为19.12亿元、6.31亿元、4.42亿元,三年累计29.85亿。其中2021年和2020年同比分别增长203.09%、42.81%,盈利能力持续向好。

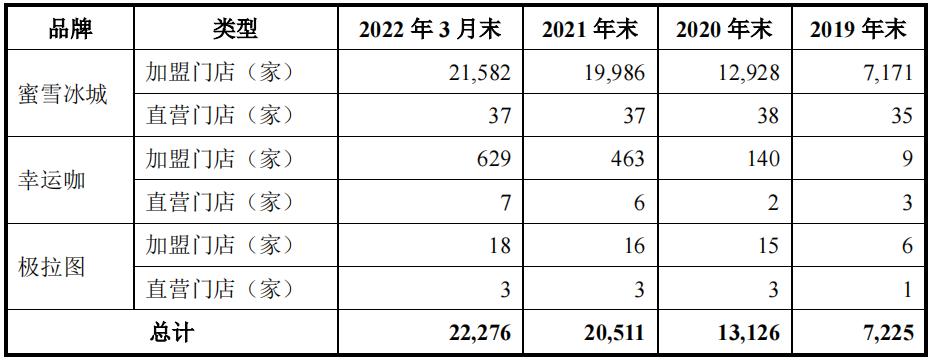

招股书披露,蜜雪冰城是国内门店数量最多、规模最大、品牌影响力最强的现制饮品连锁企业之一,通过“直营连锁为引导,加盟连锁为主体”的方式打造现制茶饮连锁品牌“蜜雪冰城”、现磨咖啡连锁品牌“幸运咖”和现制冰淇淋连锁品牌“极拉图”,为消费者提供各类现制饮品、现制冰淇淋。

在门店数量方面,截至2022年第一季度,蜜雪冰城、幸运咖和极拉图分别为21619家、636家、21家,合计22276家,其中包含在印尼、越南分别开设的 317 家、249 家“蜜雪冰城”门店。

2

毛利率仅3成

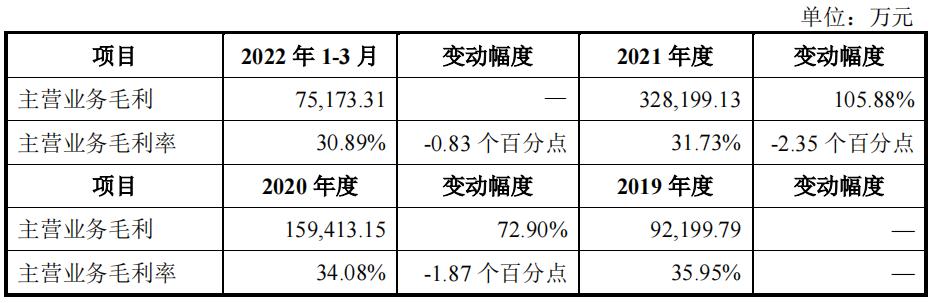

和很多人以为的“开奶茶店是暴利”不同,蜜雪冰城的毛利率近三年一直只有3成出头。招股书显示,2019年到2022年一季度,蜜雪冰城主营业务毛利率分别为35.95%、34.08%、31.73%、30.89%。

这个数据恐怕会让很多人大跌眼镜。因为3成的毛利率不仅谈不上“暴利”,也远远低于65%左右的行业平均水平。难道蜜雪冰城的“薄利多销”,都已经“薄”成这个样子了?

我们回到上文第一张表看它的净利,可以看到在报告期内,它的净利率在13.5%~18.5%之间,这倒是和行业平均水平相符。那么,蜜雪冰城的毛利怎么会那么低呢?

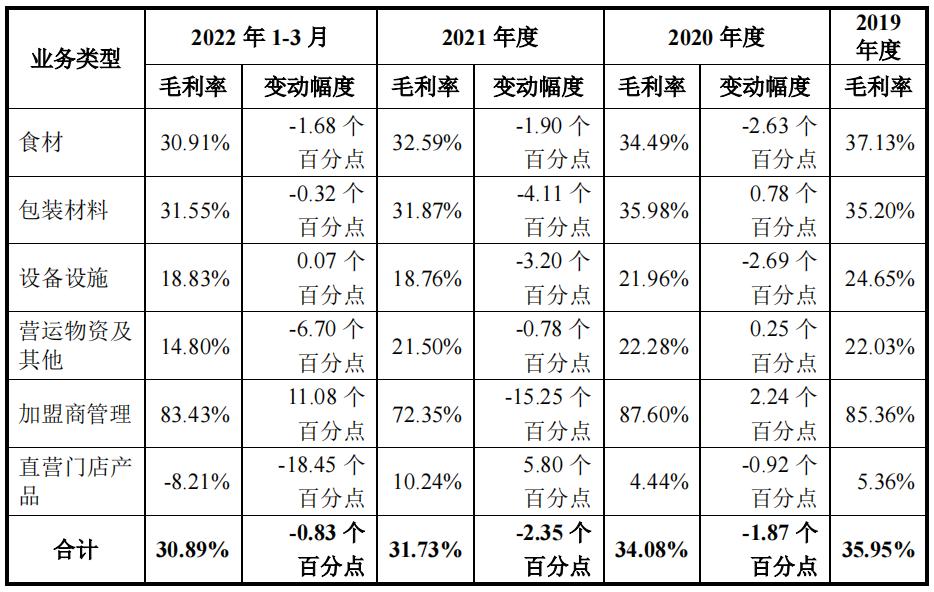

其实问题的关键就在于计算的对象不同。对于一家奶茶店来讲,65%左右的毛利率是正常水平;但对于蜜雪冰城这家公司来讲,它就不能按奶茶店的毛利来算了,尤其是它还是一家加盟店数量占99%以上的公司。

换句话说,一家茶饮企业如果是直营连锁的,那么它的毛利率基本就在65%左右;而如果是加盟连锁的,那么毛利率的计算方式就可能不同。

蜜雪冰城在招股书中是这么说的:报告期内,公司主营业务毛利率水平及其变动趋势,与经营模式相同的绝味食品、一鸣食品、巴比食品及煌上煌基本保持一致,符合行业特征;由于奈雪的茶为直营模式、瑞幸咖啡以直营模式为主,其收入为门店对外销售饮品等产品的收入,其营业成本仅含材料成本,因此其毛利率高于公司以及其他以加盟模式为主的同行业可比公司。

蜜雪冰城在毛利的计算中,成本除了包括材料成本外,还包括设备设施、营运物资及管理、加盟商管理和直营门店产品。在这几项中,毛利率最高的是加盟商管理,今年一季度达到了83.43%。

3

幸运咖扭亏为盈

幸运咖作为蜜雪冰城旗下今年飞速发展的业务板块,在门店数量激增的同时,净利也从2021年度的-69.57万元扭亏为盈,到今年3月末盈利40.51万元。

和蜜雪冰城公司整体的净利相比,幸运咖的这点利润微不足道,茶饮业务仍然是它的绝对核心。但幸运咖的成长性不可小觑,因为咖啡市场的空间丝毫不逊于茶饮市场,今年已有多个茶饮品牌或入股或自创咖啡品牌,开始布局咖啡赛道。

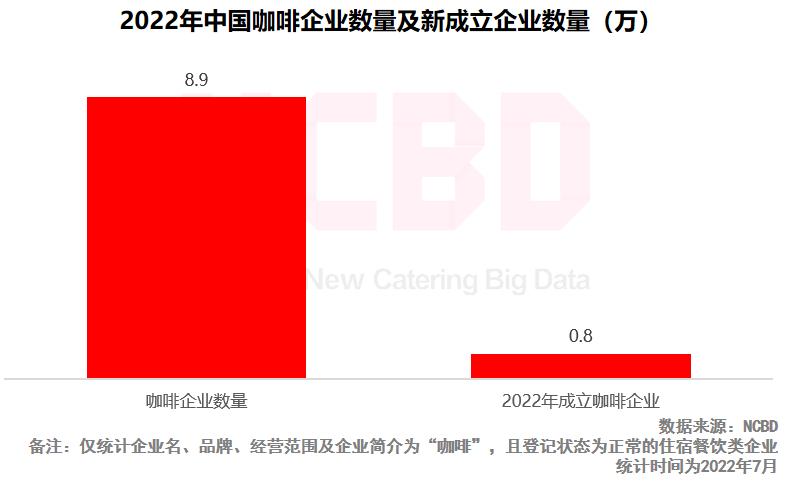

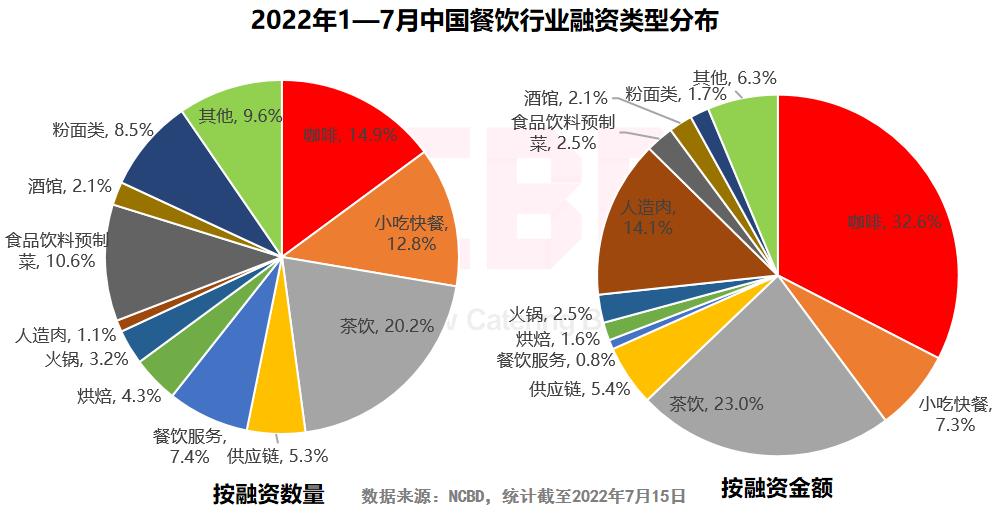

NCBD(餐宝典)的《》显示,2022年上半年,全国新成立咖啡企业0.8万家,总数达8.9万家;同时,按融资金额来看,咖啡赛道的进入资金占比高达32.6%,是今年最吸金、最热门的赛道。

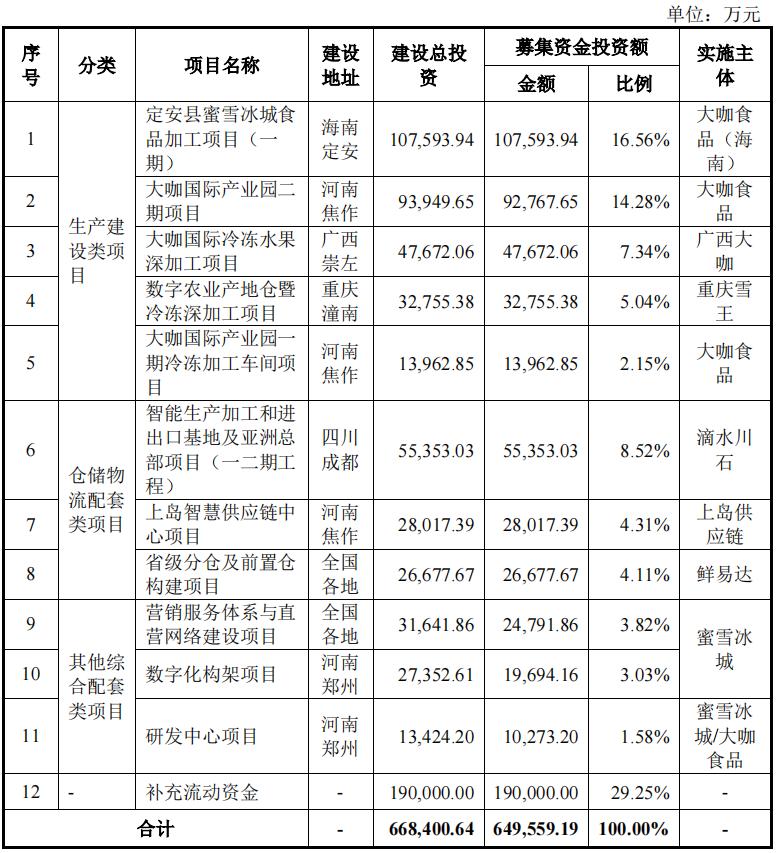

蜜雪冰城也看好咖啡。它此次计划募资64.96亿元,其中,10.76亿元用于定安县蜜雪冰城食品加工项目(一期),9.28亿元用于大咖国际产业园二期项目,4.77亿元用于大咖国际冷冻水果深加工项目,3.28亿元用于数字农业产地仓暨冷冻深加工项目,1.4亿元用于大咖国际产业园一期冷冻加工车间项目。

4

蜜雪冰城上市的“意义”

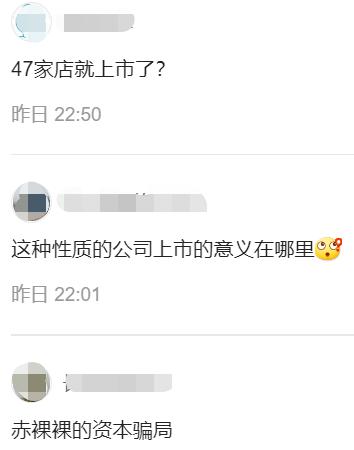

蜜雪冰城现在离上市仅有一步之遥。有多少人期待,就有多少人质疑,后者甚至更多些。其中一种比较有代表性的观点是:蜜雪冰城这种加盟店占了99%以上的茶饮企业,上市的意义何在?

现在真是什么都要讲“意义”,前几天有个专家吃个饭要讲“意义”,现在有企业上个市,也有人要讲“意义”,想想也挺没意思的。不过,真要说起来,蜜雪冰城上市还真有一些“意义”。以下为餐宝典分析师观点:

首先一点,便是它的示范效应。如果没有意外,蜜雪冰城将成为“茶饮第二股”,和“茶饮第一股”奈雪的茶相比,它的示范效应更大。因为奈雪是全直营,而蜜雪是铺天盖地的加盟连锁。如果蜜雪冰城能顺利上市,那么,那些在门店规模上紧随其后的茶饮企业——那些有几千家店的加盟连锁茶饮企业——也将很有机会上市。

其次,蜜雪冰城的上市,将让资本重新认识茶饮行业。去年6月30日奈雪上市后,股价一路跌跌不休,“茶饮第一股”并没有迎来相匹配的荣耀与光环,反倒是让很多人看衰了整个茶饮行业。与奈雪相比,蜜雪冰城是另一种经营模式,将会给资本市场提供另一个样本。更重要的是,在净利方面,今年上半年奈雪亏损2.54亿,而蜜雪在今年一季度盈利3.9亿。

第三,对整个餐饮行业信心的提振作用。紫燕食品将于下周一(9月26日)IPO上市,蜜雪又在22日预披露了招股书,接连两桩大事给艰难前行的餐饮业带来了久违的振奋。上一次有餐饮企业上市,还要追溯到一年前的海伦司(2021年9月10日上市),其间空了整整一年。但即便空了一年,也不会改变餐饮“黄金十年”已然到来这个事实,未来三年我们一定会见到越来越多的企业敲钟上市。

最后,蜜雪冰城对加盟店的管理可能会更规范。出现这种情况的根源在于,蜜雪冰城想要上市,所以就要有增长,所以就要开新店,至于新店开业后对同区域老加盟店的生意有没有影响,那就不是公司首先要考虑的了。也就是说,要上市的蜜雪冰城,和很多加盟商的诉求并不一致。而如果蜜雪能顺利上市,那么来自资本的压力可能就不会像现在这么大,公司对加盟店的管理可能会更规范。

当然,以上种种分析和观点,都是建立在蜜雪冰城能最终上市这个前提之上的。

原标题:《蜜雪冰城公布招股书:三年赚近30亿,毛利率仅3成》