原创 HGFI 海南省绿色金融研究院 收录于合集#ESG报告 1 个 #信息披露 2 个 #上市公司 3 个 #行业差异 1 个 #ESG标准 1 个

文丨董瑞华

ESG信息披露是企业ESG实践的评价依据。近年来我国上市公司ESG信息披露发展迅速,质量有较大改观,但披露比例仍仅有30%,而且披露标准不统一,数据缺失严重,数据质量差。

这一问题已成为制约我国ESG评级实践发展的关键因素。因此,我国迫切需要建立统一的ESG披露制度与标准,并加强上市公司ESG披露管理。

企业发布的与ESG相关的报告包括社会责任报告、ESG(环境、社会与治理)报告、可持续发展报告等。社会责任报告遵循的是沪深交易所的规则,ESG报告与可持续发展报告多遵循或参照香港或国外标准。本文将各种报告合称“ESG相关报告”。

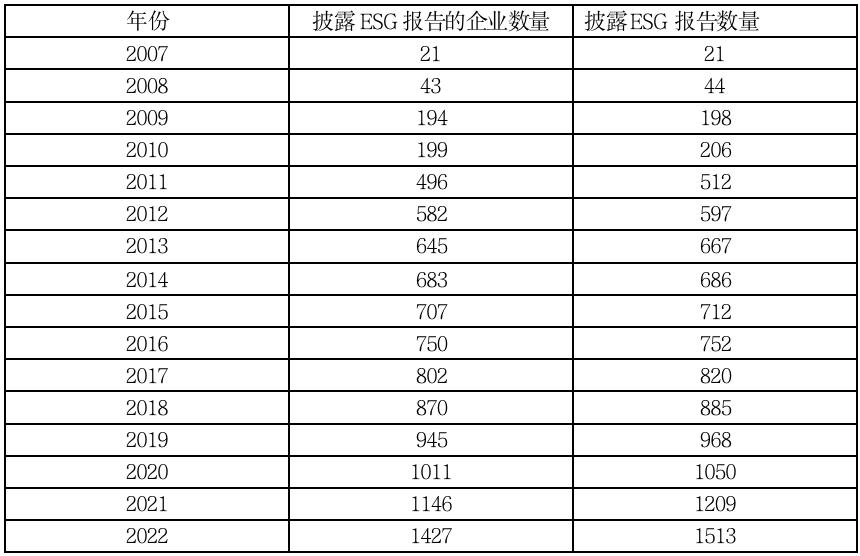

自2006年深交所发布《上市公司社会责任指引》倡导上市公司积极履行社会责任至今,我国A股上市公司发布CSR报告已经有近17年历程。ESG报告起步虽然较晚,但近年来,上市公司进行ESG信息披露的主动性逐年上升。

近年A股上市公司已有较强的ESG披露意识。在企业社会责任浪潮之下,上市公司日益加强ESG治理工作,重视ESG信息披露工作,2021年企业社会责任报告披露情况明显改善。根据上市公司报告发布情况,截至2022年,发布ESG相关报告的上市公司达到了1427家,当年披露ESG相关报告1513份。近两年增速有所加快,2021年新增135家,2022年新增285家。

表1:我国上市公司ESG信息披露情况

二. 主要指数成份股披露情况

从重要指数成份股披露情况来看,上证50、上证180、沪深300、中证500、中证800、中证1000披露比例分别为94.00%、86.11%、89.33%、67.60%、75.75%、33.70%。其中沪深300指数成份股披露比例已接近90%。

表2:主要指数成份股ESG相关报告披露情况

三. 板块或概念股披露情况

上交所披露比例高于深交所。目前上交所有上市公司2094家,披露比例40.54%,深交所有上市公司2640家,披露比例为21.89%。由此可见,上交所上市公司EGS披露更为积极。

从结构来看,大中盘股、两融标的、外资交易标的披露ESG报告的积极性更高。如,大盘股与中盘股合计占比74.14%,两融标的合计占比70.5%,沪深股通合计占比57.25%,MSCI和富时罗素概念股合计占比也是57.25%。

表3:根据或概念股ESG相关报告披露情况

四. 不同行业企业披露情况

ESG信息披露存在显著行业差异。从行业分布来看,其中银行业ESG报告披露率为100%,非银行金融披露比例也达到了83%。钢铁、煤炭、交通运输、公用事业、传媒、房地产、食品饮料、石油石化8个行业的披露比例超过40%,披露比例较低的是汽车、建筑装饰、基础化工、计算机、电子、社会服务、通信、机械设备等行业,均低于25%。

表4:不同行业企业ESG相关报告披露情况

五. 不同性质与规模企业披露情况

从企业属性来看,国有企业披露比例为49%,非国有企业披露比例为23%。中信证券表示,该现象表明国企正在以更积极的态度接纳ESG理念。

从已发布ESG相关报告的公司来看,百亿以下市值公司占比39%,百亿到500亿市值规模的公司占比43%,两者合计占比82%。企业ESG信息披露状况与企业规模也呈现正相关关系。从企业市值分布来看,82%流通市值规模在1000亿以上的企业发布了ESG相关报告,流通市值规模在100亿-1000亿的企业披露比例为57%,百亿以下则降为18%,企业信息披露情况与市值呈现显著正相关。

图1:不同规模公司ESG相关报告披露情况

六. 总结与展望

1. 我国上市公司ESG信息披露比例仍然偏低。截至目前,已披露ESG相关报告的上市公司数量占比约30%,2020年不足24%。在未披露ESG相关信息的情况下,很难对一个企业的ESG表现做出完整、公允的分析和判断。因此,信息披露已成为阻碍我国ESG实践发展的重要制约因素。

2. ESG信息披露报告质量不高,数据缺失严重。已披露ESG相关报告中,《社会责任报告》占比近80%,多数《社会责任报告》以模糊的定性描述为主,缺乏准确的数据型关键ESG绩效指标。《社会责任报告》主要参照上交所《

<公司履行社会责任的报告>编制指引》与《深圳证券交易所上市公司社会责任指引》,而前者发布于2008年,后者发布于2006年,与国际通行的ESG报告编制要求相去甚远。3. ESG信息披露标准不统一。由于以自愿披露为主,所以上市公司参照标准各不相同。目前上市公司参照的标准有:沪深交易所的社会责任披露指引、港交所的《环境、社会及管治报告指引》、可持续发展标准委员会《GRI 可持续发展报告标准》、国家标准化管理委员会《社会责任指南》、社科院《中国企业社会责任报告指南CASS-CSR4.0》。标准的多样性,意味着信息标准化程度很低,进而决定了ESG评级的难度大,准确度差。

综而言之,ESG信息披露是一项基础工程,是ESG实践与ESG评级的基础。目前披露比例低、标准不统一,导致了数据缺失严重、标准化程度低、可比性差等问题,成为ESG评级的重要障碍。制定我国的ESG信息披露制度,统一上市公司ESG信息披露标准,加强信息披露管理,已成为迫在眉睫的任务。

*我院近期将陆续发表双碳目标下双高行业发展的系列研究报告,敬请关注!

原标题:《产业研究|我国上市公司ESG信息披露情况分析》