作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小鱼

问:代工厂这年头赚钱么?

答:问这问题……你一定不了解申洲国际(HK2313)。

这是一家神奇的公司。从事的是不配拥有姓名的代工工作,赚的却比雇主还多。

它的雇主是谁呢?耐克、阿迪、优衣库、彪马、安踏、李宁。这里边随便拎出一个,都是王者。

而申洲国际,抱着这几条大腿,去年全年净赚了60.58亿港元。这个规模,是李宁同期净利润的3倍。

另外从净利率的角度来看,申洲国际绝对碾压这几个品牌商。即便是全球第一大运动鞋服品牌——耐克,净利率也不过就13%左右,而申洲国际,净利率超22%。

2020年度数据(单位:亿港元),图片来源:iFinD

那么问题来了,代工厂如果这么赚钱,为啥总是被鄙视?或者说,代工厂是不是都这么赚钱呢?

答案是,不是。

国内另一大服装代工厂——晶苑国际(HK2232),其净利率只有6%左右,不到申洲国际的1/3。

而晶苑国际,也不是不知名的小厂。前面提到的优衣库、彪马,以及GAP、HM、Victoria's Secret(维多利亚的秘密)等知名品牌,都是晶苑的核心客户。

那么,为什么晶苑和申洲,会有两种极端的业绩呈现?申洲国际,究竟有什么核心竞争力?

一.运动赛道转型,技术保驾护航

1.拓展运动品类,毛利率飙涨

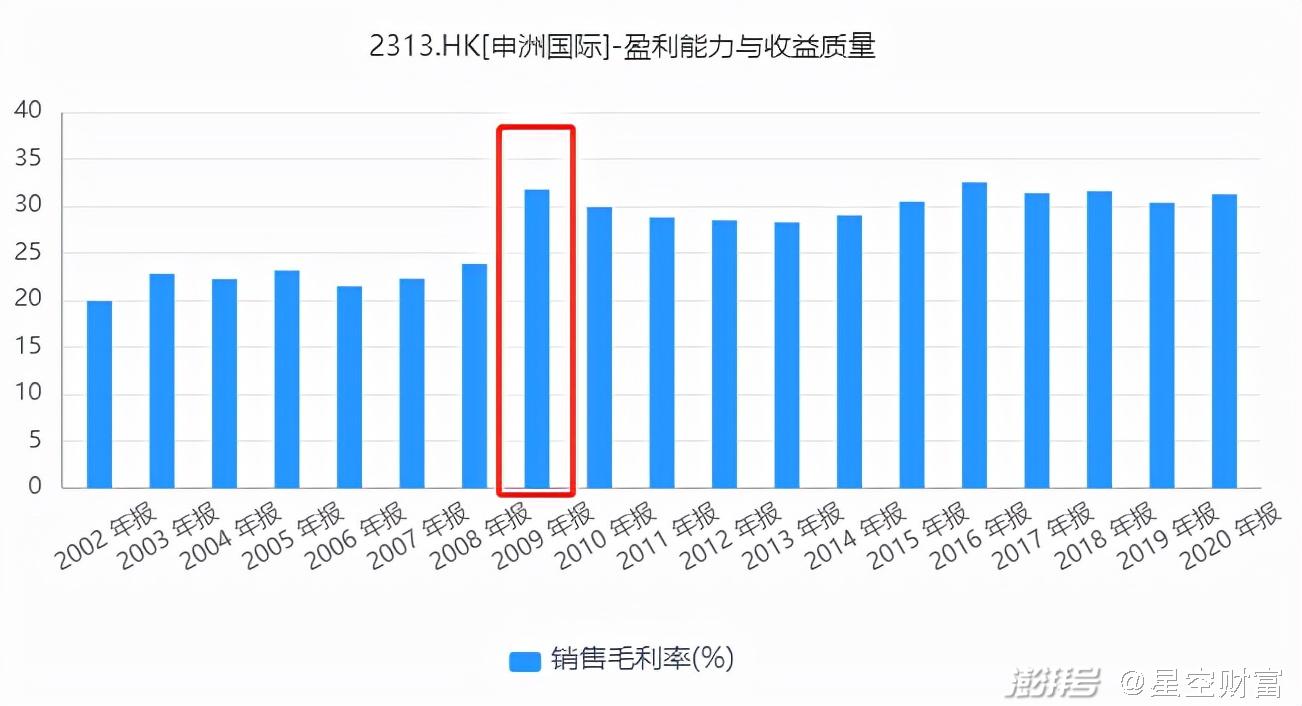

拉出申洲国际过去20年的毛利率水平,会发现一个很有意思的现象。2008年以前,申洲国际的毛利率根本没有现在这么高。平均水平基本在22%左右。

但是在2008年突然跨上了一个台阶,而后基本一直保持这个高位,直到现在。

图片来源:iFinD

我找了一下申洲国际过去这些年的历史,发现2008年并没有什么大动作。不过这一年,是申洲国际为阿迪建设的专用工厂投产的次年,是耐克专用工厂投产的第三年。

同时这一年,还发生了两件大事,金融危机、08奥运。

金融危机加速中小企业出清,08奥运掀起运动狂潮。而恰恰在此时,申洲国际抱上了阿迪和耐克的大腿。

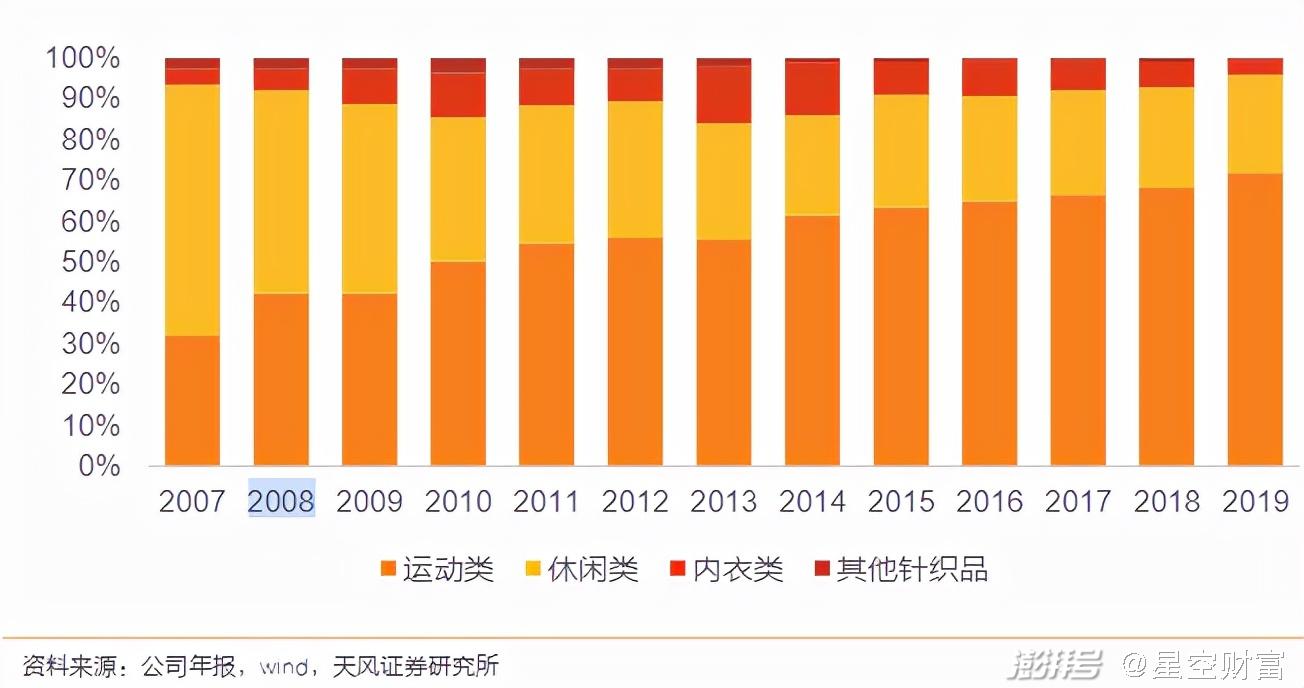

申洲国际,本是靠为优衣库代工发家的,所以早期都是以生产休闲类产品为主。但是自08年起,运动类产品逐渐成为了新的支撑。到2020年,运动产品营收占比已达70%,而其中阿迪和耐克,贡献了七成。

可见,申洲国际近些年亮眼的业绩,离不开运动类产品的拓展。或者说,主要就是在合适的时间,搭上了耐克和阿迪的顺风车。

2.面料成衣一体,技术加持

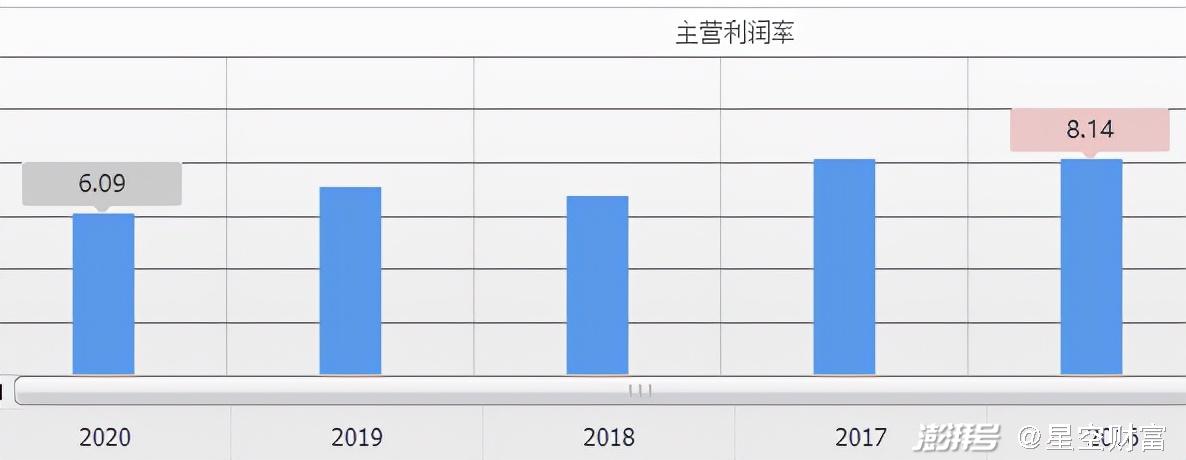

但是,晶苑国际,在2016年底收购Vista后,也新增了运动及户外服品类。但其盈利能力,自2017年开始反而逐年下滑。

晶苑国际主营利润率,图片来源同花顺

这就说明,拓展运动品类,并非是万能的。申洲国际,深度绑定耐克、阿迪,赚取超额利润,也绝不仅仅是因为选对了方向。

相较于一般代工厂,申洲国际的竞争优势是面料+成衣一体化。这种模式下,

第一,生产效率高。

普通的代工厂,接到订单后,需要先等上游生产完面料,再进行成衣加工,合计用时约三个月。而申洲国际,自己生产面料,自己加工,可以把交货时间缩短到45天。若试样提前确认,最快15天交货。

第二,技术附加值高。

其实成衣加工这个环节,没什么技术含量。基本就是厂商怎么说,加工厂就怎么做。所以通常,加工厂利润都不高,赚的都是辛苦钱。

但是面料不同,这个环节,比拼的是研发。

晶苑国际也是面料+成衣一体化,但其面料研发实力远不如申洲国际

申洲国际,曾推出过几款拳头产品,比如优衣库的可水洗口罩、耐克的全针织鞋面,应用的都是和申洲国际合作研发的面料。

有了技术加持,申洲国际就可以把OEM的代工厂,做成ODM形式。也就是不单单听从指挥,简单加工。而是可以根据厂商需求,自主研发面料,再进行生产。

在这个过程中,劳动赚钱为辅,技术赚钱为主。

而这才是申洲国际,能够和大厂深度绑定,并且获取超额利润的关键。

二.受益于规模经济,成本费用摊薄

与晶苑国际相比,申洲国际还拥有一项核心竞争力——规模。

首先,从营收总规模来看,2021年上半年,申洲国际营收114亿元,晶苑国际营收10.54亿美元,相差近一倍。

其次,截止2021年中,申洲国际在浙江、宁波、柬埔寨、越南四地建厂,不动产厂房设备合计106亿元。而晶苑国际,在五个国家,建了20多个工厂,但固定资产总投入只有6亿美元。

也就是说,无论业务总规模,还是单个工厂规模,晶苑国际都要比申洲国际小得多。

1.订单规模,摊薄生产成本

这种差异是由营收结构和客户结构决定的。

晶苑国际生产的产品类别,包括休闲服、牛仔服、内衣、毛衣、运动服及户外服。其下游核心客户有十几个。

可见,单个用户,单一产品的订单量必然不高。所以晶苑国际只能建成多个小厂,来适应多品类、小批量的生产需求。

而申洲国际,运动类产品占比70%,且前四大客户(耐克、优衣库、阿迪、彪马),贡献了近85%的营收。所以申洲国际可专注于大客户,建设大型工厂,甚至是专用工厂。

在晶苑国际这种小批量模式下,丧失了代工产业的关键优势,规模效益。

代工业,是典型的劳动密集型产业。工厂厂房、机械设备、水电费用、人力投入等生产成本,只有在达到一定的生产规模,保持较高的利用率时,才能够被摊薄。

也就是说,代工厂的利润水平,很大程度上取决于规模。相同条件下,规模越大,单件产品的成本越低。

2.营收规模,摊薄期间费用

另外,规模的差距,也会体现在期间费用上。

代工厂,下游面向B端客户,所以不需要承担多大的销售成本,其经营费用以管理费用为主。

其实比较绝对数额,申洲国际的管理费用,明显是要高于晶苑国际的。

2021年上半年,申洲国际9万+员工,花费的管理费用是9.53亿元。

而晶苑国际7万+员工,管理费用只有1亿美元。但即便如此,其期间费用率(费用/营收),依然要高于申洲国际。

图片来源:公开资料

因为在成本和费用这两个问题上,晶苑压缩的再低,也不如申洲的规模经济。

三.警惕成也萧何,败也萧何

与晶苑国际相比,如今的申洲国际,几乎就是站在大厂的肩膀上,坐收渔利。不过,客户集中,这是申洲发挥规模效益的优势,同样也是最大的风险。

这个风险来源于几方面,

第一,申洲国际与前四大客户,一荣俱荣一损俱损。而这几个客户,都是国际厂商,虽然在行业内举足轻重,但也不是没有一朝覆灭的可能。尤其在国内市场,有了一次新疆棉事件,就可能有第二次,第三次。大家可以原谅他一次两次,但未必还能原谅第三次。

第二,一旦被某个客户弃用,将对申洲国际造成致命的打击。不过当下,申洲国际和四大客户合作了多年,深度绑定,且又有技术傍身,被抛弃的可能性或许还不大。

第三,若棉花价格上涨,会挤压申洲国际的利润空间。

一般来讲,申洲国际作为加工厂,赚的不过是加工费。原料价格波动,也应该要传导至下游。但是,申洲国际在大客户面前,始终处于劣势地位,其应收账款明显大于应付,而晶苑国际反而基本持平。这就说明,申洲国际一直在被下游占款。连欠款都追不回来,这样的申洲国际,在赖以生存的客户面前,是否真有议价的权利?

既然选择了依附大厂,或许就要承担,可能随之而来的风险。

以上内容不构成任何投资建议。股市有风险,入市需谨慎。