作者:中大咨询研究院双碳研究组

来源:中大商业评论(ID:mpreview)

引 言

面对严峻的气候变化形势,全球主要经济体已经逐步制定了减碳政策来应对气候变化。中大咨询将对欧盟、美国、日本和中国的减碳政策进行综述,梳理政策作用机制,明晰减碳政策逻辑,进而判断未来减碳工作的发展趋势,理解减碳政策对行业、企业的影响。

发达经济体由于工业化、城镇化起步较早,更早开始了控制碳排放的工作,研究其减碳的政策路径对于控制我国碳排放具有借鉴意义。中大咨询将选取全球累计碳排放前两位的美国、欧盟,以及同处亚洲的日本等三个发达经济体作为研究对象,分析其减少碳排放的政策措施、评价其政策效果,并提出对我国的启示。

2021年是我国碳中和的元年,“双碳”目标下的相关政策正在陆续出台,加速推进减碳工作。中大咨询对中国过去四十多年来的主要政策分阶段进行梳理,研究我国减碳政策从“节能减排”主题逐渐过渡为“双碳”目标的演变过程,并对政策机制和实施效果进行分析评价,判断未来的发展方向。

欧盟作为世界排名前列的经济体,长久以来一直积极推动全球应对气候变化,在应对气候变化问题上走在前列。本文先对欧盟的减碳政策进行梳理,分析相关举措的作用机理,并提出政策启示。

中大咨询认为随着欧盟持续推进减碳政策的发展完善,其减碳政策呈现出以能源政策、创新减排技术为主线,以财政政策、碳交易为手段推动各部门节能减排的发展趋势,其中碳排放权交易体系与体现“污染者付费”原则的财政手段体系是较为重要的举措,其充分利用市场机制与财政手段推进碳减排。因此,对中国未来政策的启示是持续发展碳排放权交易体系,同时不断完善环境税体系,两方面协同助力我国碳减排。

一、欧盟减碳政策发展历程与评价

欧盟是全球应对气候变化问题的积极推进者,其自身很早就开始以环境治理为出发点着手解决气候变化问题。之后全球气候变化问题愈发严峻,加之国际关系变幻莫测,欧盟为解决能源依赖问题、建立技术优势、引领全球经济发展、加强欧盟内部一体化、获取国际政治利益,欧盟持续积极推动内部以及国际上的碳减排进程。

萌芽时期(1990年以前):以污染治理为出发点,辅以能源结构调整

欧盟减碳政策最初由环境保护运动发展而来,早期举措集中在环境污染防治方面,能源结构调整为辅。由于欧洲各国为了经济的快速发展而忽视了重工业以及能源消耗给环境造成的剧烈变化,产生了严重的环境污染问题,给欧洲各国的社会发展造成了阻碍,由此欧洲环境污染问题开始被学术界和政界所关注,使早期的环境政策举措落在控制环境污染、改善能源结构。这些举措并未直接针对碳排放,却在实际执行过程中对减少欧盟碳排放起到了一定作用。

在《环境行动计划中》,提出要制定污染物排放标准以评估企业生产排放情况,更重要的是确定了“污染者付费”原则。“污染者付费”原则在其提出之际就有了明确的定义,即由法律规定的自然人或法人,如果对环境污染负有责任,那么必须采取相应的措施或支付费用以消除或减少造成的污染[1]。“污染者付费”原则将污染治理的责任进行落实,推动各成员国落实污染治理制度,逐渐提高环境污染的成本,倒逼企业采取相应措施减少排放,从而达到污染治理的目的。

在这一过程里,高碳排放、环境污染型产品的成本不断上升,一方面会促使企业主动采取减产、优化生产技术、应用污染物吸收技术等减排措施来减少污染物的排放,以此降低企业成本;另一方面,这些企业面对着欧盟与发展中国家不同的环境规制水平,有动机将能源密集型产业转移至发展中国家,降低企业的生产成本。

此外,欧盟还将“奖惩结合”原则作为补充,对有利于环境污染治理、节能减排的产品与服务提供税收优惠,以此支持企业开发与应用减排技术。如德国于 1976 年制定并实施了《德国排污费法》,对向公共水域排放污水者征收费用,并逐步提高排污费价格,同时对符合规定的排放者将排污费降低50%[2],既增加企业或个人的污染成本,又对符合规定的企业或个人进行支持,推动了企业与个人层面上的环境保护。

与此同时,受石油危机问题以及化石能源消耗带来污染问题的影响,欧盟逐渐重视可再生能源的发展,1986年提出的《能源政策》将开发利用可再生能源视为改善欧盟能源结构的发展方向,使能源发展的目光从核能转移至可再生能源,为欧盟能源政策奠定了基础。如瑞典自1975年开始每年补贴生物质燃烧与转换技术的研发[3],德国在1985年之前就开始推行可再生能源发电[4],并且在1989年提出风电计划[5]。在欧盟(欧共体)于1988年发表的《能源内部市场》报告中,提出要对天然气与电力部门进行一体化发展,从而推动天然气对煤炭以及石油的替代并提高欧盟内部能源利用效率,以各成员国合力推动欧盟整体能源产业转型,从而实现欧盟能源结构调整、能源使用效率提高、维护能源安全的目标。

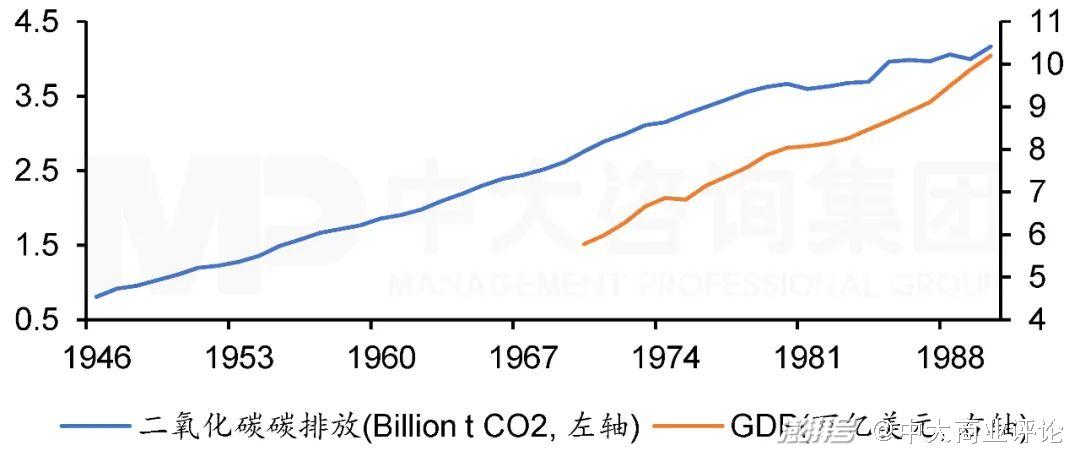

从政策效果来看,环境污染防治与可再生能源的利用在一定程度上减缓了二氧化碳排放的增长。欧盟1973年至1989年的二氧化碳排放平均增长速度为1.88%,低于1946年至1972年的5.19%(图1)。但是由于相关政策并未将碳减排作为主要目标,这一时期内欧盟的二氧化碳减排效果不够理想,二氧化碳排放总量呈现上升趋势(图2)。

图1 1947年至1990年欧盟二氧化碳排放增长率。注:数据来源于Our world in data

图1 1947年至1990年欧盟二氧化碳排放增长率。注:数据来源于Our world in data

图2 1946年至1990年欧盟碳排放与GDP走势。注:数据来源于Our world in data和世界银行

图2 1946年至1990年欧盟碳排放与GDP走势。注:数据来源于Our world in data和世界银行

探索发展时期(1991年-2017年):从能源角度出发延伸至各部门,利用碳交易促进节能减排

在初步提出减排目标之后,欧盟主要从发展新能源、调整能源结构角度出发进行减碳政策的制定与实施。环境污染治理取得一定效果之后,欧盟也更加重视气候变化问题,同时为解决能源依赖问题,欧盟的减碳政策重心转移至发展新能源方面。

1992年《马斯特里赫特条约》签署后,欧盟正式成立,同时环境政策被正式确定,其政策的重点落在能源、土地整治与利用、水资源管理等领域。在2000年,欧盟提出了第一个欧洲气候变化计划[7],大力开发利用新能源,同时发展碳排放交易市场,推动欧盟各成员国的碳减排。到了2007年3月,欧洲理事会提出《2020年气候和能源一揽子计划》,提出了“20-20-20计划”目标,第一次将气候与能源在同一个战略计划里形成战略关联,共同推进碳减排,使减碳政策呈现出以应对气候变化为目标,以能源改革为重点推动各部门节能减排,同时发展负排放技术促进减排,提高欧盟经济竞争力的政策发展趋势。与此同时,2005年欧盟开始构建欧盟碳排放交易体系,争夺金融话语权的同时也优化市场资源配置,调动市场积极性,共同推动碳减排项目的开发。

欧盟一直在积极推动减碳政策的发展与实施,探索发展时期内主要从推动新能源的开发利用、发展碳排放交易体系优化市场资源配置、补贴新能源项目、推动碳汇技术创新等方面开展了一系列的具体举措,以此推动欧盟整体碳减排,并取得了一定的效果。这一阶段内欧盟主要通过财政措施、碳排放权交易机制等方面着手推动各成员国相应减碳政策的实施。

在财政措施方面,一是各成员国根据“污染者付费”原则提出了碳税、能源税等环境税措施,以此提高企业生产过程中的碳排放成本,进而刺激企业自主寻求减排方法,同时根据“奖惩结合”原则对减排产品与服务提供税收优惠,在企业层面推行自愿碳减排模式。在实际执行中,探索发展阶段内最直接体现“污染者付费”原则的措施是部分成员国设立了碳税,直接提高企业排碳成本。

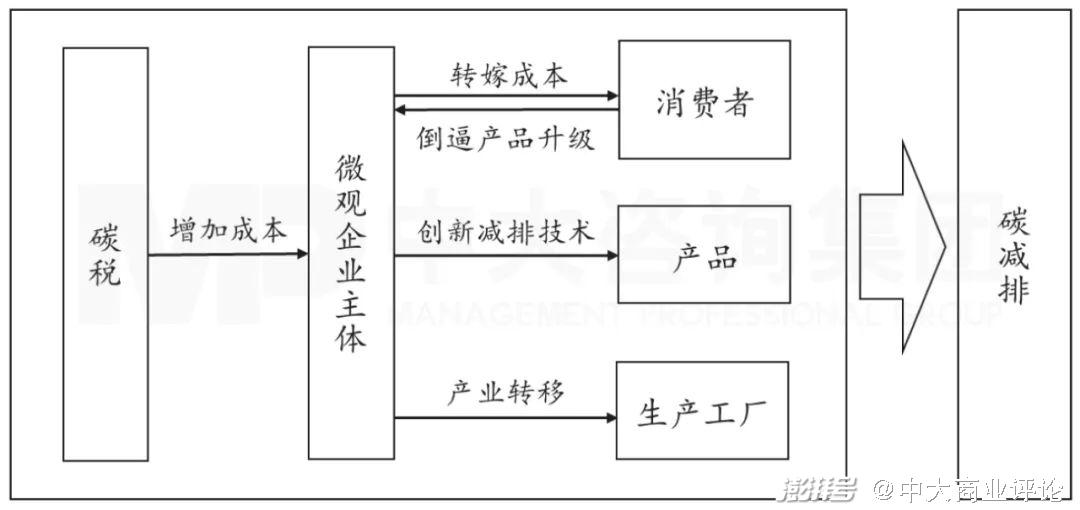

理论上,碳税的实施通过影响微观企业行为而产生作用,其作用渠道可以分为三方面(图3)。第一,促使企业提高产品与服务的价格,从而将成本转嫁至消费者,推动消费者提高产品使用效率或购买低碳低价产品,使市场从需求端形成低碳产品需求,促进碳减排。第二,提高企业生产产品与提供服务的成本,促使企业采取减排技术进行生产端的碳减排,同时对减排项目的税收减免措施会进一步推动减排技术的开发与利用。第三,减排成本大幅上升会导致企业将生产部门转移至其他碳排放规制水平低的国家,产生了“避难所”效应,从而使欧盟碳排放下降。实际执行上,如丹麦、芬兰、德国、荷兰自1990年起陆续征收碳税,之后爱尔兰、法国、葡萄牙也开始正式征收碳税,并取得了一定减碳效果。芬兰从1990年实施碳税起至1998年碳税改制,碳排放量共减少了7%[9]。

二是利用补贴激励手段推进新能源项目与减碳项目的开发与应用,如对绿色能源开发与利用补贴、拨款支持碳捕集技术类项目开发、成立气候基金以投资绿色产业,进而调动企业积极性,使其自愿投入进碳减排行动中,形成低碳发展模式。例如,德国《可再生能源法》规定年用电量超过10亿千瓦时的大型企业需要建立起能源管理体系,获取相关证书后才能够享受税收减免政策[10]。早在2009年,欧盟就批准了6个全流程CCS项目,资助额达10亿欧元。之后欧盟还投入2100万欧元推动LEILAC项目,以发展直接分离煅烧技术,能够减少水泥和石灰生产过程中60%的碳排放[8]。荷兰自2012年开始设立了SDE(SDE+)资助计划,用以为可再生能源生产、减排技术发展提供补贴[11]。2017年联合国气候大会召开时,法国等20个国家联合美国的两个州共同成立了弃用煤炭发电联盟,逐渐淘汰煤炭发电,净化电力结构。这些措施促使企业使用新能源、应用创新技术,推动了电力、交通、建筑等部门能源消费结构转型,从而实现碳减排。

图3 碳税等碳排放规制措施作用路径图

图3 碳税等碳排放规制措施作用路径图

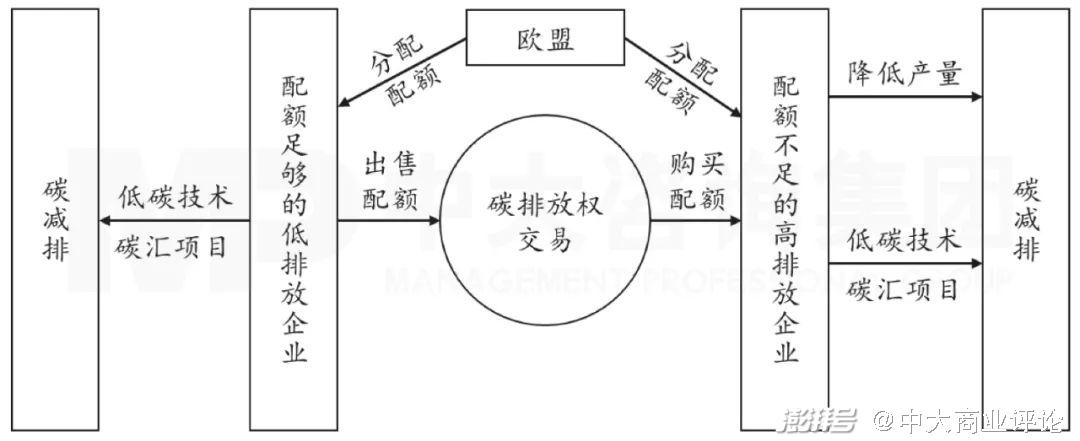

在碳排放权交易机制方面,欧盟将碳排放进行了限制,使碳排放权成为稀缺资源,具备了进入市场中进行交易的基础,赋予碳排放权以流通性,让欧盟能够利用市场机制调节碳排放量。在欧盟碳排放交易体系中,企业可以通过免费分配、拍卖或混合方式获取碳排放配额,随后企业可以根据自身碳排放情况对碳排放配额进行交易,能够卖出配额获取额外的经济利益或购入配额满足碳排放需求。

碳排放权交易机制就是通过市场的调节机制调动企业积极性,进一步将减排责任与企业利益相挂钩,惩罚碳排放未达标企业的同时,提高因采取了有效减排措施而有多余排放权企业的经济效益,利用奖惩机制推动企业开发碳减排项目,从而使企业努力减排以达到欧盟碳减排的目的。

碳排放权交易的实际执行过程中,不同类型企业面对碳排放权交易采取的措施会存在一定区别。对配额不足的高碳排放企业而言,碳排放权交易体系的实施使其面临着碳排放配额约束的压力以及碳排放减少带来的市场激励,因此一般有两种实现碳减排目标的途径,一是降低产量,二是采取新技术降低产品服务碳排放或投资碳汇项目。对配额足够的低碳排放企业而言,碳排放权交易体系更多的是起着市场激励作用,因此主要是通过开发与应用清洁技术或投资碳汇项目获取额外的配额,以在碳排放权交易中获益。

图4 碳排放交易推动碳减排机制

图4 碳排放交易推动碳减排机制

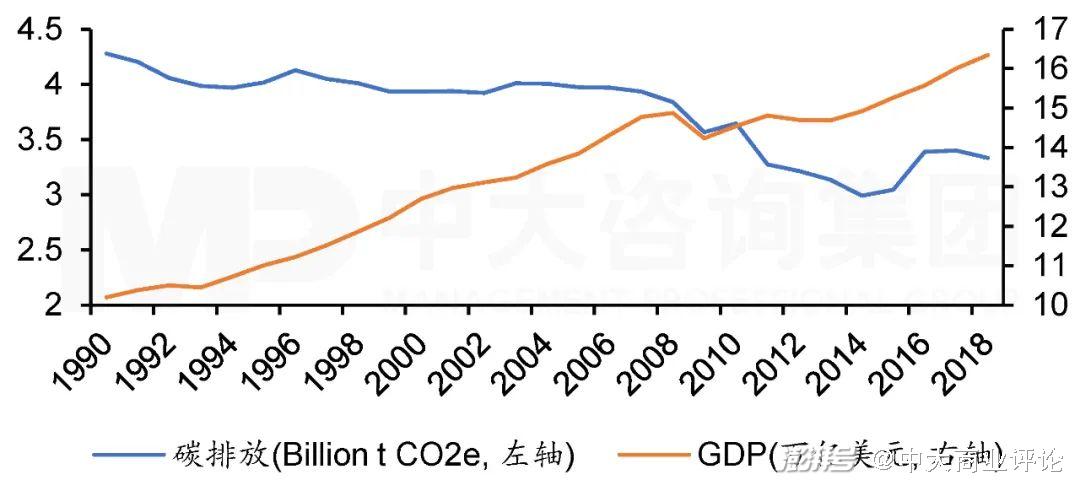

在这一时期内,欧盟取得了较好的减排效果,完成了之前设定的减排目标。欧盟2018年碳排放量为33.3亿吨,相比1990年减少约22%(图5)。能源结构方面,欧盟整体上表现为清洁能源占比逐步提高、化石燃料占比逐渐降低,自2009年开始欧盟化石能源占比就保持在80%以下,水能、风能与生物质能的使用开始增多(图6)。进一步从化石能源使用结构来看,煤炭使用量大幅降低,天然气占比大幅提高,减少了煤炭燃烧产生的碳排放。

在能源结构调整的作用下,欧盟于1990年碳达峰,碳排放与经济增长开始脱钩,碳排放量呈现缓慢下降趋势(图5),特别是在2008年至2014年,这是由于在这一阶段内水能、风能与生物质能的使用快速增加,电力与供热部门碳排放快速降低(图7)。但是经济的发展以及居民生活水平的不断提高使交通运输部门的碳排放并未产生明显的下降,甚至在2014年之后又呈现出上升趋势(图7)。而且在2015年和2016年,欧盟疲于应对难民危机、债务危机,为了推动经济增长难以保持对减碳政策的强力推进状态,导致化石能源使用在2015年与2016年出现了反复,使碳排放形成小幅反弹。

图5 1990年至2018年欧盟碳排放与GDP走势。注:数据来源于Climate Watch和世界银行

图5 1990年至2018年欧盟碳排放与GDP走势。注:数据来源于Climate Watch和世界银行

图6 1990年至2019年欧盟能源结构。注:数据来源于Our world in data

图6 1990年至2019年欧盟能源结构。注:数据来源于Our world in data

图7 1990年至2018年欧盟各部门碳排放。注:数据来源于Climate Watch

图7 1990年至2018年欧盟各部门碳排放。注:数据来源于Climate Watch

成型时期(2018年至今):提出碳中和目标,多领域合力推动碳减排

2018年11月28日,欧盟通过了《欧盟2050战略性长期愿景》,提出到2050年建成现代化、有竞争力、繁荣且气候中性的经济体这一目标,自此欧盟减碳政策进入成型时期[14]。2020年3月4日《欧洲气候法》被提出,并在2021年6月28日获得通过,从法律层面推动欧盟实现碳中和。《欧洲气候法》的出台旨在确保欧盟的所有政策,都能围绕着减排、绿色技术投资和保护自然环境开展,以确保欧盟国家整体实现温室气体净零排放这一目标。随后《Fit for 55》计划地通过更进一步对欧盟碳中和路径进行了阶段性规划,并将能源税作为主要政策举措。

欧盟的减碳政策实施至今,其大部分部门的碳排放均产生了一定下降,但为实现碳中和目标仍需采取较为强力的措施进一步推动各部门实现碳中和。在这一时期内,欧盟制定了一系列政策来描绘碳中和实现路径,考虑到欧盟自身碳排放情况与经济特点,其重点举措为持续创新新能源技术、拓展碳排放交易体系、严格各行业产品碳排放标准、发展碳汇项目、全面推进能源税等,全面推进各部门的碳减排,重点降低能源、建筑、交通行业的碳排放,同时辅以创新负排放技术、应用财政政策、发展绿色金融、增加碳汇等政策,共同推动欧盟碳中和的实现。上述政策举措的主要实现途径仍为利用碳排放权交易、财政补贴、环境税等,其作用机制主要是推动企业等微观经济主体自发性地采取碳减排措施,使各部门逐渐脱碳,从而推动欧盟整体碳减排。

二、欧盟减碳政策启示

自从气候中性目标被提出,欧盟的减碳政策开始围绕气候中性,以能源结构调整推动各部门碳减排为主线,辅以创新负排放技术、发展绿色金融、增加碳汇等政策,共同推动碳中和的实现。其政策主要是依靠财政工具、碳排放交易体系等方式进行落实,并且已经取得了比较好的成果。我国需要持续稳步推进碳排放权交易市场以及财政政策的完善,利用碳排放交易和财政手段引领企业主动参与碳减排项目,从而实现整个经济体的碳减排。

欧盟的碳排放交易体系起始自2005年,经过十几年的发展已经成了全球较为成熟的市场,涵盖行业范围从最开始的电力与能源密集型工业拓展,将航空业也纳入监管范围,逐年减少碳排放配额以促进企业采取碳减排措施,从而助力欧盟的碳减排。2018年,欧盟碳排放交易市场的碳排放交易约达17.50亿吨碳排放,约覆盖欧洲39%的碳排放[17],碳排放交易取得了一定成效。而且在2021-2030年,欧盟碳排放交易体系的碳排放配额将以每年2.2%的速度递减,将每年的目标进行分解,以此推动实现欧盟2030年碳减排55%的目标。

我国虽然早在2013年就开始陆续成立碳排放权交易市场试点,但市场的发展较为缓慢,截至2020年12月31日,我国8个试点碳市场累计成交4.55亿吨配额,覆盖我国碳排放总额的比例较小[18]。直至2021年7月16日,全国碳排放权交易市场正式启动,使我国利用市场机制控制和减少温室气体排放、推进绿色低碳发展取得重大创新。预计2021年,全国碳排放权交易市场将涵盖40亿吨碳排放以上,占我国总碳排放的比例约为40%[17]。

但是由于我国碳排放权交易市场之前一直处于试点状态,其发展仍存在着较大的不足,如全国碳交易市场碳排放配额发放的企业主体目前限制在电力行业,钢铁、水泥等行业仅在试点省市碳交易市场被覆盖,而且碳定价体系仍不够完善、市场主体交易不够活跃等问题限制了我国碳排放权交易的发展。因此,未来我国需要通过不断扩大交易主体范围、完善价格体系、调动市场主体交易的积极性等途径发挥碳排放权交易的市场机制作用,推动各部门企业的碳减排,从而助力碳达峰与碳中和。

除碳排放权交易体系外,欧盟还在“污染者付费”原则下不断完善环境税、能源税等税收体系,如德国于2019年新修订了《能源税法》,并在2021年起针对交通部门征收碳排放的机动车税,利用税收提高煤炭、天然气等化石能源的使用成本,同时采取税收优惠政策推动新能源技术的发展应用。

目前我国2016年通过了《中华人民共和国环境保护税法》,并自2018年1月1日起开始实施,推动企业在生产经营过程里既考虑经济账又考虑环境账[19]。根据《中华人民共和国环境保护税法》,我国现行环境保护税覆盖了大气污染物、水污染物、固体废物和噪声四类主要污染物、100多种主要污染因子,其中关于氟化物、氮氧化物的规定在一定程度上限制了温室气体的排放,但是由于未能直接限制二氧化碳的排放而使碳减排效果受到一定影响。

“双碳”目标对我国碳减排成果提出了挑战,不断完善财政手段调控碳排放有利于我国碳减排,同时更需要利用税收优惠手段保护我国企业的健康发展。因此,我国未来需要推进环境税体系的发展完善,与碳交易发挥协同作用,以奖惩结合的原则持续促进我国各部门企业低碳转型,从而实现整个社会的绿色发展,增强我国竞争力。

【参考文献】

[1] Kingston S. The polluterpays principle in EU climate law: an effective tool before the courts?. ClimateLaw, 2020, 10(1): 1-27

[2] 张宏翔. 德国排污制度环境税的经济效应与制度启示. 华侨大学学报(哲学社会科学版), 2015, (4): 50-59

[3] 程荃. 欧盟新能源法律与政策研究. 武汉大学, 2012

[4] IEA. Federal States(Länder) Support for Renewable Energy.https://www.iea.org/policies/4058-federal-states-lander-support-for-renewable-energy?country=Germany&page=3&qs=ger&topic=Renewable%20Energy

[5] IEA. 250 MW Wind Programme.https://www.iea.org/policies/3857-250-mw-wind-programme?country=Germany&page=2&qs=ger&topic=Renewable%20Energy

[6] 贺鸿昌. 欧盟的气候政策与防止气候变暖的国际机制. 复旦大学, 2002

[7] European Commission. European Climate Change Programme.https://ec.europa.eu/clima/policies/eccp_en#tab-0-1

[8] European Commission. LEILAC. https://ec.europa.eu/inea/en/horizon-2020/projects/h2020-energy/carbon-capture-and-storage/leilac

[9] 吴斌, 曹丽萍, 沃鹏飞. 复合的碳税和碳排放权交易政策:欧盟的经验与启示. 广西师范大学学报(哲学社会科学版), 2020, 56(4): 84-94

[10] 王宁. 德国能源转型的经济分析及启示. 吉林大学, 2019

[11] Netherlands Enterprise Agency. Stimulation of sustainable energyproduction and climate transition (SDE++).https://english.rvo.nl/subsidies-programmes/sde

[12] 唐甜. 欧盟气候与能源政策研究. 吉林大学, 2016

[13] 张敏. 解读“欧盟2030年气候与能源政策框架”. 中国社会科学院研究生院学报, 2015, (6):137-144

[14] European Commission. 2050 long-term strategy. https://ec.europa.eu/clima/policies/strategies/2050_en

[15] European Commission. A European Green Deal.https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal_en#thematicareas

[16] European Commission. European Climate Law. https://ec.europa.eu/clima/policies/eu-climate-action/law_en

[17] ICAP. (2021). Emissions Trading Worldwide: Status Report 2021. Berlin:International Carbon Action Partnership

[18] 刘磊, 周永锋, 刘冬. 欧盟碳排放交易体系建设经验及启示. 金融纵横, 2021, (6):42-48

[19] 中国政府网. 我国环境保护税是覆盖面广又作用直接的环境保护税. http://www.gov.cn/wenzheng/2018-05/09/content_5289515.htm

- - END - -

版权声明:本文为中大咨询原创文章,如需转载,请给小编(mpeditor)留言,否则作侵权处理,谢谢合作!