原创 徐兵 大河财立方

大河报·大河财立方记者 徐兵

3月13日,一网友撰写的《牧原会是惊雷吗?》文章,把牧原股份推向舆论的风口浪尖,一场关于牧原财务是否造假的激辩也就此展开。3月15日,该网友再度发声称,今天牧原股份是市场的正常走势,周末的大讨论也许影响不过1%,很后悔标题用了“惊雷”,并向牧原持有者衷心道歉,并称这也是对投资人的警醒,时刻盯着自己投资的企业,有信仰但千万别拜神。

3月16日晚,牧原股份就深交所问询以及市场质疑作了回应。在这份33页的回复函里,涉及市场关注较高的关联交易、大存大贷、高毛利率以及少数股东ROE远低于母公司股东ROE等诸多问题,大河报·大河财立方记者进行了梳理。

另外,记者注意到,截至3月17日午间收盘,牧原股份股价有所反弹,股价为107.04元,上涨5.49%,市值达4024亿元。

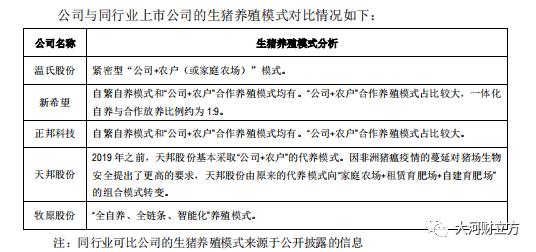

牧原股份回应称,主要原因系公司的主营业务构成和生猪养殖模式与同行业上市公司存在明显差异。

众所周知,牧原股份一直采用“全自养、全链条、智能化”养殖模式。而同行业上市公司多采用代养模式,相对具有“轻资产”的特点,全自养模式需公司自主投资建设生猪养殖场。

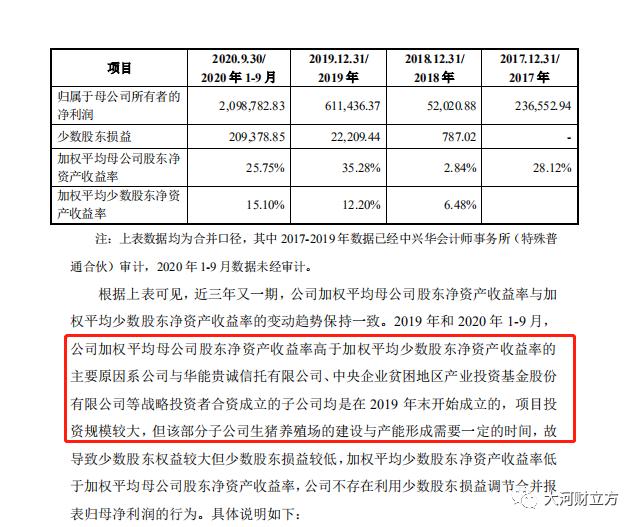

质疑2:为何少数股东权益与收益不成正比,少数股东ROE远低于母公司股东ROE?

牧原股份回应称,2019年和2020年1~9月存在少数股东权益的子公司成立时间主要在2019年末以后,该子公司的生猪养殖项目大部分都属于建设初期或待建项目,实现收益均需要一定的时间,因此较低。

首先,牧原股份对大量工程项目均由关联方承建的合理性做了解释。牧原股份表示,之所以成立牧原建筑,是为了帮助建筑商规范管理,适应新的税收政策变化,进行成本管理。据介绍,2016年全国推行营改增试点之后,建筑业税率由3%提升至11%,直接增加了建筑企业税负。“牧原建筑一直发挥两个积极作用,一方面有利于大规模集中采购建筑材料,降低建设成本;另一方面有利于整合优质资源,确保工程质效。”牧原股份称。

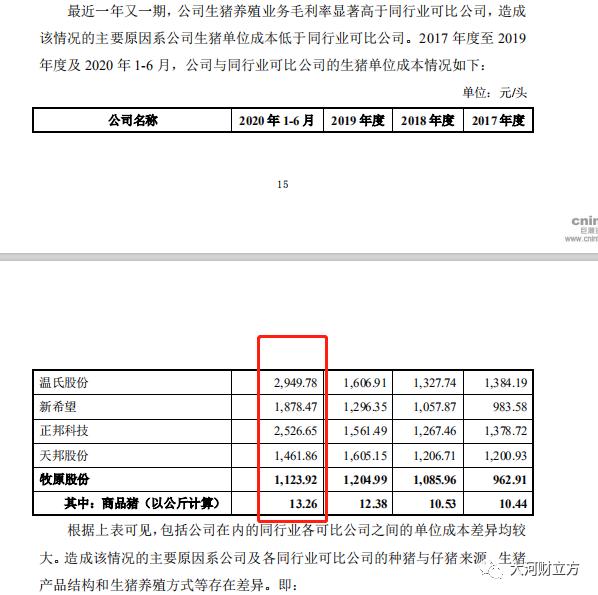

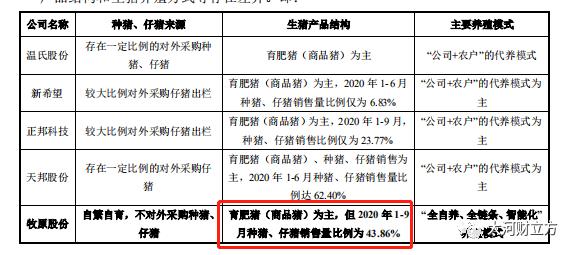

截至2020年6月末,牧原股份生猪业务毛利率为63.27%,温氏股份为38.39%、新希望为42.6%、正邦科技为35.72%、天邦股份为54.06%。

之所以毛利率高于同行,牧原股份把其归因于养猪成本的差异,而养殖成本差异主要体现在种猪与仔猪来源、生猪产品结构和生猪养殖方式三个方面。

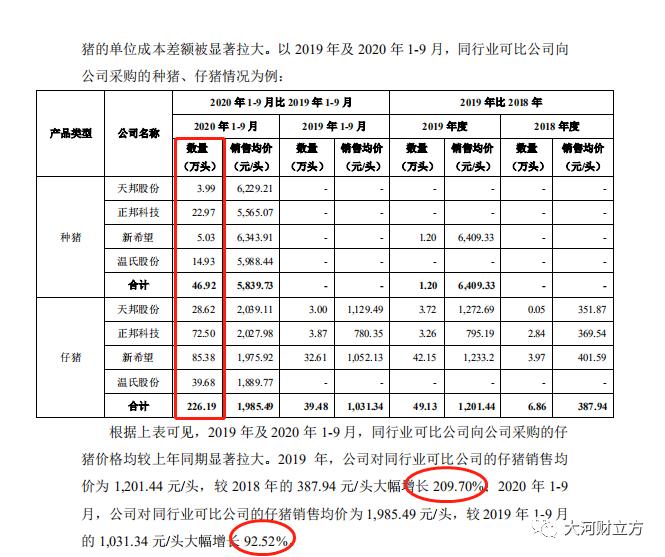

据统计,2020年1~9月,牧原股份向上述4家猪企提供种猪46.92万头、仔猪226.19万头。随着种猪、仔猪价格大幅上涨,牧原股份与同行猪企的养殖成本显著拉大。牧原股份介绍,2019年,公司向同行猪企的仔猪销售均价为1201.44元/头,较上年大幅增长209.70%;2020年1~9月,仔猪销售均价为1985.49元/头,较同期大幅增长92.52%。

二是种猪、仔猪的毛利率明显高于商品猪的毛利率。2019年,牧原股份种猪和仔猪的毛利率分别为77.57%和63.00%,分别高于商品猪33.97%的毛利率43.60个百分点和29.03个百分点;2020年1~9月,牧原股份种猪和仔猪的毛利率分别为80.97%和81.61%,分别高于商品猪58.73%的毛利率22.24个百分点和22.88个百分点。

三是全自养模式对成本具有节约优势。“牧原股份无需向农户(或家庭农场)等支付委托养殖费用,从而降低了单位产品的生产成本。”牧原股份称。记者注意到,其中,2020年温氏股份头均委托养殖费用达到250元/头。

质疑5:如何解释大存大贷现象?

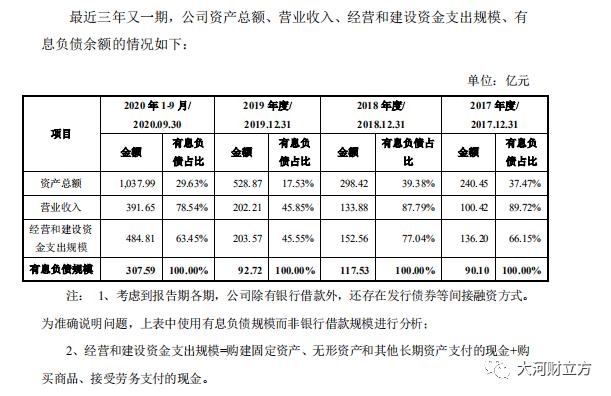

截至2020年9月末,牧原股份货币资金余额224.96亿元,较2019年底增加105.76%;短期借款、长期借款、一年内到期的非流动负债、应付债券合计275.58亿元,较2019年底增加225.4%。同时,2020年前三季度发生利息费用1.68亿元,利息收入1384.86万元。

“账上货币资金之所以多,一方面是经营业绩大幅增长,另一方面银行借款规模大幅增长。”牧原股份称。

大河报·大河财立方记者了解到,2020年前三季度牧原股份营收约391.65亿元,同比增长233.79%;净利润约209.88亿元,同比增长1413.28%。截至2020年9月末,该公司短期借款和长期借款合计为235亿元,较上年末增长338.86%。

之所以借款多,一是牧原股份采用“全自养、全链条、智能化”养殖模式,生猪养殖场区的建设均需投入大量的资金;二是满足2020年四季度集中采购和工程款支付的需求。“公司在9月末前通过增加银行借款的规模适当增加现金储备量,以应对四季度集中玉米采购和工程款支付。”牧原股份称。

另外,牧原股份回应称,2020年9月末时点货币资金与有息负债规模较大并不代表着该情况长期、持续存在。随着整个2020年全年资金运营与使用的完成,公司2020年末货币资金占有息负债比例与公司2017年末与2018年末均值水平、同行业上市公司货币资金占有息负债比例均不存在较大差异。

“经过这波辩论,让很多围观群众从另一个维度上重新认识到了牧原的经营质量。”

“行业二三四五全是牧原的客户,从牧原那里买走了一半出栏的仔猪,9成出栏的种猪。可见行业受疫情冲击多么严重,牧原与其他家的防疫差距多么大,牧原的母猪体系扩产能力多么强。”

“别人买牧原仔猪1500元一头,牧原自己养自己养成本450一头……你说牧原凭啥盈利水平要和同行一样。”

“这回复,牧原的工作人员肯定累坏了,不但要提供本公司的数据,这还好,还要查找研究友商的各种报表,调研报告,再写出回复,这工作量不小,加班加点了,牧原的工作人员这几天够累的。”

“难得的普及常识机会,希望质疑者认真学习过之后,还能提出新的质疑。常识来自于知识,而不是自我认识,如果想在股市里取得长期收益,就应该明白这个道理。”

原标题:《突遇“惊雷”!牧原33页1.8万字长函回应财务质疑》