美国交通财政体系的新问题与新尝试(下)

编者按:

这里我们继续分享美国明尼苏达大学公共事务学院副教授赵志荣为上海金融与法律研究院撰写的课题报告《财政联邦主义下的交通设施投融资:以美国明尼苏达州为例》中的部分节选,即美国在溢价归公(即让相关房产业主和开发商分担适当的财政责任)、公私合营等方面的尝试。

美国有房产税制度,使交通设施的溢价归公的机制设计至少有了抓手。而在公私合营方面,美国人始终难以忘记当年的教训,故而采取了保守的态度。美国希望学习中国的融资经验,但在中国,或许这件事应该反过来看。如何溢价归公,如何避免公私合营过程中的种种问题,中国城市需要考量和学习的事情的确不少。

溢价归公在交通财政中的运用

不论燃油税还是讨论中的里程收费,都是针对驾驶者——这些交通设施的直接受益者。其实,交通设施改善也为特定区位的房地产业主或开发商带来了更高的物业价格或更好的开发机会。采用合适的财税手段,让这些房地产业主和开发商也分担适当的交通财税责任,不仅可补充紧缺的交通资金,还可提高交通财政系统的经济有效性。

(1)对美国公众来说,最熟悉的是使用者付费,这也是美国现行联邦和州燃油税的理论基础。当然,燃油的使用不是衡量机动车驾驶者从道路系统得到收益的唯一方式,美国之所以讨论里程收费,就是为了创建一种更好的使用者付费制度。

(2)一般性财税资金,指的是征收时没有特别指定用途,留待预算程序划拨的政府财税。用一般性财税支持交通,符合交通财政的收益匹配原则,因为交通设施改善不仅方便了机动车使用者,对整个社会经济活动也有普遍促进作用,一定程度上适合公共支持。这种模式在欧洲得到广泛使用(欧洲不少国家虽然收取很高的燃油税,但不把燃油税作为专用的交通资金,而是汇入一般性财税资源使用。所以说,这些国家的交通财税是一般性资金模式,而不是使用者付费模式)。而且也和美国地方政府用房地产税支持地方交通一脉相承。

(3)从收取对象的广度说,溢价归公正好在前两个模式之间。也就是说,在针对性的使用者付费和笼统的一般性税费之间,有一条中间道路。溢价归公的征收对象,是一部分非交通用户的受益者,也是因区位优势而从交通改善中获利的房地产业主和开发商。

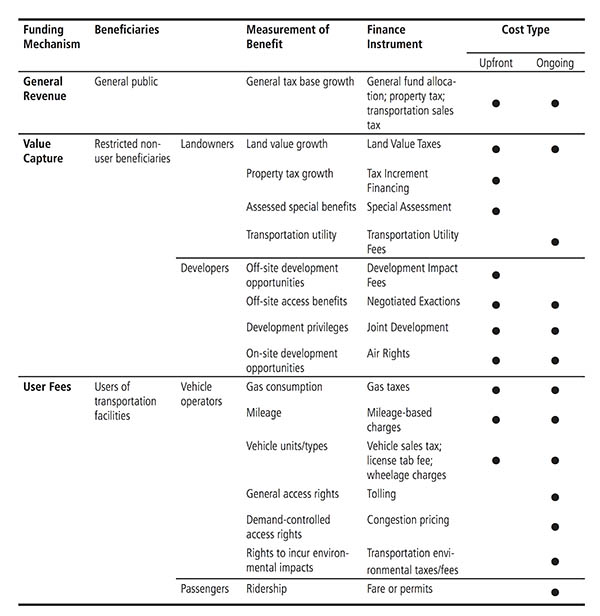

根据不同形式的溢价(value increases)及受益对象,我们总结了两个类别共八种不同的交通溢价归公方式(http://www.cts.umn.edu/Research/featured/valuecapture/ )。

在第一类别里,针对房地产业主,政府可能采用的有土地价值税、税收增额融资、特别征收和交通市政费。

(1)土地价值税(land value tax)是只对土地(不含地面房产)征收的不动产税,而非如现在普遍实施的房地产税那样,对土地和地面房产收取同样税率。土地价值税比现行房地产税更能充分回收土地溢价,因为基础设施带来的效益往往集中体现为土地升值。另外,土地价值税鼓励优势区位的地表开发,有利于高密度城市土地利用和遏制城市蔓延。

(2)税收增额融资(tax increment financing,简称TIF)是一种项目融资方式,承诺以未来一定时间(如25年内)的房地产税增额来偿还私有部门的前期设施投入。TIF是在不增加政府税收的前提下实现设施改善,容易得到开发商和居民的支持。但政府放弃合同期间的房地产税增额,可能面临严重的公共服务财务压力。

(3)特别征收(special assessments)是在特定区域内(special assessment districts,简称SAD)对业主根据设施直接受益征收的一笔税费。对政府来说,这是普遍征收的房地产税之外的补充资金。但其征收要通过一定政治和法律程序,以得到业主支持,技术要求和交易成本都比较高。

(4)交通市政费(transportation utility fees,简称TUF)是以市政收费的形式,按照估算的交通设施使用度,对房产进行收费,有别于按房地产价值分摊的传统做法。TUF把税费和房地产的道路使用率直接联系起来,更好地符合使用者付费原则。实施上,TUF在减轻居住产业的税收负担的同时,加重了商业地产负担,容易遭到商业部门抵制。

在第二类别里,针对房地产开发商,政府可能采用的方式有开发影响费、协商获取、捆绑开发以及空权开发。

(1)开发影响费(development impact fees,简称DIF) 一般应用于新区开发,对新上马的建设开发项目收取一定DIF,作为先前基础设施投入的一种回馈。这方面,佛罗里达和亚利桑那等州有较多尝试。

(2)协商获取(negotiated exaction)是政府通过协商的方式免费(或低价)获得交通设施用地,业主则得到更好的开发机会。这类例子,在发展中国家(包括中国)较常见。缺点是主要以一对一协商,交易成本较高,也缺乏透明性。

(3)捆绑开发(joint developments)包括很多不同的具体形式,可以让政府从交通设施附近的私有开发活动中获益,或让私有开发机构分担部分设施成本。亚洲地区的一些捆绑开发案例,在国际上引起很多关注。香港的地铁建设,就从地铁沿线的土地开发中得到很多资金。

(4)空权开发(air rights development)是充分利用交通设施的三维空间,批租或出让设施用地的空权,以供房地产开发,换取一定资金以回馈交通设施的改善。只有在土地非常稀缺的地段,才有空权开发的潜力。此外,这对规划和环保的技术要求也比较高。

美国不少溢价归公方式都建立在现有房地产税的基础上。事实上,房地产税本身就可看做一种最基本的溢价归公,因为业主从基础设施改善中获益时,也相应贡献更高的房地产税。从这个意义看,美国新近的溢价归公讨论,主要是对现有房地产税进行精细化的改善。房地产税是面向某个地方政府的所有纳税房地产,而溢价归公针对的对象群体往往更小,针对的设施收益也更直接。

采用溢价归公支持交通,地方政府面临的最大挑战是民众对税收的普遍抵制。成功的溢价归公,不仅有赖于交通效益的准确测算,还要有良好的民众参与和沟通机制,其中包括特定的政治决策程序和法律诉求方式。可以说,溢价归公的各种探讨和尝试,包括各种制度的设计、实施和调整,都是美国地方财政创新和发展的前沿。

交通财政中的公私合营伙伴关系

目前阶段,美国的收费公路,无论以道路里程还是道路资金计算,所占比重都极低。在相当有限的收费公路项目中,也只有一小部分涉及私有部门资金投入。最近一段时间,在联邦政府鼓励下,很多州和地方政府积极探讨在交通发展中更多利用私有资金,如建立公私合营关系(public-private partnerships, 简称PPP)等。但总体上,相关决策步履谨慎。

简单回顾美国的道路发展历史,早期也有比较依赖私有资金和收费道路的阶段。1790年左右,美国政府意识到自身财力无法满足道路建设(当时是用于人行和马车)的需求,开始依赖私有企业的力量,早期收费公路兴起。1792年,美国最早的私有收费公路(private turnpike)公司在宾夕法尼亚州成立,其他州迅速效仿。

到1830年,美国的Turnpike公司有近千家。这些公司多为私有股份制,希望通过收费盈利分红。可是,人们很快发现,尽管收费公路带来了很多间接效益,多数路段却无法直接盈利。Turnpike公司股票价格暴跌。其中相当一部分关闭,其他公司则依赖政府补贴、社区集资或社会名流无偿捐助来维持运营。

美国早期的私有收费公路热潮,在1890年至1920年间的美国“进步时代”(Progressive Era)后逐渐降温。这是美国社会活动和改革频繁的时期,强调对政府的净化,消除腐败和打击政治寡头。当时主流政治思潮是政府积极主导的政策变革,认为公路这样的公共物品不应由私有部门来拥有和运营,因此提出逐步废除私有收费公路。同时,新兴交通工具,包括自行车和汽车的逐渐推广,对路面提出了新的要求,也催生了新的政府交通投资机制。

1930年代以来,美国开始筹建完整的州际高速公路系统,围绕其资金是否要依赖公路收费或其他财税手段,产生了激烈争论。1956年通过的Federal-Aid Highway Act里,最终确定了以专款专用的联邦汽油税为基础、免收费的交通财政模式,基本沿用至今。

1950到1980年代,通常被称为美国的“州际高速公路年代”。到1991年,美国已建成45,074英里的高速公路网络,其中联邦政府的汽油税专用基金承担了近90%的经费,其余10%左右来自各州政府自筹资金,来源包括州汽油税或其他交通专用资金。除了当时已运营或大体建成的收费路段,法律禁止在接受联邦资助的高速公路上收费。

目前,美国现有收费公路占整个路网的比重非常低。从高速公路资金来源看,近40年的统计显示,联邦和州政府的汽油税始终是最主要来源,占年度经费的50-60%,而收费所占比重一直在10%以下,2005年约为5% 。从里程角度看,2011年,美国州际高速公路 (Interstate System)里收费部分有3,149.9英里,和将近5万英里的整个Interstate系统相比,只占6%左右。如果算上其他州和地方高速公路,总收费里程也只有近5千英里,在总共将近4,000,000英里的highway system (不一定是全隔离的)里,仅有千分之一。

在国际上,和收费道路密切相关的,是在交通发展中引进民资的公私合营关系 (PPP)。例如,在常见的“建设-运营-移交”(Build-Operate-Transfer, 简称BOT)模式中,往往由私有部门先投入资金建设,然后收费运营一段时间(以得到回报),之后移交给公共部门。和很多其他国家比,美国交通发展中PPP的运用程度很低。直接原因之一,大概是在相当一段时间里法律禁止在联邦资助的高速公路上收费。还有其他可能的原因。例如,有人认为是采取PPP机制的动力不足。燃油税专用基金制度刚建立的头几十年里,美国政府的交通资金相当充足;而且,美国的州和地方政府发行市政债券时,得到联邦政府的间接财务补贴,融资成本相对低廉(民众投资于州和地方政府市政债券,从中获得的利息收益可免缴联邦政府的个人收入所得税。如果某家庭的边际收入税率是20%,从市政债券中得到的4%收益即相当于其他融资手段的5%收益。因此,州和地方政府市政债券的利息,都比类似风险等级的市场债券来得低)。相当一段时间里,财税资金和政府融资满足了美国交通发展的需求,因此没有了私有融资的动力。当然,随着美国交通财政资金日益短缺,很多州和地方政府开始积极考虑通过收费公路和PPP补充交通资金的可行性,一定程度上得到了联邦政府的鼓励。

美国在交通发展中PPP的利用程度很低,也有很强的政治原因。这里的政治,指的是不同党派的政治理念、民众对政府的信任和控制力。我们新近做的一份研究发现,偏共和党的州比较支持各种PPP尝试,大概因共和党的理念里更偏向自由市场而非政府财税干预;偏民主党的州则很少批准PPP项目上马,尤其担心市场利益的引进可能导致交通公共利益损失。在有些地方,民众基于对公私部门勾结的担心,对PPP采取一概抵制的情绪化态度。2011年,我完成了明尼苏达州交通部委托的一项研究,发现民众对PPP的很多顾虑,其实来自相关概念的模糊、不切实际的期望,以及法律和管理手段的不完善。要恰如其分地用好PPP这个工具,需要深入了解PPP的实质及各种类别(BOT仅是其中一个形式),认识PPP在交通发展中的优劣,以及如何在其采纳和实施中切实保障公众利益(http://www.lrrb.org/media/reports/201109.pdf)。总的来说,很多民众反对PPP,是基于对收费道路“市场化运作”的排斥,担心私有部门在经营期间有不合理的收费。相应解决方案有多种形式,包括特定的参与式决策程序、对私有部门投资回报的合理限制,或间接收费制度等。以下介绍新近的一些相关经验。

美国的收费路桥,可能由公有机构负责运营,也可能通过公私合营(PPP)的方式管理。公营收费公路定价,一般是通过特定的市政委员会(英文可通称public utility commissions,PUC)。

以华盛顿州为例,州内收费路桥设施的定价和减免,由Washington State Transportation Commission负责。七名委员由州长任命,任期一般5到6年。他们来自公共、私有或非盈利部门,有多年交通、规划或经济发展等经验。收费分很多类别,包括不同车型、是否周末、不同时间,以及不同的缴费方式。定价时不仅考虑还债需求和维护成本,也兼顾最大交通流量。因为收费太低时,车辆增多设施拥堵,流量下降;收费太高时,车道太空流量也会下降。只有收费适中,才能保持最高交通流量。定价至少每年重新评估一次,有特定政治程序,包括会议公开、信息公开和公众参与等。有关费用的征收,由华盛顿州交通部管理(可能承包给专门的收费公司)。收取金额一律纳入州政府的财政部。

PPP收费公路定价更复杂。既要保护私有经营方的合理收益,也要防止他们收取垄断高价影响公众利益。有些PPP收费,也通过PUC进行价格调控,例如弗吉尼亚州的Dulles Greenway。不过更常见的,是另外两种方式。

其一,是通过强制竞争,来限制回报率。英国的M6收费公路,直接面临邻近免费路的竞争。加拿大多伦多的HW407,要求有效降低相邻免费辅路的拥堵,否则罚款。在美国,加州高速公路SR-91也面临邻近免费设施的竞争,因此不许直接限制回报率。

其二,是没有强制竞争,但直接限制价格或者回报率(Return of Investment, ROI)。芝加哥的Chicago Skyway是私有部门长期租用经营的项目,管制措施是直接价格控制(允许每年根据通胀调整) 。1990年,加州交通部对四个计划中的PPP收费公路按风险程度分别设定了最高回报率。其中,SR-125的风险较小,允许的最高ROI是18.5%,超过的金额归加州政府。SR-57和Mid-State Tollway的风险较高,最高ROI分别是20.25%和21.25%。SR-91则规定,ROI在17-23%的区间,收费金额与州政府分享,ROI超过23%后的收费全归州政府。

除了直接收费,PPP还可采取一种叫“影子收费”(shadow toll)的间接收费制度:PPP承包方收费取决于车辆和里程等运营数据,但付费方并非直接用户,而是特定政府机构。和传统式PPP收费相比,影子收费的好处有几个方面。对PPP承包方来说,避免了直接收费影响交通流的需求风险,降低了回报的不可预测性。对政府来说,不需要对用户直接收费,绕过了收费公路立项的政治阻力,也避免了收费定价和调控的麻烦。另外,政府付费可能来自一般性财源,或交通专用款项,增大了资金筹措的灵活度。

近些年,美国一些PPP项目采用的“通达付费”(availability payments),本质也是一种影子收费。具体做法,是根据合同规定,由特定政府机构(如州政府交通部)按照一定绩效指标(“project milestones”)向私有承包方付费。指标可能包括项目完工时间、车道维护关闭率、事故管理,或除雪服务等。依据这些指标,承包方希望项目及时完工,同时也确保质量,以降低将来运营期间修理维护的频次。和影子收费相比,通达付费与实际交通流更为脱钩,进一步降低了PPP承包方的市场风险。

对收费公路和PPP的讨论,预计在近些年会是美国交通发展讨论的一个持续热点。如何帮助决策群体、管理部门和一般公众更好地认识理解PPP,是公共政策和公共管理研究的一个关键。

(作者系美国明尼苏达大学公共事务学院副教授)