赛迪顾问简析全国数据中心布局:局地供不应求,避免一哄而上

随着5G商用、企业上云使数据成倍增加,云计算市场与数据中心的发展迎来了越来越多机遇。作为新基建的重要组成部分、应对5G、人工智能、工业互联网数据需求的必要处理机制,近年来我国对大数据中心的需求迅速增长。近日,赛迪顾问股份有限公司(下称“赛迪顾问”)发布中国数据中心布局情况指出,尽管数据中心建设处于快速发展阶段,但我国数据中心IT投资规模仍保持快速增长,目前在北京、上海、广州、深圳等地仍存在数据中心“供不应求”现象。

赛迪顾问同时指出,数据中心建设要重视科学规划、统筹全局,避免一哄而上。在国内新型基础设施建设一片火热的背景下,赛迪顾问建议各类数据中心建设商需重视建设前期市场调研、可行性研究等工作,提前明确数据中心建设规模、未来运营及运维模式,实现综合统筹、全面规划。

赛迪顾问是我国首家上市咨询公司,研究范围涵盖电子信息、软件和信息服务、人工智能、大数据、数字转型、数字经济等。

一、国内数据中心都建在哪里

1.“北上广”及周边地区机架规模仍领跑全国

受5G、人工智能、大数据、云计算、移动互联网等技术发展以及在边缘计算、工业互联网、超高清视频、VR/AR等场景应用的推动,我国数据中心数量和规模呈现平稳增长。截至2019年底,我国在用数据中心机架数265.8万架,同比增长28.7%。在建数据中心规模约185万架,与2018年相比增加约43万架。

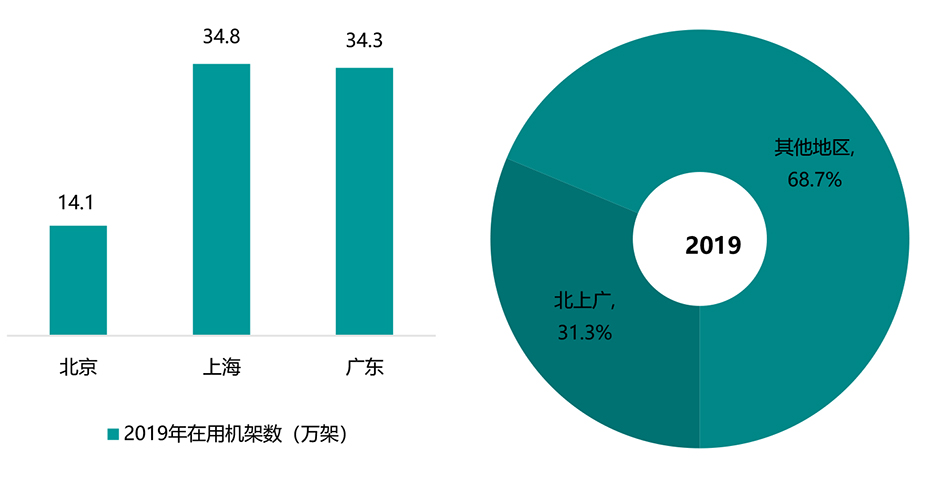

截至2019年底,北京、上海、广东三个数据中心聚集区的在用机架数的全国占比为31.3%,与国内其他任意三个省(区、市)相比,北上广还是在我国数据中心规模分布上占据了相当大的比重。此外,若将河北、天津、内蒙古、江苏、浙江、福建、海南等北上广周边地区加上,这一比重会提升至60%以上。

图 1 2019年中国数据中心在用机架数分布(仅“北上广”) 数据来源:赛迪顾问 2020,07

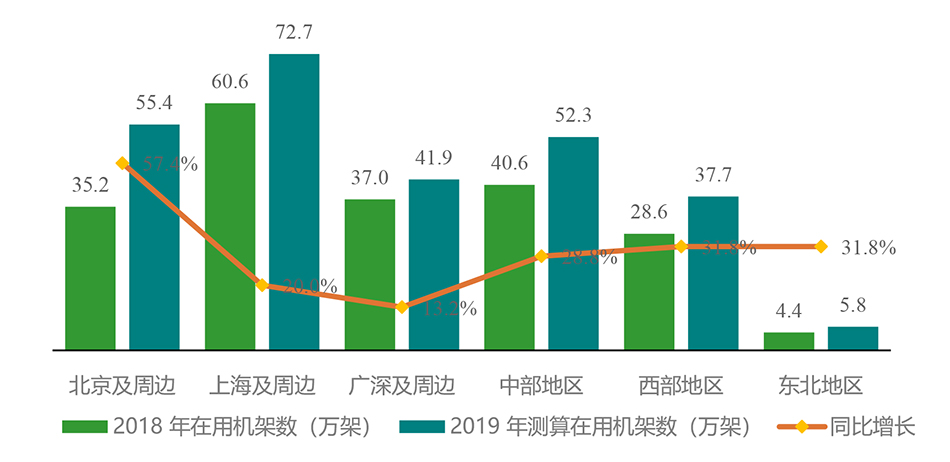

图 2 2018-2019年中国分区域数据中心机架数 数据来源:赛迪顾问 2020,07

2. 总体布局日趋合理,数据中心逐渐向中西部、一线周边城市转移

自2013年工业和信息化部联合四部门发布《关于数据中心建设布局的指导意见》,工业和信息化部信息通信发展司发布《全国数据中心应用发展指引(2018)》以来,加之北京、上海等地围绕严格控制新建、扩建数据中心数量及规模等发布了相关文件,我国数据中心布局渐趋合理。与2018年相比,2019年北京、上海、广东3个省(市)在用机架数在全国占比下降了4.2%。

但在数据流量呈现指数级增长、移动互联网、工业计算、超高清视频、VR/AR等应用铺开的背景下,一线城市仍然存在较高的数据中心建设需求。在此背景下,阿里、腾讯、今日头条、百度等科技巨头对数据中心的布局渐向河北、内蒙古、江苏、浙江、福建等一线周边城市扩散,这些地区数据中心建设等级通常较高,依托自身网络基础,大部分直连或经一次跳转到一线城市节点,在规模和能力上具备承接一线城市外溢需求的条件。

根据赛迪顾问数据显示,与2018年相比,北京、广州、深圳三地2019年在用机架数增长率均在7%以下,河北、天津、内蒙古、福建、海南等周边地区增长率均在20%以上,北京周边地区增长率更是超过90%。较特殊的一点是,由于上海、江苏、浙江等经济实力较强,互联网、金融等企业数量众多且电子信息产业发展迅猛、企业数字化转型需求较强等因素,加之南京、上海是国家网络骨干节点、网络基础雄厚,上海及周边江苏、浙江等地区2019年在用机柜增长率均保持在15%以上的较高增长率。

表 1 北上广深及周边城市数据中心规模及增长 数据来源:赛迪顾问 2020,07

二、数据中心为什么建在这些地区

通常,数据中心的布局需要综合考虑供需两个方面,具体围绕数据中心建设本地以及周边省(市)需求,本地土地、人力、水、电等成本、网络基础以及当地政策支持程度。按照重点考虑因素的不同,数据中心选址可分为需求导向型、成本导向型和政策导向型。

1. 需求导向型

通常来看,数据中心厂商倾向于在经济发展水平较高、人口密度高、数据流量大、产业数字化转型需求旺盛的省(区、市)进行投资布局,因为这些地区对数据中心的需求及消化能力较强。

赛迪顾问调研发现,2019年北京数据中心需求机架数与实际使用机架数仍相差2万左右,上海、广州、深圳等地区也均出现了不同程度的“供不应求”现象,因此也出现了以北上广深为核心的几大数据中心集群。

近几年,为缓解大城市土地、网络、水、电等资源紧张问题,推动我国数据中心产业布局更加合理化,国家相关部门先后出台了《工业和信息化部 发展改革委 国土资源部 电监会 能源局关于数据中心建设布局的指导意见》《全国数据中心应用发展指引(2018)》等文件,将一部分数据备份存储、大数据处理等对网络时延要求较低的业务逐渐向一线周边城市以及中西部地区转移。

2. 成本导向型

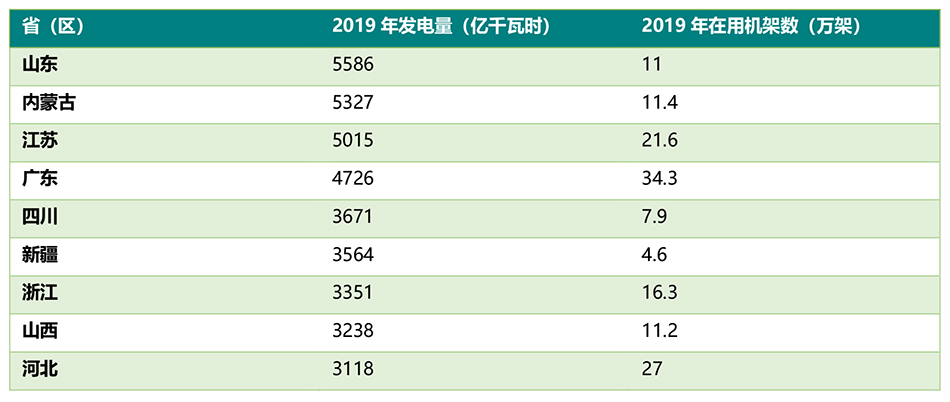

成本导向型是指厂商在建数据中心时会重点考虑当地土地、人力、水、电、网等因素,使数据中心的建设成本和运营成本最低。通常,数据中心TCO(总成本)包括CAPEX(资本性支出)和OPEX(营运支出),其中CAPEX主要包括土建和数据中心所用的IT、CT设备等成本,OPEX主要包括数据中心日常维护费用、电费、房租等。赛迪顾问经调研发现,作为一个耗电大户,若以10年来计算,数据中心电费占比可达总成本的近60%。

因此,很多厂商在考虑数据中心选址时也会选择本地气候条件合适、能源丰富、电价及土地价格较低的地方。比如苹果、腾讯、阿里、华为、英特尔、微软以及三大运营商等国内外科技龙头企业均先后在贵州和内蒙古建设数据中心,规划部署的服务器规模可达百万台,因而奠定了数据中心领域“南贵北乌”的市场格局,这与两地的丰富的电力资源、适宜的气候条件带来的低廉的用地成本以及相比一线城市而言相对便宜的土地价格密不可分。

表 2 2019年部分省(区)发电量与在用机架数情况 数据来源:赛迪顾问 2020.07

3. 政策导向型

作为数字基础设施建设的一部分,数据中心与本地社会经济发展、产业定位、企业数字化转型等息息相关。一般情况下,数据中心建设会重点考虑市场需求,但对于当地政府大力支持数据中心及相关产业发展并给出优惠政策的地区,云计算、互联网、运营商以及IDC第三方独立建设厂商等数据中心建设主力也会受其吸引。

例如,继“数字经济”在2017、2019、2020年三年被写入政府工作报告后,上海、山东、浙江、山西、内蒙古、四川等大多数省(市)均出台了相应支持本地数字经济发展的政策。其中有些地区为更大力度扶持数据中心发展,还会出台专门的扶持政策,如安徽、山东、陕西、山西、西藏、江西藏等地均出台了数据中心优先批地等政策以吸引更多厂商去当地建数据中心。

三、“中国数据中心过剩”是个伪命题

1. 数据中心“供不应求”情况依然存在

尽管数据中心建设处于快速发展阶段,但目前在北京、上海、广州、深圳等地仍存在数据中心“供不应求”现象。以上海为例,2019年上海市在用数据中心机架数为34.8万架,位居国内所有省(区、市)第一位,但需求规模已超过41万架,仍存在一定供需缺口。

2. 我国数据中心IT投资规模仍保持快速增长

在云计算、5G、区块链等技术发展以及智慧城市、数字经济等应用快速发展的背景下,对数据中心的需求不断增长。

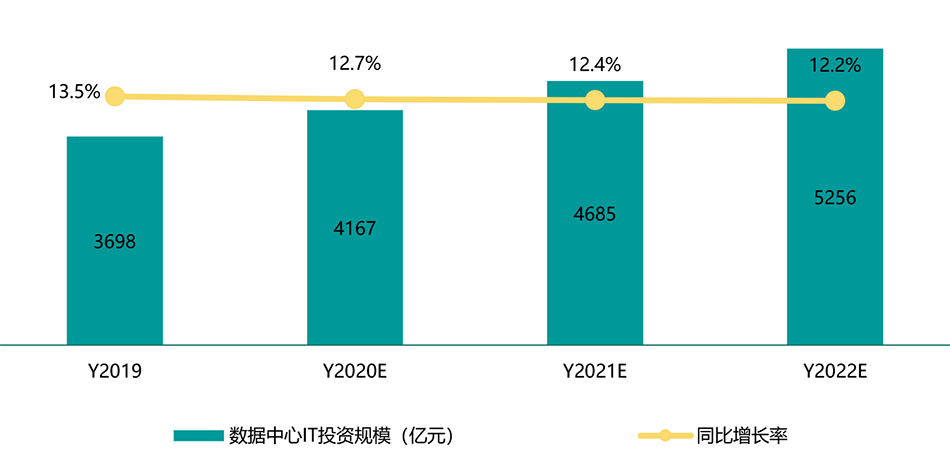

据赛迪顾问统计,2019年数据中心IT投资规模达到3698亿元,比2018年同期增长13.5%。2020年上半年,在全国奋力抗击新冠肺炎疫情的背景下,线上经济加速繁荣,一时间电子商务、在线问诊、远程办公、网络直播、网络游戏等业务需求以及业务规模不断上升,金融、制造等行业也加快信息化进程,这也为IT/CT设备、数据中心建设以及下游IDC服务市场等提供了更大的发展空间。

与此同时,新基建的提出将加速以5G、工业互联网、人工智能等为代表的数字技术融合发展,进一步带动行业数字化转型以及数据量大幅增长。赛迪顾问预测,到2022年,数据中心IT投资规模将达到5256亿元,未来三年将保持12.4%的年均复合增长率。

图 3 2020-2022年中国数据中心IT投资规模与增长预测 数据来源:赛迪顾问 2020.07

3. 数据中心建设要重视科学规划、统筹全局,避免一哄而上

不论是传统基础设施建设还是新型基础设施建设,都要避免一哄而上、盲目跟风。特别是对于数据中心这类重资产投资行业而言,通常是以15至20年生命周期来衡量的,从选址、设计、建设、验收、测试等一系列环节,可能要经过2-3年甚至更长时间。

同时,数据中心建的好也不代表能用的好,土地、水电、宽带、人力等成本,数据中心面向的客户以及客户稳定率、重点辐射的市场、市场竞争格局、机柜上架率等众多因素均会影响未来数据中心运营状况。

因此,在国内新型基础设施建设一片火热的背景下,建议各类数据中心建设商需重视建设前期市场调研、可行性研究等工作,综合评估数据中心所在地区的建设及后期运营成本、潜在用户及规模,关注数据中心及相关设备的技术发展趋势,并结合当地政策、市场竞争格局、自然环境等情况,提前明确数据中心建设规模、未来运营及运维模式,实现综合统筹、全面规划。

附:

表 国内部分省(区、市)数据中心相关政策列表

数据来源:地方相关政府部门,赛迪顾问整理,2020.07