12家券商去年营收超百亿:7家净利翻倍,多家出现大额减值

对于券商行业而言,2019年算得上是丰收年。

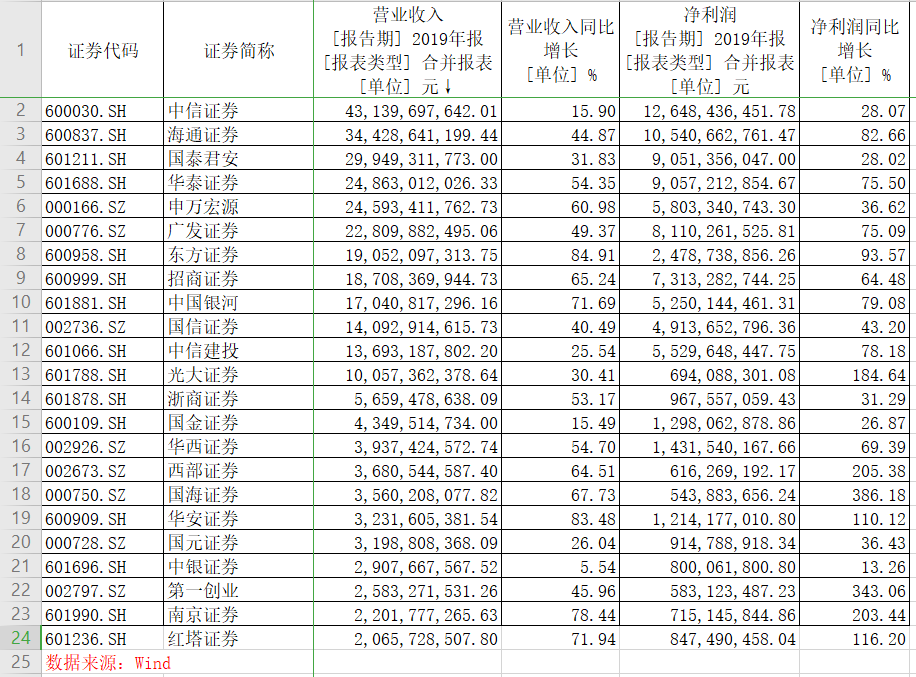

据wind统计,截至4月8日晚间,已有23家A股上市券商发布了2019年年度报告,这23家券商不仅集体取得正收益,而且全部实现了营业收入和净利润的正增长。其中,有12家券商营业收入超过100亿元,14家券商净利润超过10亿元。

A股上市券商的业绩变动方向与全行业的景气情况一致。此前,证券业协会公布了133家证券公司2019年度的经营数据,共有120家公司实现盈利。数据显示,券商行业在2019年实现营业收入3604.83亿元,相比2018年增长35.37%,实现净利润1230.95亿元,相比2018年增长84.77%。

澎湃新闻记者发现,券商行业“马太效应”持续,内部分化严重,上述23家券商的营业收入总和达到3098.05亿元,相当于全行业的86%,净利润合计913.23亿元,占全行业的74%。也就是说,数量只占两成的23家券商就已经赚走了全行业超过七成的利润,即使券商行业在2019年收成不错,但那些尚未上市的小券商与头部券商之间依然相距甚远。

营业收入:中信、海通、国君前三甲,东方增幅最大

在已经发布年报的23家A股上市券商中,从营业收入的规模来看,中信证券依然稳坐头把交椅,营业收入为431.40亿元,同比增幅15.90%。海通证券紧随其后,营业收入为344.29亿元,同比增幅44.87%。国泰君安位列第三,营业收入为299.49亿元,同比增长31.83%。

共有12家券商营业收入超过100亿元,除上述三家外,依次分别为华泰证券、申万宏源、广发证券、东方证券、招商证券、中国银河、国信证券、中信建投、光大证券,可以发现这几家基本都是老牌的头部券商。

尽管体量位于行业前列,但这些券商的营收增幅并不小,中信证券的增幅在其中垫底,东方证券、招商证券、华泰证券、申万宏源、中国银河等5家券商的营业收入同比增幅超过50%。其中,东方证券的同比增幅为84.91%,是目前23家已披露年报券商中的第一名。

净利润:14家跻身“10亿俱乐部”,7家实现翻倍

若论赚钱能力,前几名的座次会出现微小的变动。

中信证券和海通证券依然坐定第一、第二位,中信证券在2019年实现净利润126.48亿元,同比增长28.07%,海通证券净利润则为105.41亿元,同比大增82.66%。中信和海通也是目前仅有的净利润达到百亿级的证券公司。

共有14家上市券商的2019年净利润超过10亿元,在上文中提到的营收前12名中,光大证券掉队未能在列,华西证券、国金证券和华安证券则成功进入“10亿俱乐部”。其中,华安证券净利润同比增幅高达110.12%。

除了华安证券,还有多家券商出现净利润翻倍的爆发式增长,国海证券、第一创业、西部证券、南京证券、光大证券、红塔证券的净利润同比增幅也都在100%以上。国海证券暂凭386.18%的净利润同比增幅成为赚钱能力进步最快的上市券商。

多家券商出现大额减值损失

在靓丽的年报财务数据背后,投资者需要注意的是,不止一家券商公布了2019年资产减值准备的计提动作,股票质押回购业务成为导致减值损失的重灾区。

据wind统计,海通证券的减值损失规模最大。该公司年报显示,2019年度信用减值损失28.47亿元,主要是其他债权投资信用减值损失增加。

即使是最赚钱的券商,中信证券也遭遇了大额减值损失。年报显示,中信证券信用减值损失18.92亿元,其他资产减值损失6.99亿元,合计25.91亿元。

广发证券则在发布年报的同时公示了6.8亿元的资产减值准备计提动作,其中,受股票质押回购业务规模减少的影响,该公司在2019年转回买入返售金融资产减值准备人民币5282.81万元。

还有一些尚未公布年报的券商也在此前率先发出了计提公告。

例如山西证券在2月25日公告称,2019年1-12月公司计提各项资产减值准备共计1.48亿元,减少当期利润总额1.48亿元,减少当期净利润1.03亿元,最终数据以公司披露的2019年年度报告为准。山西证券的计提理由中,就包括买入返售金融资产,主要是股票质押式回购业务收回客户款项。

头部券商获机构普遍关注

总体而言,上市券商在2019年交出了一份颇为抢眼的答卷。对于行业而言,近期政策暖风也频频吹起,机构观点普遍认为,证监会开放头部券商并表监管、计划修订券商分类评级标准等动作,都是在推动打造航母级头部券商,有利于行业的优胜劣汰发展。

澎湃新闻记者发现,多家已经发布年报的头部券商得到了机构的推荐。

海通证券得到中原证券分析师的点评为:“作为行业龙头公司之一,公司资本实力雄厚,各项业务均衡:境外及融资租赁业务成为公司打造多元化收入结构的重要着力点,公司将充分受益于资本市场新一轮改革开放所释放的政策红利;报告期内公司经营业绩改善幅度领跑头部券商,并已逐步成为证券行业践行高质量发展的标杆企业之一。在考虑非公开发行完成的情况下,预计公司2020、2021年EPS分别为0.77元、0.79元,BVPS分别为11.55元、11.79元。”

天风证券研究所对广发证券给出“增持”评级,认为2019年该公司业绩实现大幅改善,预计后续将受益于资本市场改革,进入新一轮的业绩改善周期。基于市场交投活跃度提升,上调交易量预期,以及投行业务相关政策松绑预计将带动投行业务放量,上调公司2020-2021年的业绩预测至82.6亿-93.6亿元。