赛迪顾问 | 疫情对5G产业链的冲击及对策

疫情严重,很多重要工业国陷入大停工状态,分布在全球各地的5G产业链是否安全,在疫情叠加贸易战的背景下,国产替代进展如何?我们将从5G关键零部件入手梳理5G产业链的现状,并提出下一步的建议。

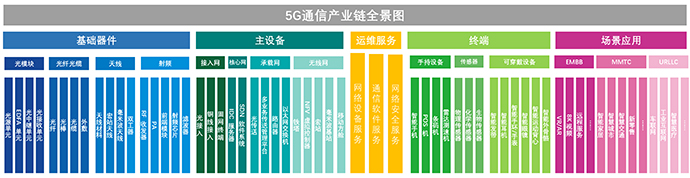

产业链的关键分布

5G产业链包括上游基站射频、光模块、整机等通信设备制造业,中游网络建设网络规划设计与维护,下游终端及应用场景。整个系统涉及基础网络设备商、无线网络提供商、移动虚拟网络提供商(MVNO)、网络规划/维护公司、应用服务提供商、终端用户等,具有数十万亿规模的市场潜力。

全球5G产业竞争态势

截至2020年3月,全球共有123个国家/地区的381家运营商完成或正在开展5G实验,其中40个国家/地区的70家运营商已经实现商业应用。5G商业化进程的加快显著带动了5G产业的发展,目前全球5G终端已达200余款,其中消费端智能手机约占三分之一,其余为车载和工业终端。

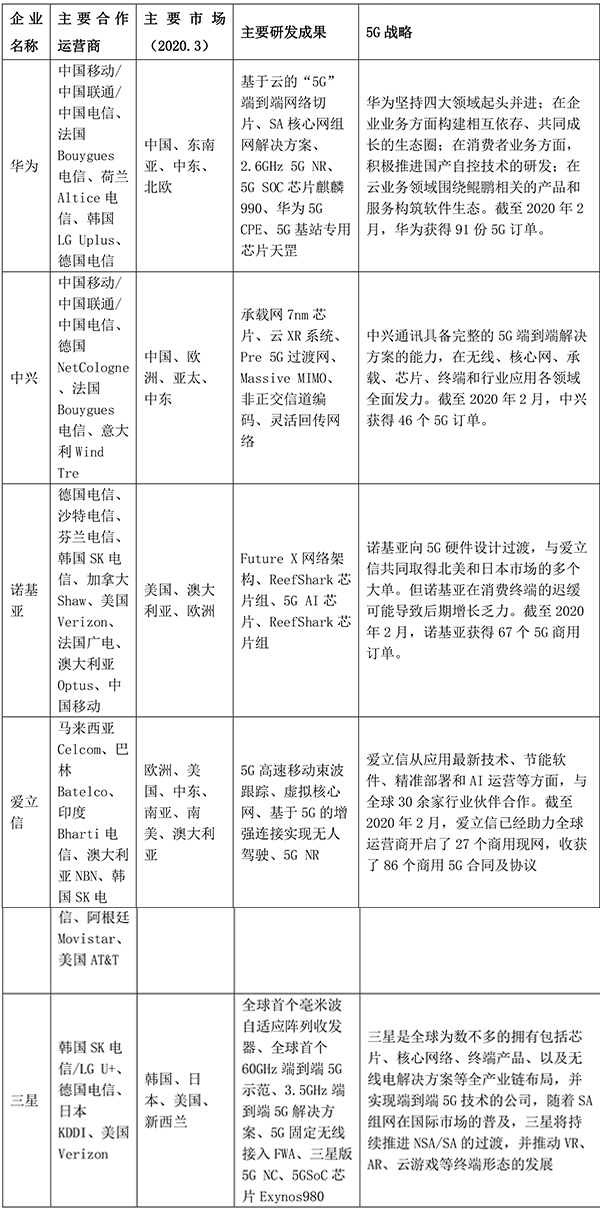

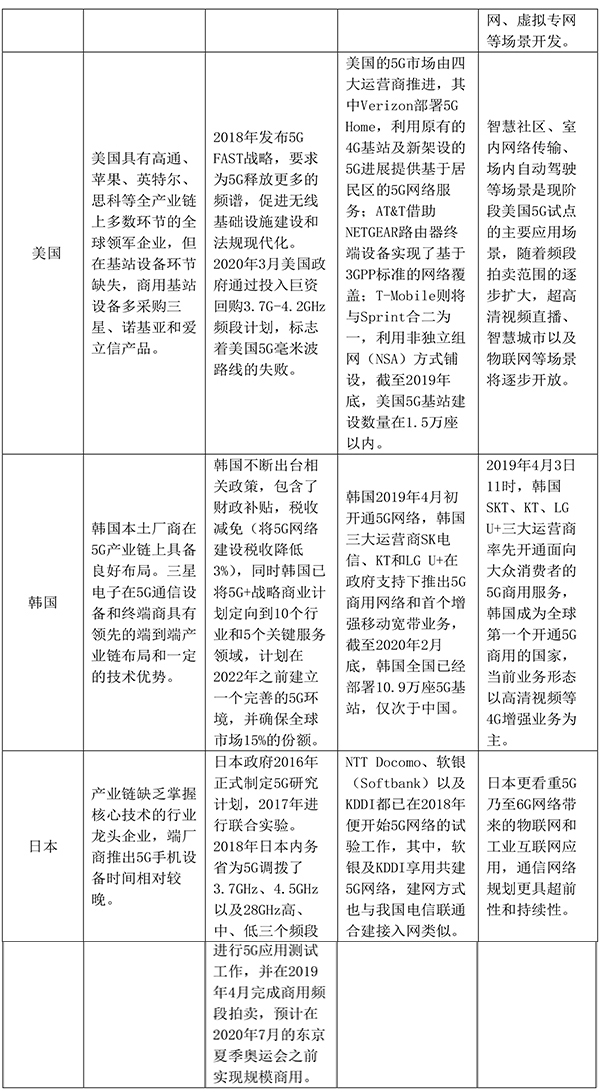

5G通过与传统行业融合,孕育新兴信息产品和服务,产生5G行业应用,重塑传统产业发展模式。全球运营商积极探索5G融合应用创新,推动成立了多个国际标准组织及行业联盟,并广泛开展了5G行业应用测试及应用示范。中美日韩作为通信产业发展传统强国,处于全球5G通信产业发展前列。

全球5G领先国家产业现状

疫情对5G产业的冲击

2020年原本被视为5G大规模建设的一年,然而随着新冠肺炎疫情在全球的持续蔓延,5G网络的建设进度、供应链和市场均受到一定影响。

首先,疫情将推迟标准制定时间表,3GPP(一个国际通讯组织)近期的线下会议改为线上,议题也集中在R16版本的收尾工作,预计R16、R17版本发布各推迟三个月,可能导致车联网和工业互联网等应用的开发滞后。

疫情造成的生产停工对5G网络建设也有不小影响,西班牙、法国、奥地利等欧洲国家相继延迟了5G频谱拍卖,中国三大运营商2020年第一季度新建5G基站约3万座,相比于55万的全年建设任务已经落后。

面对这一情况,疫情已经趋稳的中国最先作出反应,2020年3月4日,中共中央政治局常务委员会召开会议,要求加快5G网络、数据中心等新型基础设施建设进度,工信部随即出台纲领性文件《关于推动5G加快发展的通知》。作为新一轮科技革命的的核心通用技术,5G纳入新基建范畴,提升了社会各界对信息通信基础设施的认可程度,将有力支撑中国5G产业的国际竞争。

5G配套供应链方面,由于全球光纤光缆产业50%左右的研发生产集中在中国,尤其是武汉,疫情前期光纤光缆、光模块和光传输设备等光通信环节受到不小冲击。所幸2019年光通信市场处于饱和状态,运营商光通信组件仍有存量,短期内不会对整个产业链造成太大影响。

反而是基站端的天线、射频、小微基站等产品的品牌集中度不高,疫情停工、订单减量和关键元器件进口困难使得规模不大的供应商陷入窘境。

总体而言,5G基础器件、电信设备和终端设备的生产端大多集中在在中国,受益于疫情控制得力,供应链和生产线将会很快恢复,甚至在一定程度上加快关键零部件尤其是射频前端的国产化进程。

疫情对5G产业的最大影响应该是市场端,尤其是欧美市场对5G网络和智能终端的需求出现下滑,手机品牌的线下渠道受到的冲击尤为严重,在疫情较重的区域,手机品牌的线下门店几乎暂停营业。2020年2月,全球智能手机累积出货量为6180万台,远低于去年同期的9920万台,行业巨头苹果也已经推迟新iPhone面世,5G智能手机的颓势可能延续到下半年。

当然,防疫带来的在线教育、云端检测、高清直播等5G应用都需要终端承载,用户对平板电脑等设备的市场需求加大,有可能推动5G在非手机终端的普及。

5G市场发展预测

推进5G全面建设和商用已经成为中国各界共识,中国移动2020年预计建设30万个5G基站,5G网络覆盖全国地级以上城市,四季度实现5G独立组网商用,中国电信和中国联通表示力争在2020年上半年完成47个地市、10万个5G基站的共同建设任务,下半年同样实现地级城市覆盖。

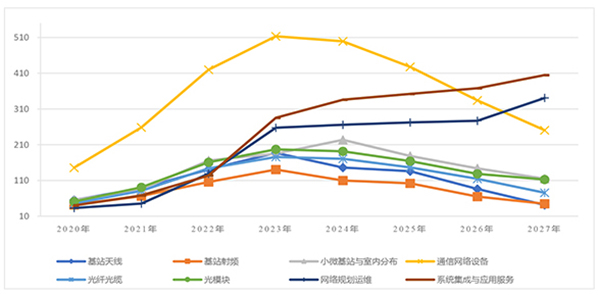

在产业效益方面,从2020年5G正式商用算起,三大运营商5G资本投入超过1800亿元,将能带动上下游5000亿元以上的采购规模,2025年、2030年上下游采购规模将分别增长到3.3万亿元、6.3万亿元,十年间的年均复合增长率为29%。

从细分领域来看,由于5G的具体实施进程将经过大规模接入网建设和网络架构重构阶段,因此早期最大受益环节将是通信网络设备及SDN/NFV解决方案,网络规划运维在建网的早期和建网完成后将会受益,光纤光缆和光模块将在网络建设和升级中受益。

5G建设后期,随着网络基础的完善,基于5G网络的垂直行业融合和信息应用服务将层出不穷,包括系统集成与行业解决方案、大数据应用、物联网平台与解决方案、增值业务与行业应用等需求将实现规模放量,相应产业链环节也将持续受益。

建议

在通信设备领域,无线和网络主设备供应商是确定性核心受益标的,将会带动整个国内产业链在全球5G生态的参与度提升,基站数量增加以及5G技术的升级,将带来陶瓷介质滤波器、GaN功率放大器、多极化射频天线、射频连接器件及PCB等配套需求激增,数据总量骤增和MEC布网将拉动25G回传光模块和400GPON设备的市场增长。此外,随着商用网络的日益普及,5G智能终端市场将迅速回暖,5G手机迎来发展高潮。

在5G应用领域,依靠5G的低时延、高可靠、高速率、安全性等优势,5G将推动车联网产业快速发展,预计到2030年,我国车联网行业中5G相关投入(通信设备和通信服务)大约达到120亿元。同时,5G将广泛深入应用于工业领域,工厂车间中将出现更多的无线连接,预计到2030年,我国工业领域中5G相关投入(通信设备和通信服务)约达2000亿元。

此外,鉴于5G在疫情防控上的出色表现,5G+智慧医疗将迅速普及,预计到2030年,我国远程医疗行业中5G相关投入(通信设备和通信服务)将达640亿元左右。

总体而言,新基建为进入产业化冲刺阶段的5G行业带来巨大利好,用电用地等基础设施的建设环境与过去相比更为有利,远程办公、视频会议、在线教育等大流量应用的普及也将刺激业态繁荣,使更多的投资者坚定信心,为万物互联时代的来临打下基础。

另一方面,地方政府在面对以5G为代表的新基建历史机遇,应当高度重视提振基建投资的任务,完善城域电信和IP基础网络建设,面向5G+超高清视频、智慧医疗、车联网、5G虚拟企业专网等方向开展创新应用,积极出台长远发展规划,加强政府的规划和引导能力,探索多方共赢的跨界合作模式,充分发挥第三方专业机构作用,确保5G新基建项目的规范实施。

(孙会峰系赛迪顾问总裁)