新旧LPR机制的差异分析

原创: 市场研究处 金融街廿五

作者:郑葵方,建行金融市场部

我国央行在2013年7月取消了对贷款利率浮动下限的管控,标志着贷款利率市场化。2013年10月25日,央行正式推出1年期贷款基础利率(LPR),但LPR运行效果不理想,与贷款基准利率基本同步,变化滞后,缺乏代表性。在实际操作中,由于央行每季末对银行的MPA考核中的“定价行为”对银行贷款利率定价构成强约束,银行实际上仍高度依赖于央行持续公布的贷款基准利率进行定价,因此事实上形成了贷款基准利率和市场利率“双轨制”的局面。

2018年4月,央行行长易纲在博鳌论坛首次提及利率“两轨并一轨”。经过长时间的酝酿和准备,今年8月17日,人民银行宣布新的贷款市场报价利率(LPR)形成机制(中国人民银行公告〔2019〕第15号),明确了LPR的定位——贷款市场报价利率,未来将与公开市场操作利率相关联,逐渐替代现有贷款基准利率,来指导银行贷款定价。由此拉开了我国贷款利率与市场利率并轨的序幕。

8月20日,新LPR首日报价,1年期LPR报4.25%,在同期限的MLF基础上加点95BP,较同期贷款基准利率下降了10BP,比旧LPR降了6BP;5年期以上LPR报4.85%,较同期限贷款基准利率下行了5BP。以此为基准的贷款定价,新增贷款利率将小幅下降。新LPR报价体现了利率并轨降低社会融资成本的导向。

对比新旧LPR形成机制,可以发现在六个方面存在本质差异:

一、报价频率从每日改为每月,保持利率月内稳定

旧机制是2013年10月26日起运行,每日上午11:30发布价格。新机制自2019年8月20日起,每月20日(遇节假日顺延)9:30公布报价。报价频率降低至月,一个重要的作用是避免LPR波动大,从而保证银行贷款定价在月内保持稳定,以免银行贷款过于频繁的调价引起混乱。

对比而言,央行自2007年1月推出Shibor,经过多年的市场培育,影响力扩大,但Shibor的市场波动较大,是央行没有选择其作为贷款市场化定价基准的根本原因。

二、LPR报价行从10家扩展到18家,样本类型多样化,更具代表性

新LPR报价行在原有10家全国性银行基础上,增加城商行、农商行、外资银行和民营银行各两家。央行表示,新增加的报价行都是在同类型银行中贷款市场影响力较大、贷款定价能力较强、服务小微企业效果较好的中小银行,能够有效增强LPR的代表性。2018年末,18家报价行的贷款余额在银行业占比超过54%。报价行的类型多样化,考虑了不同类型银行的资金成本和客户差异,可使报价样本更具有广泛的代表性。

表1:LPR报价行的变化

三、计算规则从加权平均改为算数平均,可适度反映中小行的价格

旧LPR机制的计算规则是剔掉最高、最低价后,以各有效报价行上季度末的人民币各项贷款余额占所有有效报价行上季度末人民币各项贷款总余额的比重为权重,进行加权平均。

新LPR机制则是采取了简单的算术平均,可以避免大型银行占据过大的权重,从而把中小银行的报价被平均掉,有助于LPR报价真实地反映各类型银行的真实贷款利率水平。

四、期限增加了5年期以上品种,为贷款定价的期限利差提供参考

旧LPR只有1年期品种,新LPR在此基础上增加了5年期以上期限品种,共两个期限。央行要求银行的1年期和5年期以上贷款要参照相应期限的LPR利率定价。增加5年期以上的品种,可以通过其与1年期的期限利差,为银行贷款的期限定价提供重要参考,将其外推为更长期限的贷款定价。

五、定价规则改为公开市场操作利率加点的模式,建立基于政策利率的调控体系

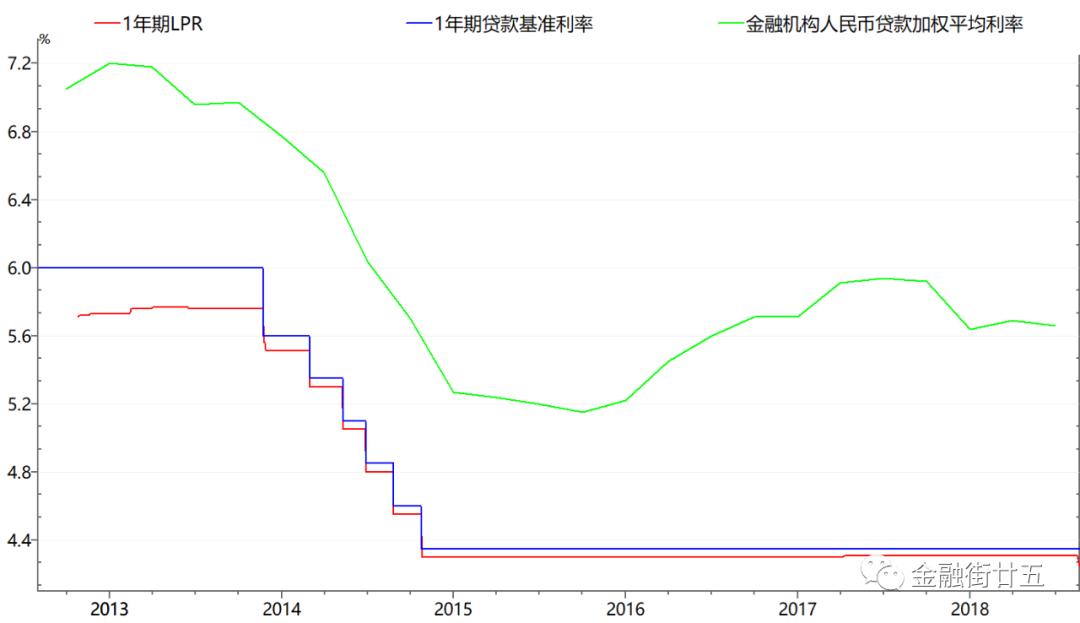

旧LPR机制下,报价行主要是参考贷款基准利率进行报价,因此,过去几年,LPR紧跟贷款基准利率走势同步,在贷款基准利率未调整时,LPR日报价基本为一条直线。在金融机构人民币贷款加权利率上行1年半后,LPR才在去年4月8日较原来提升1BP至4.31%,此后长期保持不变直至新机制公布前。旧LPR表现反应滞后,与市场利率脱节,难以担纲贷款基准的重任。

图1:1年期LPR和贷款基准利率的走势高度相关

因此,央行此次大力改革LPR报价机制,使之焕发出新的生命力。新LPR报价要求在公开市场操作利率(主要指中期借贷便利MLF利率)加点形成。央行副行长刘国强8月20日在国务院政策吹风会上表示,MLF期限以1年期为主,反映了银行平均的边际资金成本,加点幅度主要取决于各行自身资金成本、市场供求、风险溢价等因素,如此可明显提高LPR报价的市场化和灵活性。该项定价模式重在疏通了MLF向LPR进而到贷款利率的传导渠道。

8月26日有1490亿元MLF到期,央行当日开展了1500亿元1年期MLF操作,中标利率3.3%,与上次持平,符合市场预期。9月7日有1765亿元MLF到期,17日有2650亿元MLF到期。9月4日, 国务院总理李克强主持召开国务院常务会议,要求落实降低实际利率水平措施,及时运用普遍降准和定向降准等工具,引导金融机构将资金更多用于普惠金融,加大对实体经济支持力度。预计央行将可能在9月下调MLF续作利率,这将驱动9月20日LPR报价进一步下行,从而降低实体经济的融资成本。

六、新LPR更强调各行的贷款定价应用,被纳入MPA考核

央行要求各银行应在新发贷款中主要参考新LPR定价,并在浮动利率贷款中以其作为定价基准。央行将对报价行的报价模型进行考核,督促各行运用LPR利率进行贷款定价,定价行为将在今年三季度纳入MPA(宏观审慎评估)考核。

商业性个人住房贷款利率也挂钩LPR定价。8月25日,央行发布公告(中国人民银行公告〔2019〕第16号),明确首套商业性个人住房贷款利率不得低于相应期限LPR,按8月20日5年期以上LPR为4.85%;二套商业性个人住房贷款利率不得低于相应期限LPR加60BP,按8月20日5年期以上LPR计算为5.45%,央行负责人答记者问时表示,这与当前我国个人住房贷款实际最低利率水平基本相当。

通过扩大LPR在新发贷款中的定价应用,可培育更好的市场基础,大大提高LPR在贷款市场的影响力,有助于夯实LPR的市场基准地位。

总体上,新LPR建立起了市场化程度更高、紧跟MLF利率变化、更具有代表性的价格形成机制,便利央行多频次地通过政策利率引导信贷市场的利率下行,畅通市场价格传导机制,我国贷款利率完全市场化就此踏上征途。