年报季丨春秋航空盈利逆势涨,春秋日本仍亏损

春秋航空(601021)近日公布2018年年报,尽管受油价回升,人民币汇率贬值等不利因素影响,公司仍实现归属上市公司股东的净利润15.03亿元,同比增长19.12%。

不过,年报披露,春秋航空日本2018年仍亏损50亿日元(相当于3亿人民币)

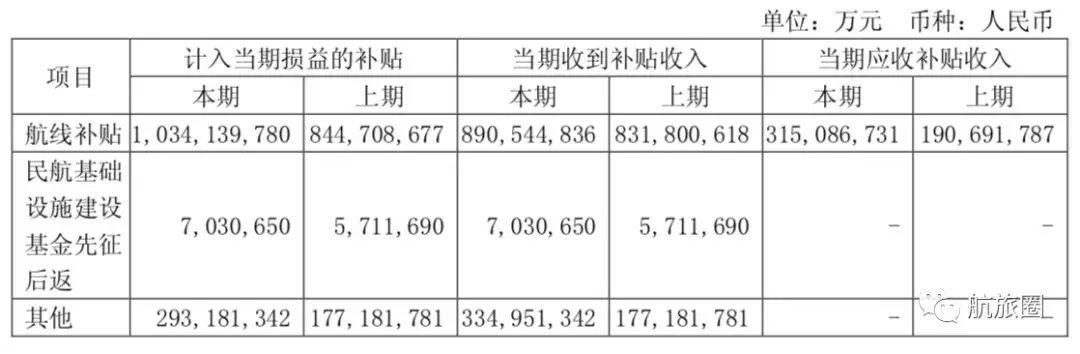

2018年,公司计入当期损益的补贴收入13.34亿元,2017年为10.28亿元。(注:表格中其他补贴收入为财政补贴)

2018 年,公司财务费用为 83,708,852 元,较 2017 年下降108,060,296 元,降幅为 56.3%,主要由于利息收入的增加。

2019 年,公司将持续保持外币资产负债敞口管理,维持汇率中性管理目标。针对美元负债,通过包括持有美元头寸、持续滚动购入远期外汇合约、提前偿还美元负债等方式在内的一揽子方案来控制美元资产负债敞口;针对日元负债,则通过持有相应规模的日元存款来控制日元资产负债敞口;未来新增负债原则上采用借入人民币借款的方式。

成本控制

2018 年,公司单位营业成本为 0.30 元,较去年同期上升 5.3%,上升原因主要由于航油采购价格上涨,职工薪酬、飞机及发动机租赁费、飞行员培训费等项目也不同程度推高了营业成本。

2018 年公司航油采购均价(含税)较去年上涨 24.6%,单位航油成本较去年上涨 21.3%。在油价上涨的大环境下,公司节油精细化管理的效果逐渐释放,2018 年单位油耗较 2017 年下降 3.2%。

扣除航油成本,公司单位非油营业成本较去年同期下降1.3%,主要源于日利用率小时提升和部分主要成本项目改善。2018年飞机日利用率小时同比提升 2.0%,有效摊薄了固定成本。另一方面,公司通过更精细化的管理体系和不断提升的经营效率使得起降费、飞机及发动机维修费用等成本大项实现单位下降。

公司研发费用主要系研发人员工资薪酬等,2018年同比增长 63.1%。未来公司仍将进一步加大对研发费用的投入,以升级完善公司业务系统、运行系统和辅助系统的各项环节,实现产品平台化、营销数字化和运营数据化,加速公司向互联网航空公司转型。

飞机引进

2018 年,公司共引进 5 架空客 A320 飞机,全部通过经营性租赁方式引进,客舱布局均为 186 座,无退出飞机。

2018 年 10 月,公司迎来第一架空客 A320 NEO 飞机,截至 2018 年末,公司拥有空客 A320 机队共 81 架,其中自购飞机 40 架,融资性租赁飞机 1 架,经营性租赁飞机 40 架,平均机龄 4.8 年;春秋航空日本拥有波音 B737-800NG 机队共 6 架,客舱布局均为 189 座,全部为经营性租赁方式引进。

2018 年,公司总体可用座位公里同比上升 16.7%,其中国内航线、国际航线和港澳台航线同比分别上升 14.9%、20.3%和 20.1%,国内、国际、港澳台航线可用座位公里占比分别为 65.4%、31.3%和 3.3%,较去年分别小幅变化 1 个百分点、0.9 个百分点和 0.1 个百分点。

国内航线中,2018 年一线机场新增时刻资源仍相当稀缺,二线机场规模扩张也较上一年有所放缓。为缓解运力投放的瓶颈,公司在 2016 年和 2017 年相继设立扬州扬泰机场和宁波栎社机场作为发展基地的基础上,2018 年初于揭阳潮汕机场设立又一发展基地。

虹桥机场和浦东机场作为主枢纽基地仍占据公司的主要运力分布,2018 年以上海两场为出发或目的地的航线起降架次占公司总起降架次约 46.0%,运送旅客人次占上海两场旅客吞吐量合计比例约为 8.5%。2018 年 10 月,公司首个航空分公司河北分公司正式揭牌成立,目前公司在石家庄机场的年运送旅客人次占石家庄机场吞吐量近 1/3。

目前国内枢纽建设方面,公司已形成以华东上海基地为核心,以东北沈阳基地、华北石家庄基地、华南深圳基地为区域支撑点,以华东扬州基地和宁波基地、华南揭阳潮汕基地为战略性发展基地,亦将逐步增加西北和西南重要城市的投入,2019 年夏秋航季公司计划在兰州机场投入三架过夜飞机运力,将兰州作为西北区域的首个重要支撑点。深圳分公司已获得中国民航局设立批复,计划于 2019 年设立

国际航线则以泰国曼谷、日本大阪和韩国济州为主要的境外过夜航站,背靠国内各基地和主要目的地网络,聚焦东南亚重点市场,并向东北亚区域市场辐射发展。

国际航线中,随着泰国和韩国航线于2018 年运力投放大幅提高,航线集中度有所回升,三大主力航线泰国、日本和韩国航线运力按可用座位公里计算合计较去年增长 22.1%,仍占据国际航线超过 80%的比例。

其中泰国航线贡献最大运力投放,在曼谷、普吉和清迈均获得新增时刻,虽然 7 月普吉沉船事件对下半年市场需求产生较大影响,但全年泰国航线运力投放增速仍达到 40.7%,占国际航线比例提升至 57.1%;韩国航线所受萨德事件影响趋减,运力投放有所恢复,全年运力投放增长超过 30%;日本航线则延续 2017 年的运力收缩态势,但随着各线市场需求改善,第四季度运力投放同比已有所回升。除三大主力航线以外,柬埔寨航线运力也实现较快增长,可用座位公里较去年增长近 50%。

日本市场由于近年来全市场运力供给增速持续放缓以及2020 东京奥运会预热等因素,量价表现较好,公司日本航线一季度运力增长超过 20%,预计二季度开始增速将进一步提升,在大阪及名古屋等地区加大投放运力。韩国市场公司从 2018 年年末开始新增多条济州航线,今年一季度运力增速超过 50%,已接近萨德事件前的运力高峰。

收益和辅营

全年整体国内客公里收益较去年涨幅达到7.8%,客座率下降 1.3 个百分点,实现了除当年新设的揭阳潮汕基地以外其他六大基地国内航线客公里收益的全面提升。

2018 年,国际及地区客公里收益较去年涨幅分别达到 5.7%和 3.4%,客座率分别下降 2.2 个百分点和上升 0.4 个百分点,不同市场表现呈现较大差异。

其中东北亚地区包括日本及韩国航线由于供需情况显著改善,客公里收益及客座率水平均获得较大幅度提升;东南亚航线尤其是泰国航线由于全年运力投放增幅较大且下半年受到普吉沉船事件对需求的影响,客公里收益及客座率水平出现下滑,而随着泰国政府推出一系列加强旅游规范化和安全性以及签证优惠的政策,泰国航线客座率水平已于2018年11 月开始出现较大幅度的环比和同比回升,复苏势头明显。

2018 年公司辅助业务收入 6.1 亿元,在不断开拓机票衍生类辅助收入产品的同时,尝试不断创新。在航空传媒领域,完成与全球知名订房平台Booking、吉利汽车等公司开展机身广告、主题航班等航空媒介投放合作,推出以航媒投放+新闻发布+事件营销+明星/知名 IP+ 产品销售渠道开放等多维度整体投放方案。

此外,公司仍在进一步丰富客舱销售的品类,除近年来推出跨境电商产品以外,还针对不同人群尝试推出个性化定制产品,在客舱内通过独具一格的产品吸引旅客购买,取代长久以来的“客舱推销方式”,从产品本身出发提高旅客购买意愿。比如2019年春节前期与上海美影厂合作,将“大闹天宫”与春秋航空飞机模型结合,推出春秋航空限量版“大闹天宫”飞机模型。

不过,公司2018年其他业务收入同比下降 33.8%,主要是保险佣金收入减少导致。

2019 年,公司将进一步开发智能化收益管控系统,实现精准定价,智能管控,提升机票票价水平;并进一步拓展销售渠道,通过提升会员权益吸引力和大数据推荐及精准营销支撑提升转化率,优化渠道用户体验。

预计于 2019 年上半年逐步开展全机队客舱局域网铺设工作;继续推进客舱销售业务,预计于 2019 年上半年解决客舱无网络环境下主流支付渠道在客舱内的应用,引入会员授信、积分等无卡无纸的支付方式;引入专业团队、搭建风控模型和业务合作模式,尝试拓展航旅场景消费分期等金融类服务。

渠道建设

目前公司网站注册用户数超过 3,500 万,移动终端应用新增下载量突破 1 亿。2018 年,公司除包机包座业务以外的销售渠道占比中,电子商务直销(含 OTA 旗舰店)占比达到 90.7%。其中移动端占电子商务直销比例达到36.1%,同比提升 7.9 个百分点,其中小程序持续发力成为新的流量增长点,率先在会员实名授权、拼团助力营销、机场扫码值机、客舱扫码权益等场景落地,运营深耕,实名用户增长迅猛。

2018 年公司对会员积分体系和常旅客计划全面升级,通过积分翻倍、优先特权、精致服务等措施强化金银卡会员的体验,金银卡高端常旅客数量快速增长,会员复购率达25.5%,同比提升约 4 个百分点。

更多可刷微信或微博“航旅圈”,加入航旅圈俱乐部(微信群)参与探讨和互动,可加微信hanglvquan