流动性经济学|全球流动性周期的冲突之一:QE的得失

美联储2019年1月份议息会议释放出鸽派信号,市场普遍预期美联储将放缓加息的节奏。但与此同时,美联储的缩表进程并未停止,只是缩表的规模与原计划相比稍有减小。截至2018年11月,美联储对国债和抵押贷款支持证券(MBS)的累计实际减持规模,分别占原计划的90.6%和76.6%。那么,2019年美联储将会加息几次,加息周期何时结束,缩表计划又将作何调整?除此之外,欧洲央行是否会在2019年结束资产购买计划,它又将在何时开始加息或缩表?英格兰银行和日本央行又将如何调整?这些问题备受全球各国政策制定者和资本市场参与者关注。对中国而言,全球流动性和主要国家利率的波动对人民币汇率、资本流动和国内货币政策的冲击,都有重要参考意义。

笔者认为,要回答上述问题,首先需要回答的是美联储为何要选择“货币政策正常化”(Monetary Policy Normalization)。因为自日本于2001年开创量化宽松(QE)的货币政策以来,这还是央行历史上的第一次实验。我们不仅要回答为什么要启动货币政策正常化的进程,还要回答何时启动,加息和缩表孰先孰后,依据是什么?

至少从目前来看,美联储的行为并未对美国经济造成明显的负面影响。所以,深入探讨美联储的决策逻辑,有助于提前判断其他央行的行为,进而对全球资产价格和中国货币政策的变化,也能有一个前瞻性的把握。

QE的节奏

图1从准备金的角度,描述了全球主要央行的量化宽松周期。

一个直观的感受是,自雷曼2018年9月破产开始,全球便进入到了“大水漫灌”的时代。从图1中可以看出,美联储的动作最为迅速,QE1始于2008年11月,到2010年3月结束。美联储购买了1.25万亿美元的MBS、3000亿美元的美国国债和1750亿美元的机构证券,累计约1.725万亿美元;受欧债危机和美国经济基本面的影响,QE2从2010年11月开始,2011年6月结束,美联储累计购买1050亿美元的金融资产和4950亿美元的国债,共计6000亿美元;QE3始于2012年9月15日,累计购买约1.6万亿美元的国债和MBS。

截至2017年10月开始缩表之前,美联储的总资产由2007年8月的8767亿美元增加到2017年10月的4.4万亿美元,10年间增长了4倍。其中,国债持有量由7846亿美元增长至2.47万亿美元,MBS持有量由0增长至1.78万亿美元。

紧随美联储之后的是瑞士央行,其次是英格兰银行。日本央行和欧洲央行实施QE的时间比较晚,分别是2013年4月和2015年1月。

行动的勇气?

辜朝明(Richard Koo,2018)认为,时任美联储主席伯南克在金融危机爆发后的果敢的决定——迅速降息,以及实施QE——是美国经济迅速触底,并较其他国家快速复苏的重要原因之一。或许,这也是伯南克将其在危机后出版的回忆录取名为“行动的勇气”的原因。正因如此,欧洲经济至今为止仍未见起色(2016年第二季度开始有过短暂复苏),欧央行在决定是否退出QE时仍然犹豫不决,也部分被认为是由于实施QE的决策过于迟疑和行动过于迟缓所导致的。

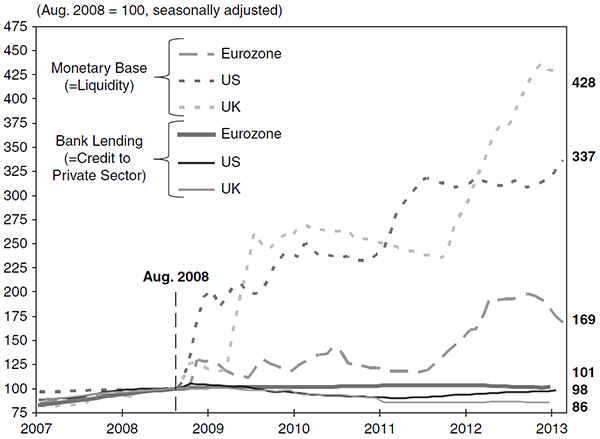

但是,QE的效果如何,是否应该将美国经济的复苏,全都归功于QE?至少从辜朝明的视角来看,答案是否定的,功劳更应该被记在政府部门,即政府部门充当了“最后借款人”的角色。从图1可以看出,QE之后,大量的超额准备金滞留在银行体系,并未形成实体经济中的投资或消费。这一点从图2和图3中看得更明显。

我们可以将货币的派生分成两个环节:央行基本可以决定的基础货币;和商业银行体系创造的货币。央行通过实施量化宽松政策,增加了基础货币的供应,在传统教科书理论中,便可以通过货币乘数,变为广义货币供给。但在货币内生的情况下,货币乘数发挥作用的前提条件是私人部门的货币需求是充分的。但在资产负债表衰退时期,私人部门的目标函数转变为债务最小化,即使是在零利率的情况下,货币需求仍然不足,从而导致货币创造机制中断。这一点可以从图2中得到论证。图2对比了美国、欧元区和英国在实施量化宽松之后,基础货币和私人部门的信贷的变化,前者可以看作是央行决定的供给侧,后者则取决于实体部门的需求侧。很显然,出现了供给侧过剩,和需求侧不足的现象。以2008年8月为起点,到2013年初,英国、美国和欧元区的基础货币分别增加了3.28、2.37和0.69倍,但私人部门信贷除了欧元区基本持平外,英国和美国反而出现了收缩。这里既可以反映出美国和英国的资产负债表衰退的程度要相对严重,也可以部分说明欧洲央行行动迟缓的合理性。

图3以美国为利,对比了金融危机前后,基础货币于银行信贷的关系。在危机之前,走势基本一致(除了工商企业贷款出现小幅波动之外)。但危机之后,基础货币和银行信贷的图景出现了较大差别。三轮量化宽松逐渐将基础货币(其变化主要是超额准备金引起的)推向历史高位,但银行信贷却出现了萎缩。其中,相比于2017年1月(=100),截至2010年12月,工商企业贷款余额仍未达到危机前的水平。而针对居民部门的不动产按揭贷款,众所周知,它是引发金融危机的底层负债,从而也成为资产负债表修复最缓慢的环节,直到2015年8月,指数仍维持在110以下(危机之后有一段时间的超过110,而后又开始下降)。

谁为大萧条负责?

实际上,这并不是一个新现象。伯南克“行动的勇气”,源自其对“大萧条”的深入研究,而他的部分智慧又来自于弥尔顿·弗里德曼(Milton Friedman)。弗里德曼在《美国货币史》中对大萧条期间的货币政策做了深入研究,认为美联储在股票市场崩盘后采取的不合时宜的紧缩政策,是使得美国滑入“大萧条”深渊的重要原因。伯南克曾评论道:“弗里德曼的思想对现代货币经济理论的直接和间接影响无法估量。在经济学家中无人出其右。”

与以费雪为代表的传统货币数量论类似,弗里德曼的新货币数量论理论,仍然属于外生范畴。如果从货币内生的角度来看,对大萧条会有不一样的理解。

如图4所示,1929年纽约股票市场崩盘之后,101个主要城市从美联储的借款便出现断崖式下滑。截至1932年,美联储仍然持观望态度。但在此之后,美联储便采取行动,致使储备金大幅增加。只是全美银行体系的贷款仍然在收缩,截至20世纪30年代结束,贷款余额下降到了危机前的52%。这正是辜朝明所说的“资产负债表衰退”,其主要原因是在需求侧。在资产价格出现大幅下滑之后,私人部门资产负债表收缩,资产端缩水,而负债端却不受影响,从而使得“还债”成为第一要务。而且此时,实体经济也缺乏投资机会。

关于货币政策的有效性,有句话作了很形象的概括:货币就像一个绳子,只能拉,不能推。意思是,在经济过热时执行紧缩性的货币政策(“拉”),比在经济不景气时执行宽松的货币政策更为有效。这背后的理论解释,就是货币内生理论。

结语

作为“最后贷款人”的央行孤掌难鸣,还需要政府扮演“最后借款人”,这是辜朝明的信条。这在资产负债表衰退的框架下是成立的。但问题的另一面是,“最后贷款人”和“最后借款人”何时退出?毕竟,长期维持零利率被著名经济学家、美国前财政部部长劳伦·萨默斯(Lauren Summers)看作是经济“长期停滞”的一个解释(他强调的是自然利率),同时它还会抬升风险偏好。与此同时,银行间滞留的海量流动性,随时可能引发资产市场的巨大波动。

在西方国家普遍采用价格型货币政策思路的情况下,QE实际上是“零利率下限”的补充。从美联储应对危机的举措来看,首先采取的也是降息。伯南克从2007年7月开始降息,至2008年12月,联邦基金目标利率降至0.25%(直到2015年底,有效联邦基金利率一直在0.25上下波动),而QE1的启动恰好是降息周期的结束。

无论是宽松,还是紧缩,都是从利率开始的,这背后的逻辑是什么?我们更为关心的问题是后者,即货币政策正常化的过程中,为什么先选择加息,而后才是缩表。据辜朝明(2018)的论述,美联储原本计划是要先缩表,后加息的。为何实际操作中顺序正好相反?这些都是我们接下来需要回答的问题。

(作者邵宇为东方证券首席经济学家,陈达飞为东方证券高级宏观研究员)