中美利差倒挂,会成为压倒人民币汇率的最后一根稻草吗?

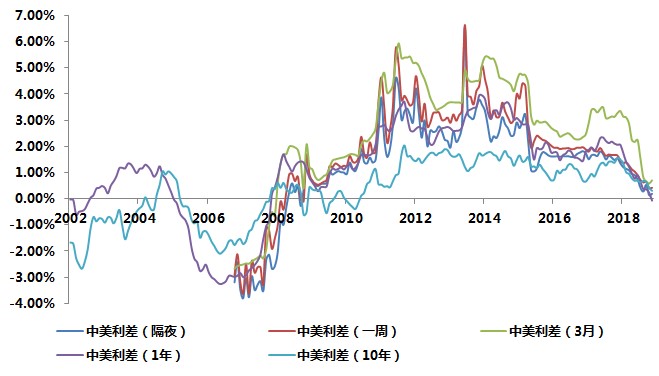

自11月7日至今,1年期中国国债利率持续低于1年美国国债利率,即中美利差出现倒挂,倒挂幅度一度高达-20基点,而之前人民币的在岸汇率(CNY)和离岸汇率(CNH)刚经历了一波快速贬值,两个汇率分别曾触及6.9763(10月31日)和6.9803(11月1日),相应较年初汇率的累计贬值幅度均超过6.6%。由此,一个直接的疑问自然而生——利差倒挂会成为压倒汇率的最后一根稻草吗?

首先,此次中美利差倒挂不是首次出现。实际上在本期全球金融危机之前,中美利差倒挂基本是常态。中国各期限利率高于美国利率水平是本次危机之后的事情,主因还是中美货币政策差异所致,作为反危机的非常规之举,2008年底美联储先后采取了零利率下限的利率政策和“量化宽松”的非常规政策,而同期人民银行虽然也采取了降息、降准等措施,但仍属于常规操作范畴,尤其是2010年11月人民银行还率先加息,成为本次危机首家货币政策转向的央行。

另外,之前我曾对美、英、德、日、中(G5)的长期利率走势进行过比较,发现G5的10年期国债利率走势在危机前后呈现出显著变化:除中国之外,危机后其他四国10年国债利率的均值、最高值和最低值,都明显低于危机前的水平,德日还曾出现过负利率;对于中国而言,虽然危机后长期利率的均值较危机前低了10个基点(1个基点等于万分之一),但长期利率的最低值却较危机前提高了65个基点,表明与其他G4国家不同,危机后中国的利率中枢较危机前反而是提高的。

因此,需要强调一个可能被市场忽略的事实:本次危机以来,中国货币政策在经历短暂的极度宽松之后(信贷和M2增速曾一度分别高达35%和30%),基本就保持着中性姿态(包括期间还曾进行过三轮去杠杆),相应美联储反危机的极度宽松货币政策转向则是在2014年10月底才开始,包括2014年10月底“退出QE”、2015年12月中旬启动加息周期和2017年10月底开始“缩表”。所以,我们看到中国各期限利率自2008年末开始高于美国,且幅度不断扩大,但2014年三季度开始扩大态势停止,之后利差就呈现趋势性回落态势,直至近期短期利率出现倒挂,显而易见中美利差变化背后反映的正是中美货币政策走向的分化。

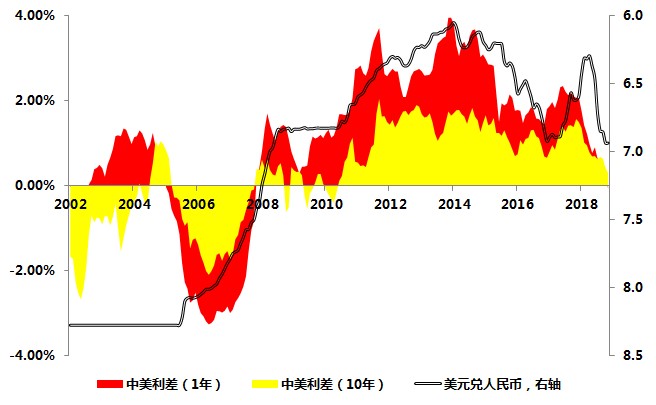

其次,利差和汇率关系确实十分显著。对于汇率和利率的关系,一个著名的理论就是利率平价理论,通俗的说该理论认为当两国利率存在差异时,资金将从低利率国流向高利率国以谋取利润。自2005年7·21汇改,人民币汇率由盯住美元的固定汇率制转为有管理的浮动汇率制,相应中美利差确实与美元兑人民币汇价具有较强的相关性:利差扩大时,往往对应着人民币汇率走强;反之利差收窄时,人民币汇率走弱。

另外一个事关利差和汇率关系的理论,就是“不可能三角”,即一个国家不可能同时实现资本流动自由、货币政策的独立和汇率的稳定,即三项政策选项中,只能拥有两项。换句话说,在开放型的经济环境下,一国的金融政策始终面临“两难选择”。由于中国兼具一个大的转轨经济体和新兴市场经济体的特征,所以不同阶段经济运行的突出矛盾点是有巨大差异的,这些差异一方面增加了政策安排的难度,但同时也为政策能够有所侧重提供了“可乘之机”,让政策能够兼顾,或者说中国面临的“不可能三角”是非等边的。而就中国实践结果而言,中国确实实现了“兼顾”,渐进式地取消了资本管制,利率和汇率的市场化形成机制也逐步得以构建完成,期间人民币汇率和利率并未出现完全失控,即没有出现爆炸性结果——金融危机。

综合此两个实情,我们仅仅能说利差是影响汇率的重要因素,但绝不是主力因子,换而言之,人民银行在维护汇率的同时,并没有完全丧失了利率政策的独立性。

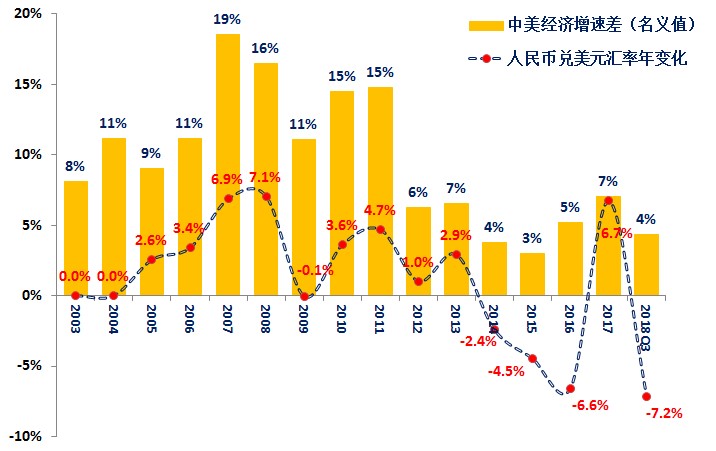

最后,决定汇率的主力究竟是谁。鉴于一国货币汇率本身只是一个比较结果,金融市场中的汇率变化曲线只不过是把不同人的比较集中起来,而在这个比较中,经济基本面因素的比较才是最重要的因素,因此,每当该国经济基本面变差时,该国货币相对就变得相对弱势。对于中美而言,每当中美经济增速差扩大时,人民币汇率基本都是走强的;反之中美经济增速差收窄时,人民币汇率基本都是走弱的。只有2016年不符合这个规律,该年是中国金融行业加杠杆最疯狂的时期。

综合上述三点,文初问题的答案显而易见——利差倒挂不会成为压倒汇率的最后一根稻草。危机前,中国经济运行发挥主导的是经济周期,期间低利率是经济高速增长的重要因素,同期在美国经济运行中发挥主导的是金融周期,期间美联储的政策利率周期成为调节经济运行的主要因素,因此中美利率政策同步不强;危机后,金融周期在中国经济中的份量逐渐加重,同期美国依然是金融周期主导,中美利率政策同步性显著增强。

然而,在经历了影子银行快速扩容和金融过度脱媒之后,中国经济正在回归经济周期主导的运行模式转变,相应金融政策更强调“支持实体”,而美国经济则已进入周期上行期,美联储也正在积极恢复常规政策空间(加息和缩表)。或者换句话说,就是中美货币政策同步性正在由强转弱。那么在这种情况下,人民银行一定会更加追求中国经济基本面的强劲,相应政策也更加侧重利率,只要政策得力,经济基本面恢复强劲的初衷如期实现,即便是利差倒挂重归常态的话,汇率压力也必将自解。